Mất hàng trăm triệu đồng vì tin nhắn giả mạo ngân hàng: Ai chịu trách nhiệm?

Hai năm trở lại đây, tình trạng tin nhắn giả thương hiệu ngân hàng liên tục tấn công người dùng, trong đó nhiều khách hàng đã trở thành nạn nhân, mất hàng trăm triệu đồng vì tin tưởng đó là tin nhắn của ngân hàng.

Phản ánh tới VnBusiness, chị Phạm Thị Trang ở Cầu Giấy, Hà Nội cho biết, ngày 30/7/2021 lúc 18h33 chị nhận được tin nhắn qua điện thoại với nội dung: “Ban da dang ky dich vu toan cau, moi thang thu phi 12.000.000 dong. Neu khong phai ban dang ky vui long vao w.w.wscbebank.vip de huy”, nghĩ rằng đây là tin nhắn của Ngân hàng nơi chị Trang đang mở tài khoản thanh toán nên đã bấm vào đường link trên để thực hiện việc hủy đăng ký dịch vụ.

Sau đó, chị đăng nhập tên tài khoản (ID) và nhập mật khẩu (Password) mobile banking vào cửa sổ trên giao diện. “Lúc này, hệ thống gửi hai mã xác thực OTP qua tin nhắn điện thoại cho tôi và yêu cầu tôi nhập các mã xác thực OTP trên hệ thống. Sau khi hoàn tất các thao tác, trên tài khoản thanh toán của tôi lần lượt bị trừ 4 giao dịch với tổng số tiền là 686.050.000 đồng lần lượt với số tiền là 50.000 đồng, 300.000.000 đồng, 286.000.000 đồng và 100.000.000 đồng. Dù đã trình báo công an và ngân hàng nhưng số tiền đó khách hàng vẫn chưa thể lấy lại được”, chị Trang cho hay.

Tương tự, anh L.N.T.N (ngụ TP HCM) cho biết, hồi tháng 5/2021 tài khoản ngân hàng anh mở tại Vietcombank bị "bốc hơi" 49 triệu đồng. Sau khi nhận được tin nhắn SMS từ số điện thoại mạo danh ngân hàng báo tài khoản bị khóa và yêu cầu nhập vào đường link http://www.vevietcombanks.cc để xác thực. Chỉ đến khi thấy tài khoản bị trừ tiền, anh mới biết đã bị lừa, so kỹ mới thấy đường link gửi trong tin nhắn SMS là giả mạo Vietcombank.

Trong khi đó, trường hợp của chị Phạm Hoà ở TP.HCM dù không đăng nhập vào đường link lạ, nhưng vẫn mất sạch tiền trong tài khoản. Chị Hoà chia sẻ, ngày 18/10 chị đang xem ti vi thì thấy tin nhắn từ app ngân hàng báo về trừ tiền liên tục. Cuối cùng là trừ sạch hơn 11 triệu đồng. Chị gọi số tổng đài được nhân viên cho biết thẻ ATM tôi đang bị trừ tiền ở New York và Zalo Pay.

Chị Hoà cho biết, nhiều tháng qua chị không sử dụng thẻ của ngân hàng hoặc gửi thông tin thẻ cho bất kỳ ai. “Tiền thì đã mất rồi vấn đề là mình muốn biết tại sao mình không cung cấp mã OTP cho bất cứ ai mà vẫn bị hack như vậy. Nhân viên tổng đài nói do thẻ mình xài là thẻ visa nên nó có thể sử dụng thông tin thẻ mình để rút tiền mà không cần mã pin hay mã OTP”, chị Hoà cho hay.

Trên thực tế, thời gian qua nhiều ngân hàng và đơn vị phòng chống tội phạm sử dụng công nghệ cao ghi nhận hàng loạt vụ việc mạo danh tên miền ngân hàng để lừa đảo, chiếm đoạt tài khoản người dùng. Các trang web thường thấy trong những vụ việc gần đây có tên miền dạng nhantiendichvu247.weebly.com, khotoolauto.club, scbebank.vip, miniboon.vn, vieclamonha.online...

Đại diện SCB cho biết, thời gian qua ngân hàng nhận được nhiều phản ánh của khách hàng bị lừa đảo chiếm đoạt tài sản bằng chiêu thức giả mạo thương hiệu ngân hàng. Vì vậy, SCB khuyến cáo khách hàng chỉ đăng nhập vào website chính thức của ngân hàng; thường xuyên thay đổi mật khẩu. Không nhập thông tin cá nhân và tài khoản ngân hàng điện tử vào bất kỳ trang website không chính thức...

Nhận định về các vụ việc mất tiền trong tài khoản của khách hàng thời gian qua, các ngân hàng đều khẳng định, những tin nhắn mà khách hàng nhận được là từ kẻ lừa đảo, không phải do hệ thống ngân hàng chuyển mà kẻ lừa đảo dùng kỹ thuật phát sóng chuyển đến điện thoại khách hàng.

Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam cho rằng, trách nhiệm thuộc về các nhà mạng. Khi vụ việc xảy ra cũng đã làm ảnh hưởng đến thương hiệu của các tổ chức tín dụng, trong khi đó, nhà mạng không chịu trách nhiệm, không giải thích rõ tại sao có thể lợi dụng để lừa đảo. “Trước mắt, chúng tôi gửi văn bản tới cơ quan quản lý, sau đó sẽ gửi các cơ quan chức năng để xem xét một cách khách quan”, ông Hùng cho hay.

Bên cạnh đó, Hiệp hội Ngân hàng Việt Nam cũng cho rằng, trong trường hợp người dân nhấp vào đường link gửi qua tin nhắn bị mất tiền, ngân hàng rất thông cảm cho khách nhưng yêu cầu ngân hàng bồi thường thì rất khó vì lỗi không phải từ phía ngân hàng.

Tuy nhiên, ông Vũ Ngọc Sơn, Phó chủ tịch phụ trách mảng chống mã độc của Bkav cho rằng, rủi ro cho khách hàng còn đến từ chính những đường link rút gọn mà các ngân hàng đang sử dụng như Bit.ly

Theo ông Sơn: “Việc sử dụng dịch vụ đường link rút gọn tuy giúp các tin nhắn, hướng dẫn của ngân hàng trông ngắn gọn hơn, nhưng lại phát sinh nguy cơ là có thể bị lợi dụng để lừa đảo. Nếu kẻ xấu cũng chuẩn bị một đường link rút gọn kiểu tương tự Bit.ly, rồi thay đổi một số ký tự thì người dùng rất khó để phân biệt đâu là link thật và đâu là link giả”, ông Sơn nói.

Bên cạnh đó, ông Trương Sơn Lâm, Phó cục trưởng Cục An ninh mạng và phòng chống tội phạm công nghệ cao, Bộ Công an cho biết, quá trình tiếp nhận và xử lý các vụ lấy cắp tiền trong tài khoản, cơ quan công an nhận thấy ngoài nguyên nhân do khách hàng chủ quan, còn có nguyên nhân do nhiều nhân viên ngân hàng chưa thực hiện nghiêm quy trình mở thẻ, hậu kiểm. Quy định mở tài khoản cá nhân, cơ chế bảo mật thông tin khách hàng còn sở hở, cơ chế trao đổi thông tin, phối hợp còn bị “hành chính hóa” rất khó cho việc phong tỏa tài khoản, truy vết đối tượng phạm tội.

Các ngân hàng cho rằng, việc định danh khách hàng qua kênh số hóa (eKYC) sẽ hạn chế được tình trạng giả mạo, gian lận, dễ dàng truy vết được tội phạm. Tuy vậy, trên thực tế các trường hợp khách hàng bị lừa đảo chiếm đoạt tiền trong tài khoản thời gian qua hầu như chưa có trường hợp nào khách hàng lấy lại được tiền.

Để đối phó với nạn lừa đảo trong lĩnh vực thanh toán, nhiều chuyên gia cho rằng, các ngân hàng nên hạn chế tối đa việc sử dụng link rút gọn, chỉ nên sử dụng link rút gọn trên website chính thức của ngân hàng. Không gửi link rút gọn theo tin nhắn, nên sử dụng đường link đầy đủ có tên miền chính chủ đã được công bố chính thức.

Đối với người dùng, nếu nhận được đường link rút gọn, thì nên mở trong môi trường cách ly an toàn, sau đó kiểm tra lại website cuối cùng sau khi trình duyệt hoàn thành việc mở link rút gọn, xem link cuối cùng đó có phải đúng là website chính thức của ngân hàng hay không.

Đại diện Cục An ninh mạng và phòng chống tội phạm công nghệ cao kiến nghị với cơ quan quản lý xem xét sửa đổi, bổ sung các quy định về mở tài khoản, quản lý thẻ, kiểm tra, giám sát các đơn vị chấp nhận thẻ. Đồng thời, việc định danh khách hàng cần có cơ chế liên thông cơ sở dữ liệu cá nhân giữa cơ quan quản lý dân cư với ngân hàng là rất cần thiết.

Thanh Hoa

Giảm sâu chưa chắc đã rẻ, nhà đầu tư cần tránh "bẫy bắt đáy"

Lợi nhuận Supe Lâm Thao lao dốc gần 87%, cứ 100 đồng doanh thu chỉ còn lãi khoảng 1,3 đồng

VietinBank Capital chi hơn 1.000 tỷ đồng, liên tiếp trở thành cổ đông lớn tại PET và PC1

Cần cơ chế đột phá về thể chế kinh doanh bất động sản

Chuyện gì đang xảy ra với đất nền Đà Nẵng?

Ecopark ra mắt phân khu đáp ứng nhu cầu giáo dục toàn diện cho trẻ tại Eco Retreat

Dòng tiền ngắn hạn 'biến mất', biệt thự, liền kề khó bán

Cùng chuyên mục

Gắn kết cộng đồng và tài chính: Dấu ấn khó quên của VPBank tại "thành phố đáng sống"

Mùa hè luôn là thời điểm Đà Nẵng sôi động với hàng loạt hoạt động văn hóa, du lịch và giải trí. Hòa vào không khí đó, chuỗi hoạt động “VPBank tới rồi, mở ‘lời’ ngay thôi” đưa trải nghiệm tài chính ra khỏi không gian giao dịch truyền thống, kết nối với người dân qua những hoạt động tương tác gần gũi.

VietABank lãi quý II đi lùi, nợ nhóm 4 tăng gấp 86 lần sau nửa năm

Thu nhập lãi và hoạt động dịch vụ tiếp tục tăng trưởng trong quý II/2026, song VietABank vẫn ghi nhận lợi nhuận đi lùi do đẩy mạnh trích lập dự phòng rủi ro tín dụng. Đáng chú ý, nợ nhóm 4 của ngân hàng tăng gấp 86 lần so với đầu năm, phản ánh sự dịch chuyển trong cơ cấu chất lượng tài sản.

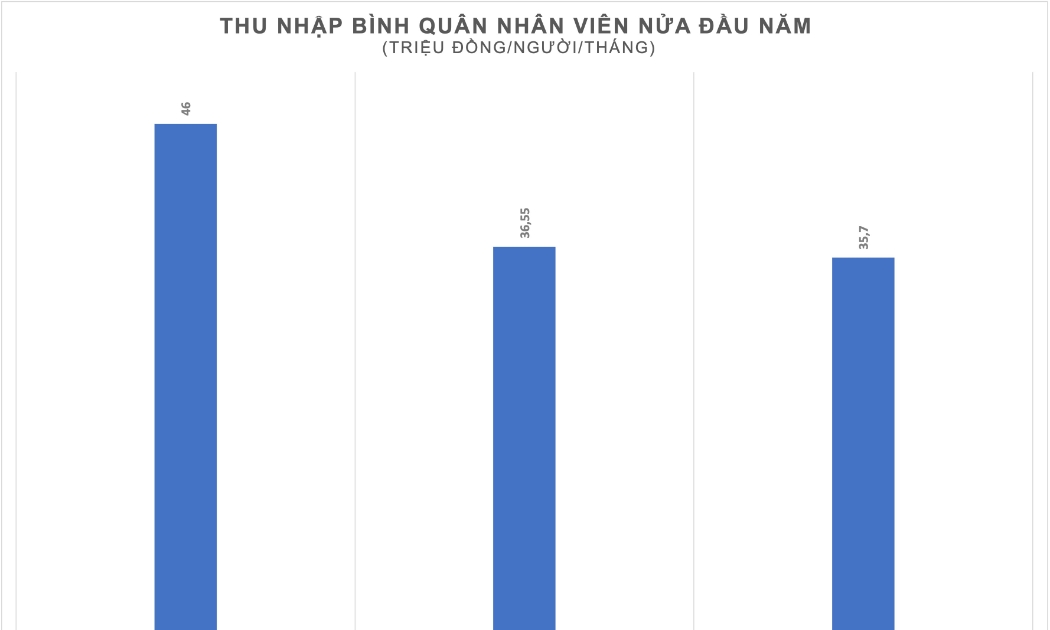

Techcombank, VPBank và VIB công bố thu nhập nhân viên nửa đầu năm 2026 với những con số bất ngờ

Trong khi Techcombank thiết lập mặt bằng đãi ngộ mới cao kỷ lục đi kèm năng suất lao động vượt trội, VPBank lại chấp nhận sự sụt giảm thu nhập bình quân để mở rộng quy mô, còn VIB chọn cách tinh giản mạnh bộ máy để tối ưu hóa hiệu quả dựa trên mô hình quản trị công nghệ hiện đại.

BaoViet Bank lãi quý II giảm hơn 50% do chi phí dự phòng rủi ro tín dụng tăng cao

Lợi nhuận sau thuế quý II/2026 của BaoViet Bank chỉ đạt gần 7,9 tỷ đồng, giảm hơn một nửa so với cùng kỳ dù thu nhập lãi thuần tăng gấp đôi. Áp lực trích lập dự phòng rủi ro tín dụng tiếp tục là yếu tố chính bào mòn kết quả kinh doanh.

Chi phí dự phòng tăng 62%, Saigonbank trở thành ngân hàng đầu tiên báo lỗ trong quý II

Chi phí dự phòng rủi ro tín dụng tăng mạnh trong khi thu nhập lãi thuần suy giảm đã khiến Saigonbank ghi nhận lỗ sau thuế hơn 34 tỷ đồng trong quý II/2026, trở thành ngân hàng đầu tiên công bố kết quả kinh doanh thua lỗ trong mùa báo cáo tài chính.

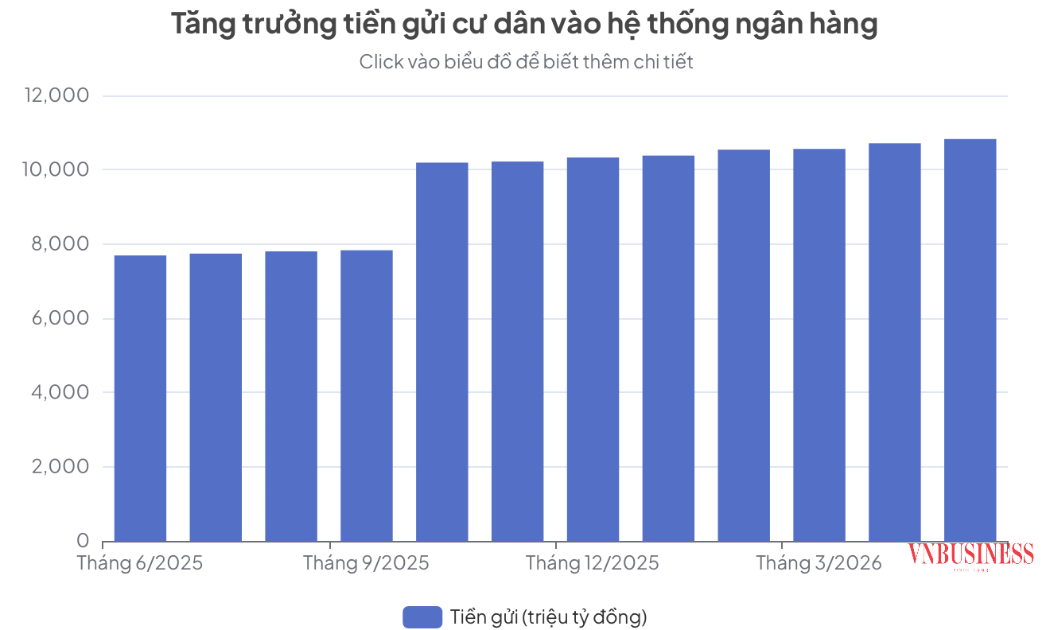

Cuộc đua lãi suất "ngầm" đẩy tiền gửi cư dân lập đỉnh?

Đằng sau con số gần nửa triệu tỷ đồng tiền gửi từ cư dân tiếp tục chảy vào ngân hàng là một cuộc cạnh tranh huy động vốn đầy quyết liệt và những áp lực thanh khoản đang đè nặng lên hệ thống tổ chức tín dụng.

Đưa sở hữu trí tuệ thành nguồn lực phát triển HTX, doanh nghiệp

Sở hữu trí tuệ đang được xác định là một trong những động lực quan trọng để nâng cao năng lực cạnh tranh của HTX, sản phẩm OCOP và các đặc sản địa phương.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...