Nghịch lý lãi suất chạm trần nhưng tiền trong ngân hàng vẫn vơi

Dù mặt bằng lãi suất huy động đã được đẩy lên mức cao nhất trong vòng 3 năm qua với những cuộc đua tăng giá chóng mặt, hệ thống ngân hàng vẫn đang đối mặt với tình trạng tăng trưởng tiền gửi ì ạch và sự sụt giảm thanh khoản đáng báo động.

Nghịch lý này không chỉ đến từ sự dịch chuyển dòng vốn mà còn bởi nền kinh tế đang cần một nguồn vốn lớn để đạt mục tiêu tăng trưởng.

Thị trường đã hình thành chế độ “hai lãi suất”?

Chỉ trong vòng một quý, hàng chục ngân hàng đã liên tục điều chỉnh biểu phí huy động với tần suất dày đặc. Có những nhà băng thực hiện tăng lãi suất từ 4 đến 5 lần chỉ trong 3 tháng nhằm thu hút nguồn vốn trung và dài hạn.

Hiện tại, mức lãi suất huy động toàn hệ thống cộng thêm các khoản khuyến mại đã bị đẩy lên vùng 8 - 9% đối với kỳ hạn từ 6 - 12 tháng. Đây là con số tăng thêm khoảng 1 - 2% so với thời điểm cuối năm 2025. Đáng chú ý là ngay cả nhóm ngân hàng quốc doanh vốn thường duy trì mức lãi suất thấp cũng buộc phải nhập cuộc khi dòng tiền gửi có xu hướng dịch chuyển sang nhóm ngân hàng thương mại cổ phần có mức chi trả hấp dẫn hơn.

Tuy nhiên, đằng sau những con số niêm yết công khai là một thực tế còn khốc liệt hơn. Theo khảo sát của VnBusiness, thị trường đã hình thành chế độ “hai lãi suất”. Trong khi lãi suất niêm yết được điều chỉnh giảm nhẹ sau những động thái nhắc nhở của Ngân hàng Nhà nước (NHNN), thì lãi suất “ưu tiên” thực tế dành cho khách hàng có khoản tiền gửi lớn lại cao hơn lãi suất thông thường tới hơn 3%.

Các nhà băng đang tìm mọi cách để giữ chân khách hàng thông qua các sản phẩm như chứng chỉ tiền gửi, trái phiếu doanh nghiệp hoặc thậm chí khuyến mại, tặng thêm lãi suất.

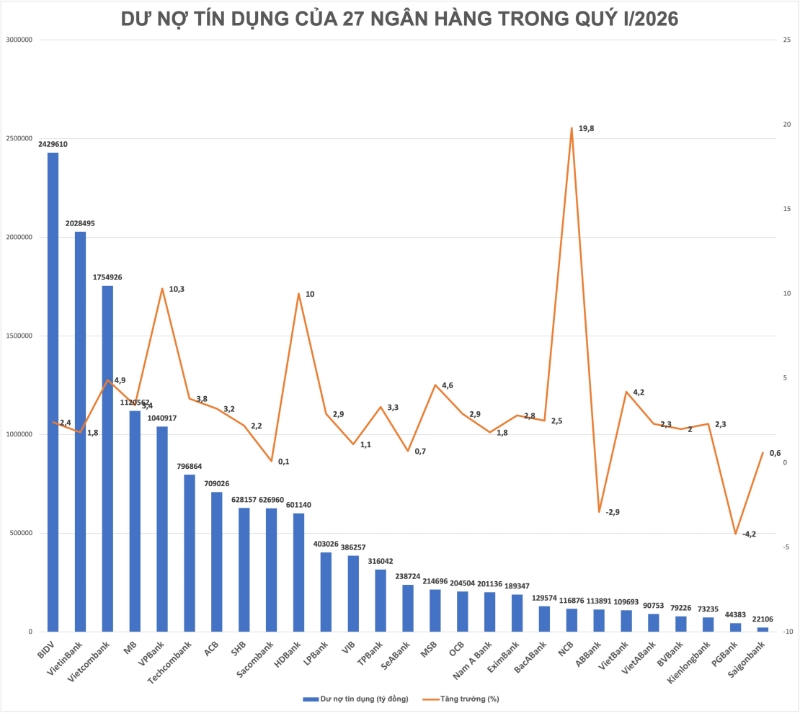

Mặc dù lãi suất tăng mạnh, báo cáo tài chính quý I/2026 của 27 ngân hàng niêm yết lại cho thấy một bức tranh tương phản đầy lo ngại. Tổng tiền gửi khách hàng chỉ đạt hơn 12,88 triệu tỷ đồng, tăng trưởng vỏn vẹn 0,6% so với cuối năm trước. Con số này thấp hơn rất nhiều so với tốc độ tăng trưởng tín dụng đang tăng nhanh.

Sự sụt giảm tiền gửi diễn ra trên diện rộng khi có tới 12 trên tổng số 27 ngân hàng ghi nhận lượng tiền gửi khách hàng đi lùi. Những "ông lớn" vốn được coi là thành trì về thanh khoản cũng không đứng ngoài vòng xoáy này. BIDV ghi nhận mức giảm mạnh nhất với hơn 82.000 tỷ đồng, tương đương mức giảm 3,7%.

Các tên tuổi lớn khác như Techcombank, Sacombank, ACB và MB cũng lần lượt chứng kiến hàng chục nghìn tỷ đồng rời khỏi hệ thống chỉ trong vòng 3 tháng đầu năm. Xét về tỷ lệ, những ngân hàng như VietBank hay TPBank thậm chí còn sụt giảm sâu từ 4,3 - 4,9%.

Tính đến cuối tháng 4/2026, khoảng cách giữa huy động và cho vay càng bị kéo giãn khi tăng trưởng tiền gửi toàn hệ thống chỉ đạt 2,2%, trong khi tăng trưởng tín dụng đã chạm mốc 4,4%. Việc các ngân hàng không còn bị hạn chế trần tăng trưởng từ quý II/2026 khiến nhu cầu vốn càng trở nên cấp thiết, đẩy tỷ lệ cho vay trên huy động (LDR) tại nhiều nhà băng lên sát mức tối đa, thậm chí có thời điểm ước tính lên tới 115%.

Áp lực thanh khoản ngân hàng gia tăng

Tại sao lãi suất cao kỷ lục vẫn không thể hút tiền về? Các chuyên gia kinh tế chỉ ra rằng nguyên nhân cốt lõi không nằm ở lòng tin của người dân mà ở sự tắc nghẽn của dòng tiền luân chuyển trong nền kinh tế. Một lượng lớn tiền mặt đang bị "giam" lại trong tài khoản Kho bạc Nhà nước tại NHNN do tiến độ giải ngân đầu tư công chậm trễ.

Số liệu thống kê cho thấy thặng dư ngân sách lũy kế đến hết tháng 4/2026 đã leo thang lên mức 445.000 tỷ đồng. Khi doanh nghiệp và người dân nộp thuế, dòng tiền này rời khỏi hệ thống ngân hàng thương mại để đi vào kho bạc. Nếu tốc độ giải ngân vốn đầu tư công không đủ nhanh để trả tiền lại cho thị trường thông qua các dự án, hệ thống ngân hàng sẽ rơi vào trạng thái giống như một cánh đồng bị rút nước quá lâu nhưng không có nguồn nước bổ sung.

Bên cạnh đó, giới phân tích cho rằng NHNN đang phải ưu tiên mục tiêu bảo vệ tỷ giá và kiểm soát lạm phát, dẫn đến việc thắt chặt thanh khoản trên thị trường mở (OMO). Quy mô kênh cầm cố đã bị thu hẹp đáng kể, từ mức cao điểm gần 500.000 tỷ đồng xuống còn dưới 300.000 tỷ đồng. Sự kết hợp giữa chính sách tiền tệ thận trọng và chính sách tài khóa thặng dư đã tạo ra một "gọng kìm" siết chặt thanh khoản của các nhà băng.

Cơn khát vốn của ngân hàng đã ngay lập tức truyền dẫn sang lãi suất cho vay, tạo ra gánh nặng lớn cho nền kinh tế. Lãi suất cho vay sản xuất kinh doanh đã nhích thêm 0,2 - 0,5%/tháng. Đáng ngại hơn, các cá nhân vay mua nhà đã hết thời gian ưu đãi đang phải đối mặt với mức lãi suất thả nổi lên tới 16 - 17%/năm.

Để bù đắp nguồn vốn thiếu hụt, các ngân hàng đang ồ ạt phát hành trái phiếu với lãi suất cao từ 8,3 - 8,6%, cao hơn nhiều so với mức 5% đến 6% của cùng kỳ năm trước. Những kế hoạch phát hành trái phiếu hàng chục nghìn tỷ đồng của Agribank, Vietcombank, BIDV hay VPBank cho thấy áp lực tìm kiếm nguồn vốn bền vững đang trở nên căng thẳng hơn bao giờ hết. Khi chi phí đầu vào của ngân hàng tăng cao, khả năng giảm lãi suất cho vay để hỗ trợ doanh nghiệp gần như là điều bất khả thi trong ngắn hạn.

Nhiều chuyên gia nhận định rằng nếu chỉ dựa vào các biện pháp kỹ thuật của NHNN như bơm tiền qua kênh OMO hay điều chỉnh cách tính tỷ lệ LDR thì chỉ giải quyết được phần ngọn của vấn đề. Giải pháp căn cơ nhất lúc này nằm ở chính sách tài khóa. Chỉ khi tiến độ giải ngân đầu tư công được bứt phá mạnh mẽ, tạo ra trạng thái thâm hụt ngân sách để dòng tiền luân chuyển trở lại thị trường, áp lực thanh khoản mới có thể hạ nhiệt.

Dự báo phải đến nửa cuối năm 2026, khi các dự án trọng điểm quốc gia được đẩy mạnh thanh toán, dòng tiền mới có thể tìm đường quay lại hệ thống ngân hàng. Cho đến lúc đó, mặt bằng lãi suất huy động dự kiến vẫn sẽ neo ở mức cao, và cuộc đua giành giật từng đồng tiền gửi giữa các nhà băng sẽ còn tiếp diễn quyết liệt.

Ngoài ra, nền kinh tế cần giảm bớt sự lệ thuộc quá lớn vào vốn tín dụng ngân hàng bằng cách phát triển mạnh mẽ hơn thị trường chứng khoán và các quỹ đầu tư. Việc đa dạng hóa nguồn vốn trung và dài hạn sẽ giúp giảm áp lực cho hệ thống ngân hàng.

Thanh Hoa

Doanh nghiệp thuộc hệ sinh thái Trung Nam chốt phát hành lô trái phiếu gần 2.300 tỷ đồng

Casino Hoàng Gia quay lại vòng xoáy thua lỗ, lỗ luỹ kế gần 600 tỷ đồng

Dòng tiền nghìn tỷ đổ vào PNJ vẫn không cứu nổi giá cổ phiếu, nhà đầu tư tiếp tục trắng bên mua

Phân bón Bình Điền: Lợi nhuận quý II giảm mạnh, tồn kho vượt 2.800 tỷ đồng

Nguồn cung khởi sắc, dòng tiền bất động sản đang tìm cơ hội ở đâu?

Diễn biến mới nhất tại Cảng hàng không Quảng Trị của Bầu Hiển

Môi giới địa ốc sống ra sao thời thanh khoản ‘lao dốc’?

Hệ sinh thái Sunshine Group nộp bao nhiêu tiền thuế cho Hà Nội và Hưng Yên?

Cùng chuyên mục

Vàng miếng đồng loạt tăng giá, vàng nhẫn phân hoá giữa các thương hiệu

Cùng xu hướng thế giới, giá vàng trong nước đảo chiều mạnh sau phiên rơi tự do. Tuy nhiên sự phân hóa rõ rệt diễn ra giữa các thương hiệu ở phân khúc vàng nhẫn, trong khi giá vàng miếng đồng loạt tăng trở lại.

Agribank bơm 55.000 tỷ đồng vốn ưu đãi cho sản xuất, kinh doanh

Hai chương trình tín dụng với tổng quy mô 55.000 tỷ đồng được Agribank triển khai nhằm hỗ trợ hộ và cá nhân kinh doanh bổ sung vốn lưu động, đầu tư mở rộng sản xuất và tiếp cận các giải pháp tài chính số.

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Chỉ cần một chiếc điện thoại thông minh có NFC, doanh nghiệp giờ đây có thể mở tài khoản thanh toán và đăng ký các dịch vụ của VietinBank ngay trong lúc di chuyển, giữa giờ họp hay khi đang chờ chuyến bay. Đó là trải nghiệm mà VietinBank eFAST mang đến cho khách hàng doanh nghiệp (KHDN) với tính năng mở tài khoản online (eKYC).

Hệ thống ngân hàng vẫn "gồng mình" giải cơn khát vốn 5,1 triệu tỷ của nền kinh tế

Tính đến giữa tháng 7 năm 2026, hệ thống ngân hàng đã nỗ lực cung ứng thêm cho nền kinh tế một lượng vốn khổng lồ lên tới 1,46 triệu tỷ đồng. Tuy nhiên, con số này vẫn còn khoảng cách rất xa so với nhu cầu đầu tư dự kiến khoảng 5,1 triệu tỷ đồng của toàn xã hội trong năm nay.

Việt Nam hướng tới Top 75 trung tâm tài chính toàn cầu vào năm 2035

Theo kế hoạch phát triển đến năm 2035, Việt Nam đặt mục tiêu xây dựng Trung tâm tài chính quốc tế theo mô hình "một trung tâm, hai điểm đến" tại TP.HCM và Đà Nẵng, hướng tới lọt Top 75 thế giới, Top 25 châu Á - Thái Bình Dương và Top 3 ASEAN theo Chỉ số Trung tâm Tài chính Toàn cầu (GFCI).

Ngân hàng bổ sung cơ chế "thời gian chờ" để giảm rủi ro lừa đảo trực tuyến

Ngân hàng Nhà nước yêu cầu các tổ chức tín dụng triển khai dịch vụ cho phép khách hàng đăng ký hạn mức và thời gian chờ đối với một số giao dịch trực tuyến có giá trị lớn. Cơ chế này được kỳ vọng tạo thêm "khoảng lặng" để người dùng phát hiện dấu hiệu bất thường, giảm nguy cơ trở thành nạn nhân của các vụ lừa đảo chuyển tiền.

So găng VinFast Kinet và Honda CUV e trong tầm giá 40 triệu đồng

Trong phân khúc xe máy điện quanh mốc 40 triệu đồng, VinFast Kinet và Honda CUV e: tạo nên cuộc cạnh tranh đáng chú ý khi mỗi mẫu xe theo đuổi một lợi thế riêng.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...