Không phải ngân hàng nào cũng được hưởng lợi từ Thông tư 03

Theo Công ty chứng khoán VNDirect, Thông tư 03 giãn thời gian trích lập dự phòng nợ xấu trong 3 năm sẽ có lợi cho những ngân hàng có số dư nợ tái cơ cấu lớn không bị tăng quá mạnh trong một năm, từ đó các ngân hàng có dư địa cho thu nhập giữ lại để hỗ trợ tăng cường an toàn vốn, và thúc đẩy cho vay phục vụ kinh doanh sản xuất.

Ngân hàng Nhà nước mới đây đã ban hành Thông tư số 03/2021/TT-NHNN (Thông tư 03) sửa đổi, bổ sung một số điều của Thông tư số 01/2020/TT-NHNN quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19.

Một trong những nội dung được sửa đổi bổ sung được thị trường quan tâm đó là quy định trích lập dự phòng cho số dư nợ được cơ cấu trong vòng 3 năm. Theo đó quy định, trong năm đầu tiên tổ chức tín dụng phải trích lập tối thiểu là 30%, 60% trong năm kế tiếp và 100% trong năm còn lại.

Theo đánh giá của TS. Nguyễn Quốc Hùng - Tổng thư ký Hiệp hội Ngân hàng (VNBA): “quy định này phù hợp và các tổ chức tín dụng có thể hoàn thành được”.

Tuy nhiên, quy định số tiền dự phòng cụ thể phải trích bổ sung là số tiền chênh lệch giữa dự phòng cụ thể phải trích lập đối với toàn bộ dư nợ khách hàng nếu không tái cơ cấu và số trích lập trên dư nợ được cơ cấu của khách hàng bị ảnh hưởng bởi dịch Covid-19. Theo ông Hùng, mặc dù chỉ là chênh lệch dự phòng giữa tổng dư nợ với nợ cơ cấu nhưng quy định này cũng ảnh hưởng phần nào đến năng lực tài chính của bản thân mỗi ngân hàng.

“Những ngân hàng đủ năng lực thì sẽ trích đủ, trích sớm nhưng cũng có ngân hàng đang khó khăn thì việc trích lập dự phòng rủi ro đủ không hề dễ dàng”, ông Hùng cho hay.

Cũng liên quan đến quy định trích lập dự phòng, Công ty chứng khoán VNDirect nhận định, đối với phía ngân hàng thương mại, việc sửa đổi này sẽ có nhiều tác động tích cực trong ngắn và dài hạn. Đặc biệt là các ngân hàng thương mại có số dư nợ tái cơ cấu lớn như BIDV và VPBank vào thời điểm các khoản nợ hết được gia hạn trả nợ lãi (cụ thể là trong năm 2021 theo lộ trình).

Theo đó, việc bổ sung quy định phân bổ trích lập dự phòng nợ xấu dần trong 3 năm sẽ giảm bớt chi phí dự phòng cho ngân hàng không tăng quá mạnh trong năm 2021, từ đó giúp các ngân hàng có dư địa cho thu nhập giữ lại để hỗ trợ tăng cường an toàn vốn, và thúc đẩy cho vay phục vụ kinh doanh sản xuất.

Ví dụ, với mô hình cho vay chủ yếu là tài chính tiêu dùng, tập khách hàng của VPBank chịu tác động tiêu cực rất lớn từ đại dịch. Để hỗ trợ khách hàng, VPBank đã thực hiện tái cơ cấu với số dư nợ 28.000 tỷ tương đương 9,6% tổng dư nợ ngân hàng.

Cùng với tỷ lệ nợ xấu cao nhất ngành, áp lực về dự phòng với ngân hàng khi số nợ tái cơ cấu hết thời hạn được gia hạn là rất lớn.

Vì vậy, việc giãn lộ trình trích lập dự phòng với số nợ tái cơ cấu sẽ tạo nền tảng cho VPBank củng cố lợi nhuận, cải thiện chất lượng tài sản.

Là một trong 2 ngân hàng có giá trị nợ tái cơ cấu lớn nhất trong ngành, cùng với chi phí dự phòng luôn chiếm tỷ lệ cao trong tổng thu nhập hoạt động (2020: 47%), BIDV sẽ là nhà băng cũng sẽ "dễ thở" hơn bởi Thông tư 03 mới ban hành sẽ giải tỏa rất nhiều áp lực về chi phí dự phòng của nhà băng này.

Huyền Anh

Văn Phú báo lãi cao nhất 3 năm nhờ bàn giao dự án, chất lượng dòng tiền vẫn là câu hỏi

Cảng Hàng không Quảng Trị tăng tốc toàn diện để về đích

Tín Nghĩa báo lỗ quý II sau biến động cổ đông lớn, chi phí tài chính ‘nuốt’ lợi nhuận

Thanh khoản tiếp tục lao dốc khi lãi suất vay mua nhà vượt 14%?

Sự lệch pha trên thị trường chứng khoán

Chung cư Hà Nội còn hấp dẫn giới đầu cơ?

Nhà đất thổ cư Hà Nội bước vào giai đoạn trầm lắng

Cùng chuyên mục

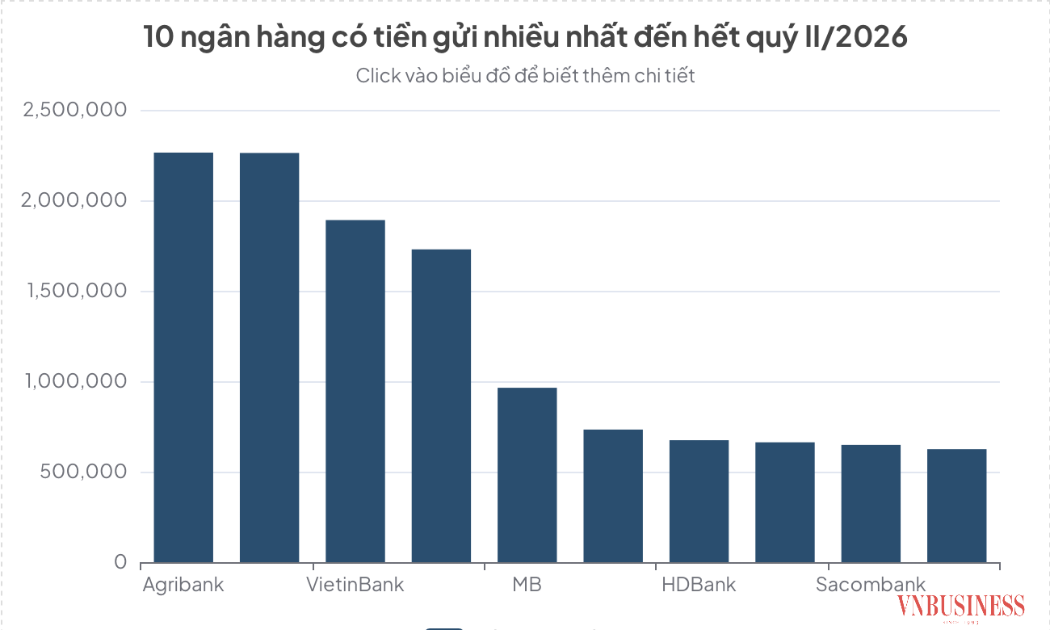

Tiền gửi lập kỷ lục, cuộc đua lãi suất ngân hàng nóng trở lại

Tiền gửi vào hệ thống ngân hàng tiếp tục tăng mạnh trong nửa đầu năm 2026, với gần 789.000 tỷ đồng được bổ sung chỉ sau 6 tháng. Trong bối cảnh nhu cầu tín dụng phục hồi và nhiều ngân hàng đồng loạt nâng lãi suất huy động, cuộc cạnh tranh thu hút dòng vốn được dự báo sẽ còn sôi động trong những tháng cuối năm.

Techcombank tìm kiếm khoản vay 1 tỷ USD, cuộc đua huy động vốn ngoại tăng tốc

Ngân hàng Thương mại Kỹ thương Việt Nam (Techcombank) đang thu xếp khoản vay hợp vốn trị giá 1 tỷ USD, một trong những thương vụ vay quốc tế lớn nhất của doanh nghiệp Việt Nam trong năm nay nếu hoàn tất.

Bộ Tài chính đề nghị nới trần tiền gửi kho bạc Nhà nước để tiếp sức thanh khoản, hạ nhiệt lãi suất

Bộ Tài chính vừa đề nghị Ngân hàng Nhà nước nghiên cứu nâng thêm tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động, tạo ra cú hích lớn giúp hệ thống ngân hàng giải tỏa áp lực vốn và ổn định mặt bằng lãi suất.

Cuộc đua ngân hàng số không còn ở thuật toán mà nằm ở "tử huyệt" dữ liệu

Dữ liệu có thể là đòn bẩy chiến lược đưa ngân hàng tiến vào kỷ nguyên AI-native, nhưng cũng có thể trở thành “điểm nghẽn” duy nhất làm sụp đổ hoàn toàn tham vọng của tổ chức nếu không được quản trị bài bản.

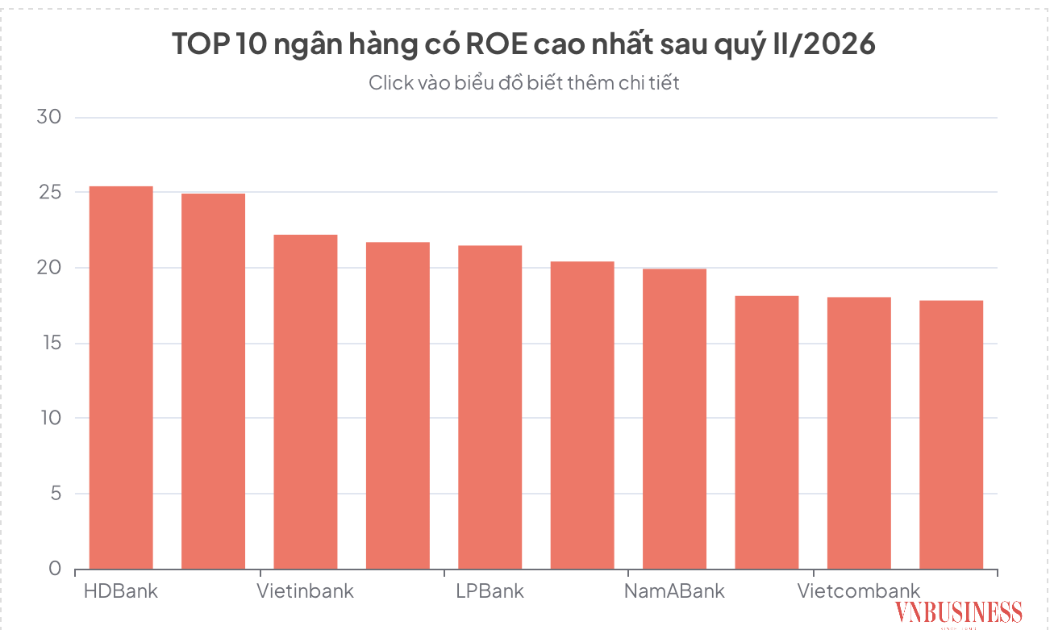

Cuộc đua hiệu quả sinh lời ngành ngân hàng, nhóm tư nhân áp đảo bảng xếp hạng ROE

Trong hoạt động kinh doanh ngân hàng, lợi nhuận sau thuế thường là thước đo được chú ý nhiều nhất, nhưng để đánh giá thực chất năng lực quản trị và hiệu quả sử dụng vốn, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) mới là chỉ số mang tính quyết định.

HDBank huy động 721 triệu USD, vượt 60% mục tiêu

HDBank vừa hoàn tất khoản vay hợp vốn xã hội trị giá 721 triệu USD, vượt hơn 60% so với mục tiêu huy động ban đầu 450 triệu USD. Giao dịch có sự tham gia của 29 ngân hàng thương mại, Ngân hàng Phát triển châu Á (ADB) và do Standard Chartered thu xếp.

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Từ những khung cửi truyền thống của đồng bào Mông ở thung lũng Mường Hoa (Lào Cai), các sản phẩm thổ cẩm đã vươn lên các sàn thương mại điện tử, mở ra hướng phát triển mới cho nghề truyền thống nhờ ứng dụng khoa học công nghệ và chuyển đổi số.