Nắn tín dụng tiêu dùng: Đúng nhưng chưa trúng

Việc nắn dòng chảy tín dụng tiêu dùng là cần thiết, song cách quản lý bằng biện pháp hành chính mới chỉ giải quyết được phần ngọn của vấn đề. Do đó, cần có “khuôn khổ” để công ty tài chính (CTTC) nghiêm túc kiểm soát rủi ro cho vay.

Nhằm “hạ nhiệt” sự bùng nổ nhanh chóng trong hoạt động của các CTTC tiêu dùng giai đoạn vừa qua, hướng đến phát triển theo chiều sâu, an toàn và bền vững hơn, Ngân hàng Nhà nước (NHNN) mới đây đã ban hành quy định tỷ lệ cho vay giải ngân trực tiếp bằng tiền mặt tại các CTTC sẽ giảm mạnh từ 70% hiện nay xuống chỉ còn 30% tổng dư nợ tín dụng tiêu dùng của CTTC.

Thách thức không nhỏ

Phần lớn các CTTC trước đây trực thuộc doanh nghiệp nhà nước, nay nhiều ngân hàng trong nước và chủ sở hữu nước ngoài thông qua hoạt động mua lại đã và đang sở hữu cho riêng mình CTTC với mảng cho vay tiêu dùng phát triển rất mạnh mẽ, thậm chí nhiều CTTC được coi là “gà đẻ trứng vàng”.

Với tốc độ tăng bình quân khoảng 50 - 65% mỗi năm và dự báo chiếm từ 18-20% tổng dư nợ toàn nền kinh tế năm 2019, tài chính tiêu dùng thu hút rất nhiều nhà đầu tư tham gia thị trường.

Tuy nhiên, do chưa hoàn thiện hệ thống văn bản pháp lý nên công tác quản lý đang còn lỏng lẻo, phát sinh nhiều bất cập, ảnh hưởng đến thị trường.

Chẳng hạn, chính việc giải ngân trực tiếp cho khách hàng vay trong thực tế đang phát sinh nhiều rủi ro, không kiểm soát được mục đích sử dụng vốn vay. Nguy cơ vốn có thể chảy vào những lĩnh vực kinh doanh mà pháp luật cấm; hoặc người vay không dùng dòng vốn cho chi tiêu tiêu dùng mà nướng vào lô đề, bài bạc, nghiện hút…

Theo báo cáo của Chứng khoán HSC, kỳ hạn của các khoản vay tiền mặt thường là trung hạn và các khoản vay tài trợ hàng tiêu dùng thường là ngắn hạn. Thống kê cho thấy, hiện tỷ trọng cho vay bằng tiền mặt của FE Credit là 80%, HD Saison là khoảng 50% và Home Credit là 40%.

Ts. Đỗ Hoài Linh, chuyên gia tài chính - ngân hàng (Đại học Kinh tế Quốc dân), đánh giá với quy định giảm tỷ lệ cho vay trực tiếp bằng tiền mặt tại CTTC tiêu dùng từ 70% xuống 30% trong ngắn hạn sẽ là thách thức lớn đối với các CTTC.

Tương tự, hiện nhiều người dân có những nhu cầu vay chính đáng như vay tiêu dùng để mua sắm trang thiết bị, tài trợ cho con đi học, thậm chí là khám sức khỏe, chữa bệnh, cưới xin, ma chay… Việc giới hạn tỷ lệ giải ngân trực tiếp vô hình trung gây khó khăn cho người dân, đặc biệt là người dân vùng sâu, vùng xa và vùng nông thôn có thể tiếp cận với các khoản vay tiêu dùng từ CTTC.

Cần giải quyết tận gốc

Tuy nhiên, Ts. Đỗ Hoài Linh cho rằng không thể thả lỏng thị trường hoàn toàn, vì thị trường cũng có những khiếm khuyết nhất định, nên Nhà nước bắt buộc phải có những can thiệp để thị trường phát triển hài hòa, đặc biệt với lĩnh vực ngân hàng.

Theo đó, NHNN nên có những hướng dẫn cụ thể về cách thức giảm tỷ lệ này, cùng với đó là ban hành một lộ trình để các CTTC có thể giảm từng bước, sao cho các nội dung quản lý nhà nước gắn được với thực tế, tránh gây khó khăn quá lớn đối với các CTTC tiêu dùng, nhất là khi các công ty trong lĩnh vực này đều khá non trẻ.

Một số ý kiến khác lại cho rằng biện pháp quản lý hành chính mới chỉ giải quyết được phần ngọn của vấn đề. Theo Ts. Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, vấn đề của cho vay tiêu dùng hiện nay là việc các CTTC cho vay nhưng không nghiêm túc kiểm soát rủi ro.

Tại nhiều quốc gia, cơ quan quản lý không đưa ra quy định về tỷ lệ giải ngân tiền mặt như Việt Nam, bởi các CTTC khi cho vay xét duyệt hồ sơ rất kỹ, không có vấn đề “chống chế” như tại Việt Nam.

“Ở Việt Nam, các nguyên tắc quản trị rủi ro được thực hiện rất lỏng lẻo, thậm chí có người vay là mừng rồi. Thành ra, vấn đề giải ngân như thế nào, có hợp mục đích hay không và việc kiểm soát việc giải ngân cho đúng mục đích không được nhìn nhận đúng mực và nghiêm túc. Cần có những chế tài mạnh liên quan đến quản trị rủi ro, buộc CTTC phải nghiêm túc khi cho vay”, ông Hiếu nói.

Ông Lê Xuân Nghĩa, thành viên Hội đồng Tư vấn chính sách tài chính tiền tệ Quốc gia, dẫn ví dụ: trường hợp khách hàng muốn nhận tiền trực tiếp để tiêu dùng theo nhu cầu của họ, có thể móc nối với các đơn vị trung gian cung ứng hàng hóa, dịch vụ để làm hồ sơ, chứng minh mục đích vay vốn và được giải ngân qua bên thụ hưởng. Tuy nhiên, ngay sau khi nhận tiền, bên cung ứng hàng hóa, dịch vụ chuyển lại tiền cho khách hàng và nhận phí hoa hồng từ khách hàng.

Như vậy, vô hình trung khách hàng sẽ phải chịu phí 2 lần, vừa phải trả tiền đã vay kèm lãi suất cho CTTC, vừa phải trả tiền hoa hồng cho bên cung ứng hàng hóa, nhưng thực chất mục đích sử dụng cũng đã thay đổi. Việc “lách luật” này hoàn toàn có thể xảy ra trên thực tế và người chịu thiệt lớn nhất chính là khách hàng có nhu cầu vay.

Huyền Anh

"Bão ngầm" tại DIC Corp

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

“Đãi cát tìm vàng" mùa báo cáo tài chính quý II

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đến hết tháng 6, dư nợ tín dụng toàn nền kinh tế đã tiến sát mốc 20 triệu tỷ đồng. Trong bối cảnh hạn mức tăng trưởng tín dụng được nới rộng, yêu cầu đặt ra không chỉ là mở rộng quy mô cho vay mà còn bảo đảm dòng vốn được phân bổ đúng lĩnh vực, đúng đối tượng và nâng cao hiệu quả sử dụng vốn.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

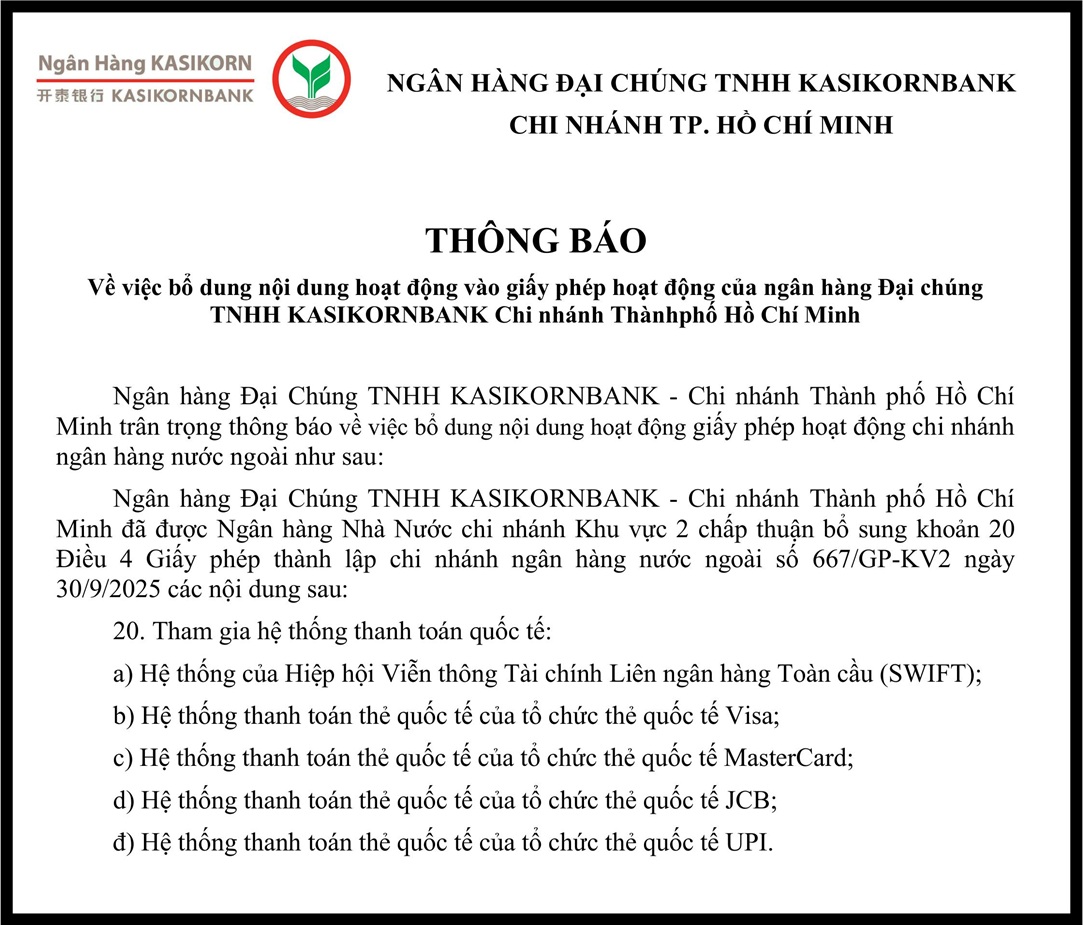

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Ngành ngân hàng vừa thiết lập kỷ lục khi phủ sóng sinh trắc học cho 100% tài khoản giao dịch số và bảo vệ thành công hơn 5,2 nghìn tỷ đồng có nguy cơ rơi vào tay tội phạm mạng.

Gần 20 triệu tỷ đồng tín dụng “chảy” vào nền kinh tế

Con số kỷ lục gần 20 triệu tỷ đồng dư nợ tín dụng là minh chứng rõ nét cho nỗ lực khơi thông dòng vốn của ngành Ngân hàng nhằm hiện thực hóa mục tiêu tăng trưởng GDP hai con số.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...