Kinh doanh bất động sản là 'mảnh đất màu mỡ', cần quy định chặt chẽ không để doanh nghiệp trục lợi chính sách

Đại biểu Quốc hội cho rằng, cần có quy định chặt chẽ, không để doanh nghiệp có chủ đích "tạo ra" lỗ nhằm mục đích giảm thuế từ hoạt động sản xuất kinh doanh bất động sản.

Ngày 12/5, Quốc hội thảo luận dự thảo Luật Thuế thu nhập doanh nghiệp (sửa đổi). Vấn đề nhận được nhiều sự quan tâm là quy định trong dự thảo Luật cho phép doanh nghiệp được bù trừ lãi của hoạt động kinh doanh bất động sản, chuyển nhượng dự án đầu tư với lỗ từ hoạt động kinh doanh khác khi xác định thu nhập tính thuế.

Quy định hiện hành không cho phép việc bù trừ này để bảo đảm đóng góp vào ngân sách đối với các khoản lợi nhuận lớn từ hoạt động kinh doanh bất động sản, chuyển nhượng dự án đầu tư của các doanh nghiệp.

Nhiều đại biểu cho rằng hiện nay, các doanh nghiệp có xu hướng kinh doanh đa ngành. Ngoài kinh doanh bất động sản, họ còn kinh doanh những lĩnh vực khác. Vì vậy, với quy định tại dự thảo Luật sẽ tạo thuận lợi, tháo gỡ vướng mắc và bảo đảm sự công bằng cho các doanh nghiệp kinh doanh bất động sản với các doanh nghiệp kinh doanh trong lĩnh vực khác.

Tuy nhiên, nhiều ý kiến lo ngại rủi ro khi doanh nghiệp lợi dụng cơ chế này để trốn thuế. Vì vậy, các đại biểu cho rằng cần có có giải pháp để phòng ngừa.

Theo đại biểu Phạm Văn Hòa (đoàn Đồng Tháp), hoạt động kinh doanh bất động sản và chuyển nhượng dự án hiện nay là “miếng mồi”, mảnh đất màu mỡ của nhiều doanh nghiệp. Thời gian qua, nhiều doanh nghiệp đã lợi dụng từ hoạt động kinh doanh bất động sản. Vì vậy, cần sự vào cuộc quyết liệt, khách quan của cơ quan thuế để doanh nghiệp không dám trốn thuế, hoạt động công bằng với nhau.

Đại biểu Mai Văn Hải (đoàn Thanh Hóa) cũng lo ngại doanh nghiệp có thể lợi dụng vấn đề bù trừ lỗ để trục lợi chính sách của Nhà nước. Do đó, ông kiến nghị cần có quy định chặt chẽ, không để doanh nghiệp kinh doanh có chủ đích tạo ra lỗ nhằm mục đích giảm thuế từ hoạt động sản xuất, kinh doanh bất động sản. Đặc biệt, cần có quy định xử lý nghiêm các hành vi gian lận với các doanh nghiệp bù trừ lỗ sai quy định.

Bên cạnh đó, cho ý kiến vào quy định về chuyển lỗ, một số đại biểu đề nghị bỏ nội dung: “Thời gian được chuyển lỗ tính liên tục không quá 5 năm, kể từ năm tiếp theo năm phát sinh lỗ” vì Luật Doanh nghiệp không quy định doanh nghiệp bị lỗ mấy năm liên tiếp thì phải tuyên bố phá sản. Nhiều doanh nghiệp dù lỗ đến 5 hoặc 7 năm, họ vẫn tiếp tục đầu tư sản xuất, nên Luật Thuế thu nhập doanh nghiệp không thể quy định cho phép được chuyển lỗ liên tục không quá 5 năm. Cơ quan thuế phải chờ khi nào doanh nghiệp có doanh thu thì họ phải có nghĩa vụ nộp thuế thu nhập doanh nghiệp.

Do đó, cần sửa lại là: “Doanh nghiệp có lỗ được chuyển lỗ sang năm sau; số lỗ này được trừ vào thu nhập tính thuế”.

Một số đại biểu khác cũng cho rằng quy định thời gian chuyển lỗ tính liên tục không quá 5 năm kể từ năm tiếp theo năm phát sinh lỗ, thực tế đối với doanh nghiệp được hưởng thuế suất 15% hay 17% tùy vào doanh thu từ 3 tỷ đến không quá 50 tỷ là chưa phù hợp với thực tế. Để tránh tình trạng doanh nghiệp sử dụng các thủ đoạn cố tình làm cho doanh nghiệp bị lỗ, lợi dụng chuyển lỗ để giảm thu nhập tính thuế. Đồng thời làm cho các doanh nghiệp có kết quả kinh doanh kém phải cố gắng phấn đấu cải thiện tỉnh hình kinh doanh, nên điều chỉnh thời gian chuyển lỗ phù hợp. Có như vậy, việc quy định về chuyển lỗ mới thực sự có hiệu quả trong việc hỗ trợ các doanh nghiệp.

Nhiều đại biểu đề nghị cơ quan soạn thảo nghiên cứu bổ sung quy định về tiêu chí, điều kiện xác định doanh nghiệp có lỗ làm cơ sở để trừ vào thu nhập tính thuế, đảm bảo khách quan, công khai, công bằng, đúng pháp luật, tránh bị lợi dụng để trốn thuế, trục lợi. Bởi, thực tiễn đã xảy ra nhiều trường hợp doanh nghiệp cố tình báo lỗ để trốn thuế nhưng việc phát hiện, xử lý rất khó khăn và không kịp thời.

Về ảnh hưởng của quy định này, theo tính toán trên cơ sở dữ liệu tờ khai quyết toán thuế thu nhập doanh nghiệp năm 2023, thì có gần 400 doanh nghiệp thuộc đối tượng điều chỉnh, tổng số lỗ từ các hoạt động khác được bù trừ với lãi của hoạt động kinh doanh bất động sản là khoảng 6.750 tỷ đồng.

Nếu áp dụng quy định mới thì số thu từ thuế thu nhập doanh nghiệp của các hoạt động kinh doanh bất động sản giảm khoảng 1.350 tỷ đồng (6.750 x 20%). Cơ quan soạn thảo cũng cho rằng, nếu không cho phép bù trừ lỗ từ hoạt động kinh doanh khác với lãi từ kinh doanh bất động sản thì doanh nghiệp vẫn được chuyển số lỗ này sang các kỳ sau, vì vậy, về tổng thể tác động giảm thu sẽ thấp hơn số ước tính.

Thanh Hoa

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Nhu cầu vay vốn doanh nghiệp bứt phá và kỳ vọng lợi nhuận khả quan của ngành ngân hàng năm 2026

Không áp ngưỡng nợ tối thiểu khi hoãn xuất cảnh người bỏ địa chỉ kinh doanh

Tăng sốc 3 triệu đồng/lượng, vàng nhẫn lấy lại “đỉnh”

Vì sao hơn 100.000 xe tại Việt Nam đồng loạt bị triệu hồi?

Nguồn cung thắt chặt, giá cà phê tăng gần 2.000 đồng/kg

Xuất khẩu nông, lâm, thủy sản 6 tháng đầu năm tăng 6%

Cùng chuyên mục

Vốn chủ sở hữu âm gần 400 tỷ đồng, Xây dựng 3 vẫn nợ trái phiếu hơn 2.200 tỷ đồng

Thua lỗ kéo dài nhiều năm đã đẩy vốn chủ sở hữu của Công ty TNHH Phát triển Kinh doanh Xây dựng 3 xuống mức âm gần 400 tỷ đồng. Trong khi đó, doanh nghiệp vẫn đang gánh dư nợ trái phiếu hơn 2.200 tỷ đồng và phát sinh gần 131 tỷ đồng gốc, lãi chậm thanh toán.

TP.HCM sắp có thêm 802 căn nhà ở xã hội trong khu đô thị hơn 15 ha

Dự án nhà ở xã hội do Bcons triển khai vừa được khởi công tại TP.HCM, dự kiến cung cấp 802 căn hộ cho người lao động và gia đình trẻ, đồng thời tích hợp trường học cùng hệ thống tiện ích đồng bộ.

Masterise Homes: Thị trường quốc tế gọi tên “Nhà định chuẩn”

Cú đúp giải thưởng tại Asia Pacific Property Awards và Real Estate Asia Awards trong tháng 5/2026 không chỉ khẳng định năng lực phát triển dự án, triết lý nhất quán và cam kết mạnh mẽ của của Masterise Homes trong việc không ngừng nâng tầm chuẩn sống đô thị Việt Nam trong kỷ nguyên vươn mình của dân tộc, mà còn đánh dấu bước chuyển mình của thương hiệu: từ “nhà phát triển” bất động sản cao cấp thành “nhà định chuẩn” bất động sản hàng hiệu.

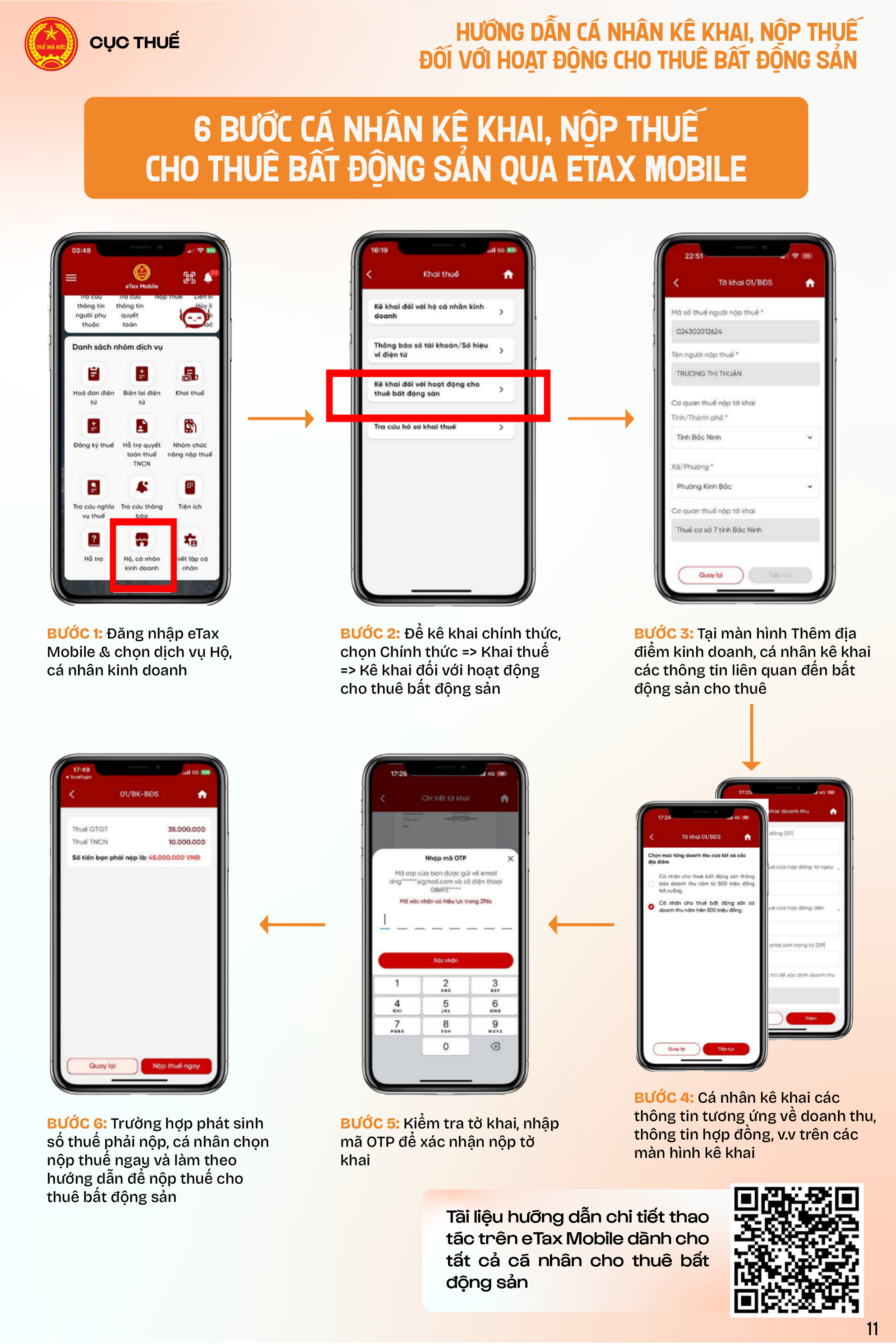

Cho thuê nhà 1 tỷ đồng trở xuống không phải nộp thuế, nhưng chủ nhà bắt buộc phải làm điều này

Cá nhân cho thuê bất động sản có doanh thu từ 1 tỷ đồng mỗi năm trở xuống sẽ chính thức không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân, nhưng bắt buộc kê khai doanh thu và thông tin tài khoản ngân hàng.

Trong lúc lợi nhuận quý I giảm 40%, Hải Phát Invest vẫn mạnh tay chi tiền M&A

CTCP Đầu tư Hải Phát vừa chi 148,5 tỷ đồng để thâu tóm 99% vốn một doanh nghiệp bất động sản mới thành lập. Động thái diễn ra trong bối cảnh lợi nhuận quý I/2026 sụt giảm mạnh và doanh nghiệp mới hoàn thành khoảng 4% kế hoạch năm.

Có gì đặc biệt tại công viên đầu tiên rộng gần 20ha trên trục Đại lộ Cảnh quan sông Hồng?

Công viên công cộng phường Phú Thượng là dự án thành phần độc lập đầu tiên thuộc Trục Đại lộ Cảnh quan sông Hồng được UBND TP Hà Nội phê duyệt quy hoạch chi tiết tỷ lệ 1/500 vào ngày 17/12/2025.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Từ mô hình liên kết hàng nghìn hộ nông dân đến vùng nguyên liệu lúa chất lượng cao rộng hàng chục nghìn héc ta, HTX Nông nghiệp Vĩnh Cường đang tạo nên bước chuyển mạnh mẽ cho nông nghiệp Cà Mau. Sản xuất đồng bộ, cơ giới hóa hiện đại, đầu ra ổn...