Không nên nâng trần lãi vay lên 30%?

Doanh nghiệp nhà nước có chi phí lãi vay vượt quá 20%, cao hơn nhiều so với doanh nghiệp FDI, do đó việc nâng mức khống chế tỷ lệ lãi vay/EBITDA được khấu trừ thuế từ 20% lên 30% cũng chưa giải quyết được vấn đề.

Tại tọa đàm “Khấu trừ lãi suất và trốn tránh thuế: Sửa Nghị định 20/2017/ NĐ-CP theo hướng nào?” ngày 26/12, PGs.Ts. Phạm Thế Anh, Kinh tế trưởng Viện Nghiên cứu Kinh tế và Chính sách (VEPR), cho rằng Nghị định 20 không có mục đích cản trở việc vay nợ để thực hiện sản xuất kinh doanh, mà chỉ hạn chế việc vay nợ giữa các bên có liên kết nhằm chống hành vi trốn tránh thuế. Tuy nhiên, không nên nâng mức khống chế tỷ lệ lãi vay được khấu trừ thuế từ 20% lên 30%.

Góp phần chống chuyển giá

Theo khẳng định của Bộ Tài chính, Nghị định 20 sau khi ra đời đã phát huy tác dụng rất tốt. Qua thanh tra, kiểm tra, Bộ Tài chính và cơ quan thuế đã giúp giảm lỗ 37.000 tỷ đồng trong năm 2017 và 40.000 tỷ đồng trong năm 2018. Số giảm lỗ kỳ này sẽ phân bổ vào lãi các kỳ sau, giúp tăng thu ngân sách.

Kết quả này đạt được là nhờ quy định áp mức khống chế chi phí lãi vay không quá 20% tổng lợi nhuận thuần từ hoạt động kinh doanh cộng với chi phí lãi vay, chi phí khấu hao trong kỳ của người nộp thuế (EBITDA). Khi đó, phần chi phí lãi vay vượt quá 20% sẽ bị coi là chi phí không hợp lý và bị tính thuế.

Bộ Tài chính cho rằng quy định này sẽ giúp hạn chế tình trạng chuyển giá ở các doanh nghiệp (DN) FDI.

Tuy nhiên, các chuyên gia lại chỉ ra thực tế ngược lại: đối tượng bị ảnh hưởng nặng nề nhất theo quy định này là các DN Việt Nam, đặc biệt là các DN đang đầu tư vào những ngành trọng điểm cần số vốn rất lớn.

Nhiều DN trong nước cũng phản ánh quy định này đã gây ra khó khăn không nhỏ trong hoạt động sản xuất - kinh doanh của họ.

Mới đây, Bộ Tài chính đã có những động thái đầu tiên sau hàng loạt chỉ đạo của Chính phủ khi đề xuất nâng mức trần chi phí lãi vay lên 30% thay vì mức 20%. Tuy nhiên, việc nâng mức trần này cũng không nhận được sự đồng thuận của các chuyên gia và DN.

Theo thống kê của VERP, năm 2016, số DN có tỷ lệ lãi vay/EBITDA >20% của khu vực DN nhà nước (DNNN) là 396 DN (chiếm 16,5% tổng số DNNN), của khu vực FDI là 673 DN (chiếm 4,9% tổng số DN FDI), của khu vực ngoài nhà nước là 37956 DN (chiếm 8,2% tổng số DN ngoài nhà nước).

Như vậy, DN ngoài nhà nước là khu vực có tỷ lệ lãi vay/EBITDA lớn nhất. Tuy nhiên, đây lại là khối DN ít có quan hệ liên kết nhất, nên ít chịu sự điều chỉnh của Nghị định 20.

Thống kê trong giai đoạn 2013-2016, khu vực DNNN có hệ số nợ/ vốn chủ sở hữu >3 và tỷ lệ lãi vay/EBITDA >20% lớn nhất (lần lượt là gần 20,5% và 19,4%), khu vực DN FDI là 5,5%, khu vực ngoài nhà nước là 5,3%.

Theo ông Phạm Thế Anh, DNNN cũng là nhóm DN có nhiều hoạt động liên kết nhất thông qua mô hình tập đoàn và tổng công ty. Đây chính là lý do tại sao Nghị định 20 gặp nhiều sự phản đối từ nhóm DN này.

Loại bỏ khấu trừ lãi vay

Phân tích rõ hơn, Kinh tế trưởng VEPR cho biết khu vực FDI có chi phí lãi vay quốc tế/ lãi vay trong nước bằng khoảng 1,2 lần trong giai đoạn 2013-2016. Hệ số nợ/vốn chủ sở hữu của nhóm DN này là thấp nhất nhưng không quá xa 2 khu vực còn lại (1,6 so với 1,8). Điều đó chứng tỏ khu vực FDI chủ yếu có vay nợ từ thị trường quốc tế, rất có thể là từ các công ty liên kết ở nước ngoài.

Trong năm 2016, chỉ có khoảng 4,9% số DN trong khu vực FDI có tỷ lệ lãi vay/EBITDA >20%, khoảng 3,4% số DN có tỷ lệ lãi vay/ EBITDA >30%.

Tuy nhiên, chuyên gia này lưu ý trong số những DN có tỷ lệ lãi vay/EBITDA >20% thì không phải DN nào cũng có giao dịch liên kết. Do vậy, số DN thực sự chịu sự điều chỉnh của Nghị định 20 trong khu vực FDI còn thấp hơn nữa.

“Khối này hầu như cũng không có phản ứng gì kể từ khi Nghị định 20 có hiệu lực. Do vậy, muốn chống được hành vi trốn thuế rất phức tạp của khu vực FDI và cả khu vực DN trong nước hiện nay, tôi cho rằng Chính phủ không nên nâng mức khống chế tỷ lệ lãi vay/EBITDA được khấu trừ thuế từ 20% lên 30% như đòi hỏi của một số DN”, ông Thế Anh đề xuất.

Ngoài việc hạn chế hành vi trốn tránh thuế, việc hạn chế trần chi phí lãi vay được khấu trừ thuế còn làm tăng khả năng cạnh tranh của các DN trong nước với các DN FDI vốn dĩ có lợi thế hơn trong việc tiếp cận nguồn vốn trên thị trường quốc tế hoặc từ các công ty mẹ ở nước ngoài. Tương tự, việc này cũng giúp làm tăng khả năng cạnh tranh của các DN tư nhân với DNNN vốn dĩ có lợi thế hơn về khả năng tiếp cận các nguồn vốn.

Rõ ràng, việc những tập đoàn như Điện lực (EVN) hay Than – Khoáng sản (TKV) đứng ra vay nợ rồi cho các công ty thành viên vay lại sẽ dễ dàng và hưởng lãi suất ưu đãi hơn rất nhiều so với việc từng công ty thành viên đi vay, tạo ưu thế lớn so với các DN tư nhân trong nước. Do vậy, việc thắt chặt trần chi phí lãi vay được khấu trừ thuế từ các giao dịch liên kết chính là góp phần làm giảm những lợi thế của DN FDI với DN trong nước, của DNNN với DN tư nhân, tạo sân chơi bình đẳng hơn giữa các loại hình DN.

Các chuyên gia VEPR cho rằng trong tương lai, Bộ Tài chính nên có lộ trình giảm tỷ lệ này xuống thấp hơn nữa và tiến tới loại bỏ hoàn toàn việc khấu trừ lãi vay giữa các công ty liên kết.

Ngay với các khoản vay độc lập, tỷ lệ lãi vay được khấu trừ thuế cũng cần được khống chế ở một mức trần nào đó để đảm bảo cấu trúc tài chính lành mạnh của các DN.

Liên quan đến vấn đề này, nhiều nước OECD hiện đã đưa ra quy định về vốn mỏng dựa trên một tỷ lệ nợ/vốn chủ sở hữu nhất định (phổ biến là 3), bất kỳ DN nào có hệ số nợ/vốn chủ sở hữu vượt mức quy định thì phần lãi phải trả đối với phần vốn vay vượt quá quy định sẽ không được khấu trừ thuế.

“Thị trường chứng khoán không thể phát triển và DN không thể bớt phụ thuộc vào vốn vay tín dụng nếu Chính phủ không có những quyết sách và định hướng rõ ràng làm lành mạnh hệ thống tài chính”, các chuyên gia VERP nhận định.

Hoàng Hà

Ông Nguyễn Việt Anh - Chuyên gia thuế cao cấp của Ngân hàng Thế giới (WB) Bộ Tài chính có thể đưa ra quy định cho phép các DN được chuyển phần chi phí lãi vay chưa được khấu trừ vào các năm tiếp theo khi DN có khả năng khấu trừ, tương tự như quy định chuyển lỗ hiện nay. Chi phí lãi vay có thể tính trên cơ sở “thuần” để tạo điều kiện cho các DN cho vay trong nội bộ tập đoàn. Đối với những DN thực sự vay nợ bên thứ ba nhiều, có thể cho phép người nộp thuế áp dụng tỷ lệ tập đoàn thay cho hạn chế theo EBITDA ở mức 20%. Bà Nguyễn Thị Cúc - Chủ tịch Hội Tư vấn thuế Việt Nam Việc sửa đổi Nghị định này là khả thi bởi việc khống chế chi phí lãi vay không nên áp dụng cho các DN trong nước không có giao dịch xuyên biên giới hoặc các công ty mẹ - công ty con có cùng một mức thuế suất. DN hoạt động trong lãnh thổ Việt Nam, cùng chịu một mức thuế suất thì không thể trốn thuế. Vì thế, cần nghiên cứu sớm để từng bước sửa đổi Nghị định sớm và phù hợp. Ts. Võ Trí Thành - Nguyên Phó Viện trưởng Viện Nghiên cứu quản lý kinh tế Trung ương Bộ Tài chính giải thích việc giới hạn chi phí lãi vay/ EBITDA là thông lệ quốc tế, nên chúng ta phải áp dụng, hạn chế rủi ro. Tuy nhiên, Nghị định này ảnh hưởng đến các tập đoàn lớn, bao gồm cả DN bất động sản và startup. Hiện tại, cơ quan thuế đang chỉnh sửa lại theo tinh thần tạo thuận lợi hơn cho DN có vốn sản xuất kinh doanh. Sửa rồi sẽ ra sao, tôi không dám nói, nhưng có thể là nâng mức trần chi phí lãi vay lên 30 - 50% cho một khoảng thời gian, rồi giảm dần để DN xử lý các dư nợ quá khứ. |

Hồi sinh “dòng sông chết”: Khơi thông kinh tế xanh Thủ đô

Đầu tư nửa đầu năm 2026: Vàng bay đỉnh, chứng khoán “hụt hơi”, tiền gửi hóa “vịnh tránh bão”

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Việt Nam kết thúc đàm phán FTA với EFTA sau hơn một thập kỷ

Ngày 2/7, Việt Nam và bốn nước EFTA ra tuyên bố chung kết thúc đàm phán hiệp định thương mại tự do, khép lại tiến trình khởi động từ năm 2012, đúng lúc các nền kinh tế nhỏ nhưng giàu có ở châu Âu tìm cách giảm phụ thuộc giữa căng thẳng thuế quan toàn cầu. Nhưng kết thúc đàm phán chưa phải là thuế giảm ngay.

Giành ‘tấm vé’ toàn cầu: Cuộc đua mới của công nghiệp hỗ trợ Việt Nam

Cuộc đua của công nghiệp hỗ trợ Việt Nam đã đổi hướng. Thay vì chờ ưu đãi hay vốn rẻ, “tấm vé” vào chuỗi cung ứng toàn cầu giờ được quyết định bởi năng lực chuẩn hóa, hạ tầng dùng chung và mô hình liên kết mới.

Tổ chức thực hiện NQ 10 trong thực tế: Dòng vốn toàn cầu đang đổi hướng

Thực hiện thành công Nghị quyết số 10-NQ/TW phụ thuộc vào việc đọc đúng “Bức tranh dòng vốn đầu tư toàn cầu”. Từ nay đến năm 2045, thế giới sẽ không bước vào thời kỳ phi toàn cầu hóa, mà chuyển sang một mô hình mới là “toàn cầu hóa có chọn lọc, dựa trên công nghệ, an ninh và phát triển bền vững”, làm thay đổi mạnh cơ cấu các dòng vốn quốc tế.

Xây dựng đội ngũ báo cáo viên thực sự là chiến sĩ xung kích trên mặt trận tư tưởng của Đảng

Sáng 2/7, tại Hà Nội, Đảng ủy MTTQ, các đoàn thể Trung ương tổ chức chương trình Hội đồng đánh giá, xét chọn báo cáo viên giỏi tuyên truyền Nghị quyết Đại hội XIV của Đảng và nghị quyết đại hội Đảng các cấp, nhiệm kỳ 2025 - 2030.

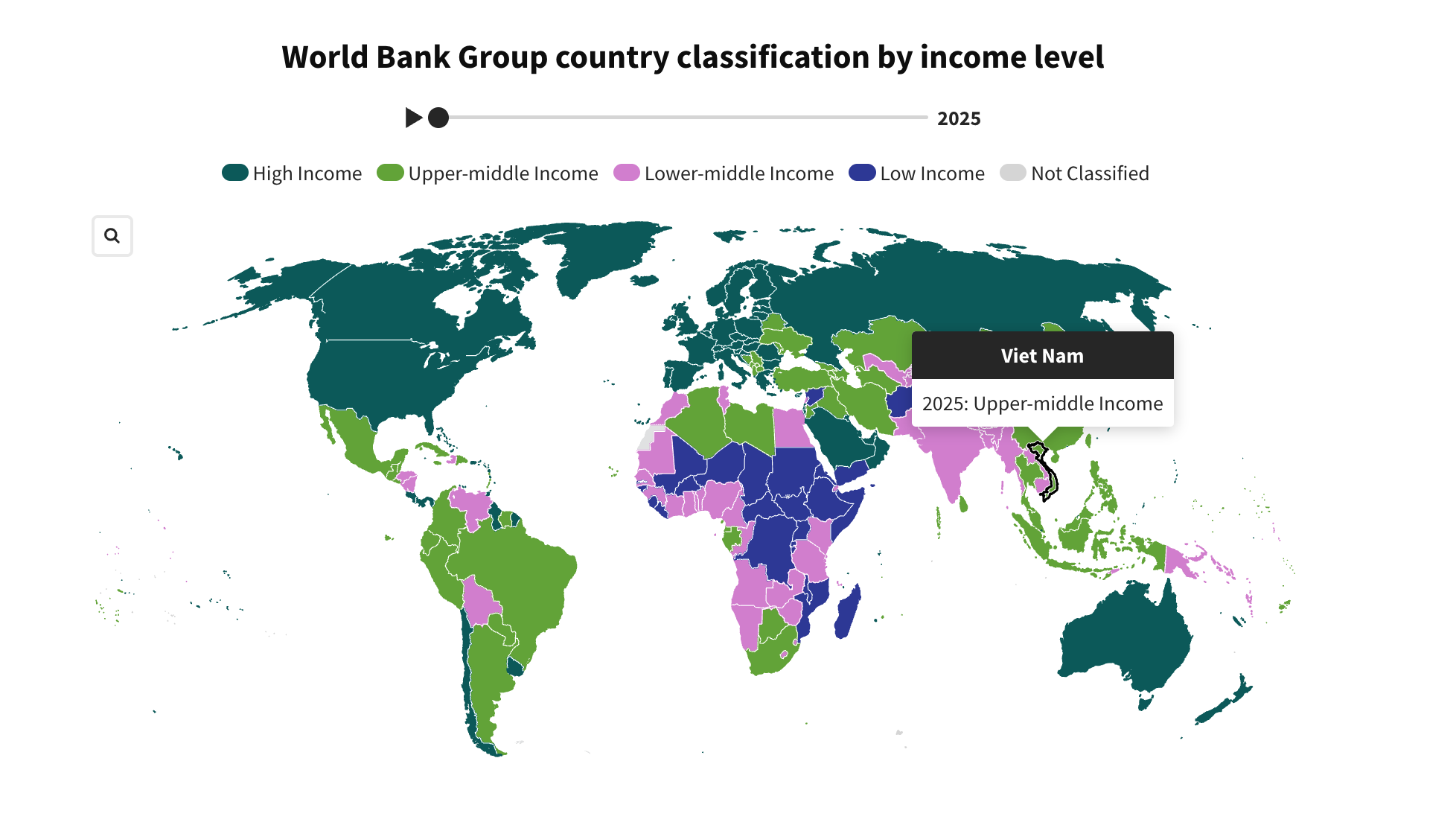

Việt Nam chính thức vào nhóm thu nhập trung bình cao của World Bank

Với tổng thu nhập quốc gia (GNI) bình quân đầu người năm 2025 đạt 4.970 USD, Việt Nam đã được World Bank nâng lên nhóm thu nhập trung bình cao trong bảng phân loại mới nhất.

Doanh nghiệp xuất khẩu nông sản: Cuộc đua qua nhiều tầng áp lực

Nửa cuối năm, đơn hàng nông sản có dấu hiệu phục hồi ở một số thị trường lớn, nhưng cuộc đua xuất khẩu đã chuyển sang trạng thái áp lực chồng tầng từ tiêu chuẩn kỹ thuật, kiểm soát dư lượng đến logistics và chi phí vốn. Doanh nghiệp buộc phải siết vùng nguyên liệu, tăng kiểm nghiệm và coi chuỗi giá trị là “vé vào cửa” để giữ thị trường.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...