Hoà Phát ‘gồng mình’ cân bằng giữa lợi nhuận, dòng tiền và áp lực nợ vay khổng lồ

Quý I/2026, lợi nhuận sau thuế của Hoà Phát đạt hơn 9.055 tỷ đồng. Tuy nhiên, tổng dư nợ vay và thuê tài chính vượt mốc 90.000 tỷ đồng, trong khi dòng tiền đầu tư âm gần 3.000 tỷ đồng.

CTCP Tập đoàn Hoà Phát (HPG) vừa báo cáo tài chính hợp nhất quý I/2026 với doanh thu thuần đạt gần 52.900 tỷ đồng, tăng khoảng 47% so với cùng kỳ năm trước. Lợi nhuận sau thuế đạt hơn 9.055 tỷ đồng, tăng gần 171%. Đây là một trong những quý tăng trưởng mạnh nhất của tập đoàn trong nhiều năm trở lại đây.

Ở mảng cốt lõi, hoạt động thép cho thấy tín hiệu phục hồi rõ rệt nhờ sản lượng tiêu thụ thép tăng mạnh, giá bán thuận lợi hơn, và tối ưu chi phí sản xuất.

Lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt hơn 8.365 tỷ đồng, biên lợi nhuận gộp cải thiện từ 14% lên gần 16%.

Tuy nhiên, điểm gây chú ý lớn nhất lại nằm ở nguồn thu tài chính. Trong quý I, doanh thu tài chính tăng đột biến lên gần 5.938 tỷ gấp hơn 13 lần cùng kỳ. Trong đó, riêng khoản lãi từ chuyển nhượng các khoản đầu tư đã đóng góp tới gần 4.915 tỷ đồng.

Điều này cho thấy một phần đáng kể lợi nhuận quý I đến từ hoạt động “bán con” và thoái vốn đầu tư, thay vì hoàn toàn đến từ hoạt động sản xuất kinh doanh truyền thống. Hoà Phát hiện chưa công bố chi tiết các thương vụ chuyển nhượng cụ thể.

Áp lực tài chính cũng ngày càng lớn, khi chi phí tài chính quý I tăng gần gấp đôi lên khoảng 1.868 tỷ, trong đó riêng chi phí lãi vay đã chiếm hơn 1.333 tỷ đồng.

Tính đến cuối tháng 3/2026, tổng dư nợ vay và thuê tài chính đã lên gần 90.600 tỷ. Phần lớn là nợ vay ngắn hạn, ở mức khoảng 62.800 tỷ đồng.

Chi phí lãi vay trong quý lên tới hơn 1.333 tỷ đồng, tương đương mỗi ngày Hòa Phát phải chi khoảng 15 tỷ đồng tiền lãi vay. Con số này gấp đôi cùng kỳ 2024 và cao hơn khoảng 14% so với quý liền trước. Điều này cho thấy tập đoàn vẫn phụ thuộc mạnh vào vốn vay để duy trì hoạt động và triển khai các dự án lớn, đặc biệt là Khu liên hợp Dung Quất 2.

Đáng chú ý, sau khi dự án Dung Quất 2 vận hành toàn bộ công suất, Hòa Phát không còn vốn hóa chi phí lãi vay vào tài sản dở dang như trước. Điều này đồng nghĩa với việc toàn bộ chi phí lãi vay giờ đây sẽ “đi thẳng” vào báo cáo kết quả kinh doanh.

Cùng với đó, Hoà Phát cũng bước vào giai đoạn trả nợ ngân hàng cho siêu dự án này, khiến áp lực tài chính trong thời gian tới được dự báo còn khá lớn.

Áp lực vốn đầu tư cũng thể hiện khá rõ trong báo cáo quý I/2026. Theo đó, chi phí xây dựng cơ bản dở dang tăng mạnh lên hơn 10.328 tỷ đồng, trong khi dòng tiền đầu tư âm gần 2.921 tỷ đồng.

Diễn biến này cho thấy Hòa Phát vẫn đang trong giai đoạn đầu tư mạnh để mở rộng công suất, chủ yếu phục vụ dự án Dung Quất 2.

Về dài hạn, Dung Quất 2 được kỳ vọng trở thành động lực tăng trưởng mới, đặc biệt ở mảng thép cuộn cán nóng (HRC). Tuy nhiên, trong ngắn hạn, dự án cũng làm gia tăng áp lực tài chính khi doanh nghiệp phải vay vốn lớn, tăng chi phí khấu hao và kéo dài thời gian hoàn vốn.

Hàng tồn kho dù đã giảm mạnh nhưng vẫn ở mức cao, hơn 43.500 tỷ đồng. Cùng với đó, các khoản phải thu ngắn hạn tăng lên gần 16.700 tỷ đồng, tăng hơn 2.000 tỷ đồng so với đầu năm; riêng phải thu khách hàng đạt hơn 10.900 tỷ đồng. Nếu thị trường bất động sản phục hồi chậm hoặc khách hàng gặp khó khăn dòng tiền, nguy cơ phát sinh nợ xấu thương mại sẽ gia tăng.

Mặc dù quy mô tài sản cố định đã lên tới gần 134.600 tỷ đồng giúp Hòa Phát duy trì lợi thế sản xuất, nhưng đồng thời kéo theo áp lực khấu hao và chi phí vận hành cao.

Ngoài ra, hoạt động kinh doanh của Hòa Phát vẫn phụ thuộc đáng kể vào chu kỳ bất động sản, đầu tư công và diễn biến thị trường thép toàn cầu, trong bối cảnh cạnh tranh từ thép Trung Quốc và xu hướng bảo hộ thương mại ngày càng gia tăng.

Nhiều ý kiến cho rằng, trong bối cảnh ngành thép còn biến động mạnh, khả năng tiêu thụ hàng tồn kho và duy trì dòng tiền từ hoạt động kinh doanh sẽ là yếu tố quan trọng quyết định sức khỏe tài chính của tập đoàn trong các quý tới.

Nói cách khác, Hòa Phát đang bước vào giai đoạn vừa tăng tốc mở rộng quy mô, vừa phải “gồng mình” cân bằng giữa lợi nhuận, dòng tiền và áp lực nợ vay khổng lồ.

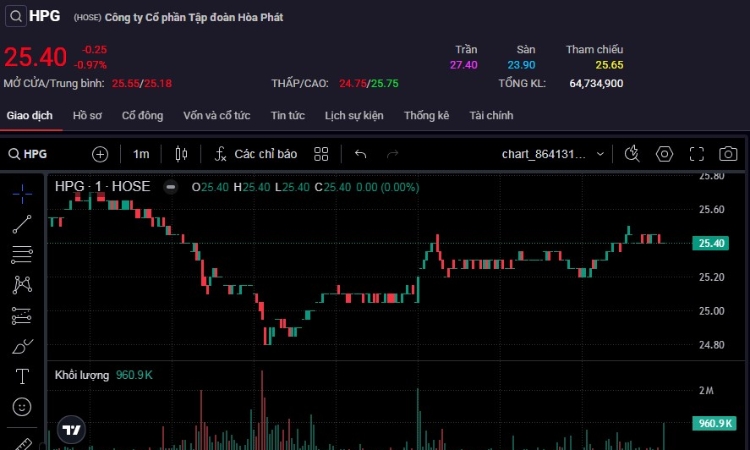

Trên thị trường, cổ phiếu HPG đang thu hút sự chú ý lớn nhờ kết quả kinh doanh đột biến và thông báo trả cổ tức tiền mặt sau nhiều năm.

Cổ phiếu này đang dừng ở mức 27.600 đồng/cp (chốt phiên 6/5). Nhiều công ty chứng khoán (như SSI, BVSC) duy trì khuyến nghị MUA với giá mục tiêu trung dài hạn dao động từ 34.800 – 38.650 đồng/cp.

Tuy nhiên, rủi ro cần lưu ý là áp lực chi phí lãi vay (khoảng 15 tỷ đồng/ngày) và các rủi ro từ chính sách bảo hộ thép toàn cầu.

Châu Anh

Vàng nhẫn giảm tới 1,7 triệu đồng/lượng, thị trường phân hóa mạnh

Petrolimex Aviation và Sun PhuQuoc Airways nâng tầm hợp tác, hướng tới chuỗi cung ứng Nhiên liệu hàng không an toàn, chất lượng và hiệu quả

Lợi nhuận ngân hàng quý II/2026 ra sao khi chi phí vốn tăng và NIM thu hẹp?

VietinBank ra mắt dịch vụ cấp tín dụng online trên VietinBank eFAST, rút ngắn thời gian tiếp cận vốn cho khách hàng doanh nghiệp

Giá cà phê tăng trở lại, áp sát mốc 90.000 đồng/kg nhờ nguồn cung khan hiếm

Cảnh báo gian lận thương mại trong hoạt động xuất nhập khẩu tại Thái Lan

Bộ Nông nghiệp và Môi trường cắt giảm gần 9.000 ngày giải quyết thủ tục hành chính

PVcomBank triển khai đồng bộ giải pháp tài chính cho doanh nghiệp ngành năng lượng

Cùng chuyên mục

Dòng tiền nội đang thay thế vai trò dẫn dắt của khối ngoại trên thị trường chứng khoán?

Từng được xem là yếu tố chi phối xu hướng thị trường, nhưng hiện nay tác động của khối ngoại trên thị trường chứng khoán Việt Nam đang giảm dần. Sự lớn mạnh của dòng tiền trong nước đã giúp thị trường đứng vững trước áp lực bán ròng kéo dài của khối này.

Cổ phiếu DGW giảm 20% dù Digiworld báo lãi cao nhất 4 năm, dòng tiền âm gây lo ngại

Cổ phiếu DGW của CTCP Thế Giới Số (Digiworld) đang rơi vào một nghịch lý đáng chú ý: kết quả kinh doanh khởi sắc nhưng thị giá liên tục suy yếu, trong khi chất lượng dòng tiền khiến không ít nhà đầu tư đặt dấu hỏi.

VEAM lãi nghìn tỷ nhưng vẫn mắc kẹt trên UPCoM vì 'nút thắt' kiểm toán kéo dài

Cổ phiếu VEA có xu hướng phục hồi nhẹ nhờ bệ đỡ kết quả kinh doanh quý I/2026 tăng trưởng, song VEAM vẫn chưa thể chuyển niêm yết sang HoSE do báo cáo tài chính bị đơn vị kiểm toán đưa ra ý kiến ngoại trừ trong 3 năm liên tiếp.

Sắp có đợt chi trả cổ tức lớn nhất trong lịch sử chứng khoán Việt Nam

Vinhomes (VHM) vừa công bố ngày đăng ký cuối cùng để thực hiện quyền nhận cổ tức tiền mặt năm 2025, đánh dấu đợt chi trả cổ tức có quy mô lớn chưa từng có trên thị trường chứng khoán Việt Nam.

Dòng tiền ‘mắc kẹt’ ở bất động sản: Chứng khoán đứng trước cơ hội hay thách thức?

Việc lượng lớn dòng tiền của nhà đầu tư vẫn đang bị "mắc kẹt" vào bất động sản đặt ra câu hỏi liệu thị trường chứng khoán sẽ chịu áp lực thiếu dòng tiền hay đứng trước cơ hội đón làn sóng dịch chuyển vốn trong thời gian tới.

Cổ phiếu VSC bất ngờ tăng trần, kết quả kinh doanh hé lộ bức tranh trái chiều

Sau chuỗi điều chỉnh kéo dài, cổ phiếu VSC của CTCP Container Việt Nam (Viconship) bất ngờ tăng kịch trần trong phiên giao dịch ngày 17/6, thu hút sự chú ý của giới đầu tư.

Khi nông sản vùng cao khoác 'tấm áo' số

Ở Sơn La, một trong những vùng sản xuất nông nghiệp trọng điểm của khu vực Tây Bắc, sự phát triển của khu vực kinh tế tập thể, đặc biệt là các HTX, đang mở ra hướng đi mới cho nông sản địa phương.

Đừng bỏ lỡ

Chè Nhật Thức: Lan tỏa giá trị từ mô hình HTX

Chè Nhật Thức: Lan tỏa giá trị từ mô hình HTX

Tại vùng đất Phục Linh, xã Phú Lạc, tỉnh Thái Nguyên, HTX Chè Nhật Thức đã xây dựng thành công thương hiệu trà chất lượng cao, mang lại doanh thu hàng tỷ đồng mỗi năm, tạo việc làm ổn định cho người dân và góp phần nâng tầm giá trị cây chè bản địa....