Giới hạn cấp tín dụng giảm dần kể từ ngày 1/7/2024

Từ ngày 1/7 tới, quy định về "Giới hạn cấp tín dụng đối với một khách hàng" tại Luật Các tổ chức tín dụng 2024 sẽ chính thức có hiệu lực. Trong đó, "room" tín dụng cấp cho một khách hàng và người liên quan tại ngân hàng sẽ giảm dần trong 5 năm.

Cụ thể, Luật Các tổ chức tín dụng 2024 có nhiều quy định kiểm soát chặt chẽ hơn hoạt động tín dụng và một trong những điểm được quan tâm hiện nay là "giới hạn cấp tín dụng đối với một khách hàng".

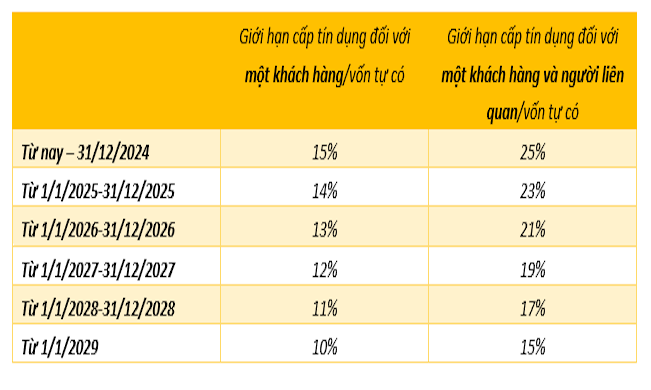

Theo đó, tỷ lệ tối đa cấp tín dụng/vốn tự có với một khách hàng tại ngân hàng sẽ giảm dần từ 15% về 10% trong 5 năm (đến 2029). Tỷ lệ tối đa cấp tín dụng/vốn tự có đối với một khách hàng và người liên quan sẽ giảm dần từ 25% về 15% trong 5 năm (đến 2029).

Năm đầu tiên Luật có hiệu lực thi hành (1/1/2025 - 31/12/2025) sẽ áp dụng: Tổng mức dư nợ cấp tín dụng đối với một khách hàng không được vượt quá 14% vốn tự có của ngân hàng thương mại; tổng mức dư nợ cấp tín dụng đối với một khách hàng và người có liên quan không được vượt quá 23% vốn tự có của ngân hàng thương mại.

Từ ngày 1/1/2026 - 1/1/2027 sẽ áp dụng 13% vốn tự có đối với một khách hàng; 21% vốn tự có đối với một khách hàng và người có liên quan của khách hàng đó. Từ ngày 1/1/2027 -1/1/2028, áp dụng 12% vốn tự có đối với một khách hàng và 19% vốn tự có đối với một khách hàng, người có liên quan của khách hàng đó. Từ ngày 1/1/2028 -1/1/2029, áp dụng 11% vốn tự có đối với một khách hàng và 17% vốn tự có đối với một khách hàng và người có liên quan của khách hàng đó. Từ ngày 1/1/2029 sẽ áp dụng 10% vốn tự có đối với một khách hàng và 15% vốn tự có đối với một khách hàng và người có liên quan của khách hàng đó.

Quy định mới này được đánh giá sẽ giúp ngân hàng giảm thiểu rủi ro cho vay phụ thuộc vào một nhóm khách hàng, tránh gây bất ổn cho hệ thống. Việc ban hành lộ trình giảm dần tỷ lệ cấp tín dụng này cũng giúp các doanh nghiệp lớn tránh bị đứt gãy vốn đột ngột.

Với việc các quy định về giới hạn cấp tín dụng sẽ có hiệu lực từ ngày 1/7/2024, TS. Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng thư ký Hiệp hội Ngân hàng Việt Nam, cho rằng đây là dịp để các tổ chức tín dụng rà soát, đánh giá lại tất cả khách hàng/nhóm khách hàng liên quan xem có rủi ro không, có yên tâm không. Nếu thấy tỷ lệ dư nợ quá lớn thì cần phải tính toán để có giải pháp xử lý khi khoản vay đáo hạn.

"Đây cũng là dịp để các doanh nghiệp, tập đoàn có nhiều công ty con tự đánh giá, cơ cấu lại, nếu cần phải tính tới sáp nhập hay cắt giảm các dự án không hiệu quả. Nếu số vốn vay quá lớn vượt giới hạn cho phép, doanh nghiệp cũng phải tính tới phương án mời ngân hàng khác làm đầu mối thu xếp vốn để cùng tài trợ, không nên dựa vào duy nhất một ngân hàng", ông Hùng phân tích.

Thanh Hoa

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Nhu cầu vay vốn doanh nghiệp bứt phá và kỳ vọng lợi nhuận khả quan của ngành ngân hàng năm 2026

Kết quả điều tra mới nhất của Ngân hàng Nhà nước cho thấy nhu cầu sử dụng dịch vụ ngân hàng đang cải thiện mạnh mẽ với động lực chính từ khối khách hàng tổ chức kinh tế. Phần lớn các tổ chức tín dụng đều dự báo triển vọng kinh doanh lạc quan với lợi nhuận tăng trưởng dương trong năm 2026.

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

Ngân hàng Nhà nước nhấn mạnh việc dành dư địa tín dụng cho các dự án nhà ở xã hội, nhà ở cho thuê và hạ tầng khu công nghiệp thông qua cơ chế ưu đãi đặc thù. Đồng thời, sẽ nghiên cứu tạo cơ chế để có thêm nguồn lực hỗ trợ doanh nghiệp phát triển nhà ở cho thuê.

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đến hết tháng 6, dư nợ tín dụng toàn nền kinh tế đã tiến sát mốc 20 triệu tỷ đồng. Trong bối cảnh hạn mức tăng trưởng tín dụng được nới rộng, yêu cầu đặt ra không chỉ là mở rộng quy mô cho vay mà còn bảo đảm dòng vốn được phân bổ đúng lĩnh vực, đúng đối tượng và nâng cao hiệu quả sử dụng vốn.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Ngôi sao giữa cánh đồng cực Nam: Hành trình đưa hạt gạo Cà Mau vươn xa

Từ mô hình liên kết hàng nghìn hộ nông dân đến vùng nguyên liệu lúa chất lượng cao rộng hàng chục nghìn héc ta, HTX Nông nghiệp Vĩnh Cường đang tạo nên bước chuyển mạnh mẽ cho nông nghiệp Cà Mau. Sản xuất đồng bộ, cơ giới hóa hiện đại, đầu ra ổn...