Cổ phiếu tăng gần 138% sau 1 tháng, ‘sức khoẻ’ Cao su Hòa Bình ra sao?

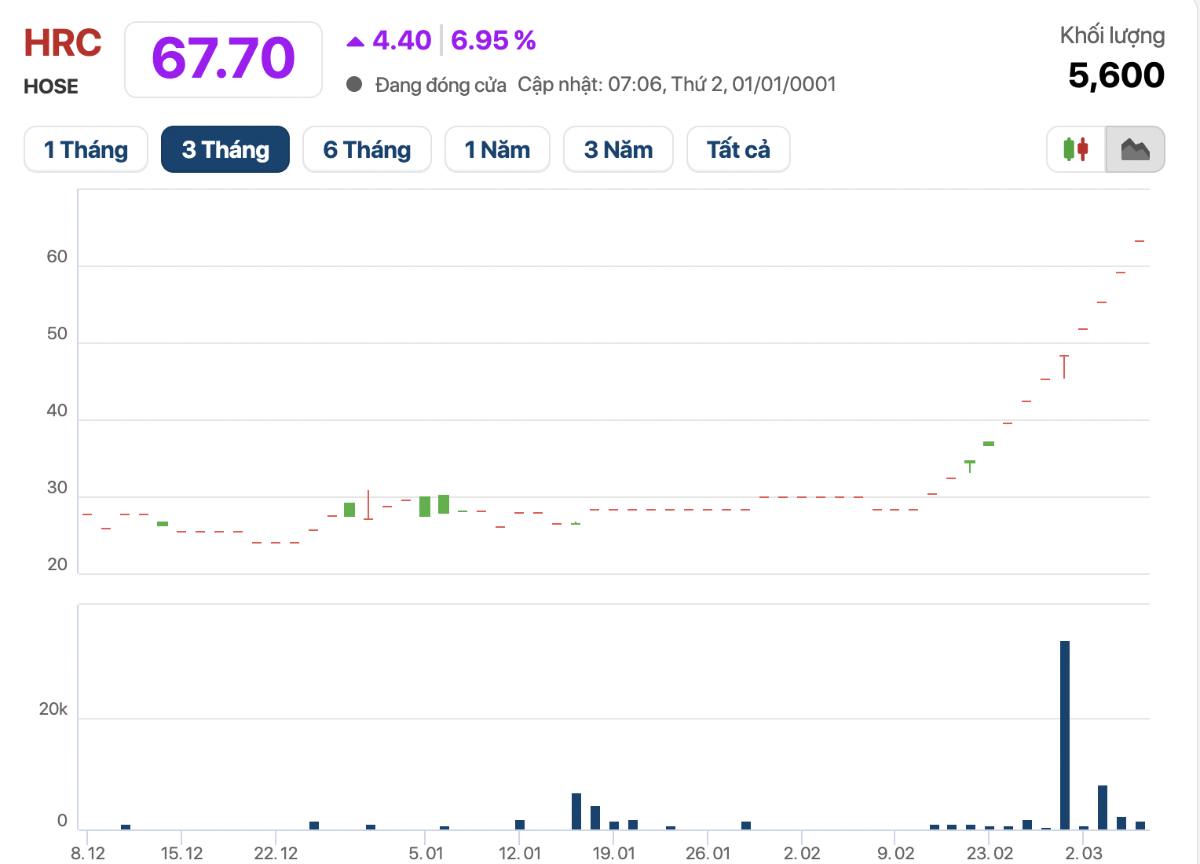

Thị trường chung “đỏ lửa”, cổ phiếu HRC của CTCP Cao su Hòa Bình vẫn là điểm sáng khi tiếp tục tăng trần lên mức 67.700 đồng/cp trong phiên 6/3, đánh dấu 9 phiên “tím” liên tiếp.

Tính từ ngày 11/2 đến nay, cổ phiếu HRC đã có 13 phiên tăng liên tiếp, trong đó có 9 phiên tăng trần. Tổng mức tăng trong giai đoạn này đạt gần 138%. Tuy vậy, thanh khoản bình quân chưa đến 5.000 đơn vị mỗi phiên, cao nhất gần 34.000 cổ phiếu phiên 27/2.

Xa hơn, từ đầu năm, cổ phiếu HRC đã tăng hơn 116%, qua đó lọt vào nhóm 10 cổ phiếu có hiệu suất tốt nhất trên sàn HoSE, chỉ xếp sau BSR, VVS và PLX.

Trước khi bước vào nhịp tăng mạnh, cổ phiếu HRC giao dịch khá trầm lắng trên sàn HoSE, chủ yếu đi ngang quanh vùng 30.000 đồng/cp suốt từ tháng 4 năm ngoái, với thanh khoản bình quân ở mức thấp. Tuy nhiên, dòng tiền nhập cuộc từ cuối tháng 2 giúp cổ phiếu này tăng tốc nhanh chóng.

Giải trình về diễn biến tăng giá bất thường của cổ phiếu, doanh nghiệp cho biết đà tăng thời gian qua chủ yếu đến từ yếu tố cung – cầu trên thị trường chứng khoán. Công ty khẳng định không có bất kỳ tác động trực tiếp nào đến giá giao dịch cổ phiếu, đồng thời nhấn mạnh các hoạt động sản xuất kinh doanh vẫn đang diễn ra bình thường và ổn định.

Theo quan sát, sự bứt phá của cổ phiếu HRC diễn ra trong bối cảnh nhóm cổ phiếu cao su khởi sắc từ đầu năm, với các đại diện như GVR, DPR, DRI và DRG ghi nhận xu hướng tích cực.

Báo cáo phát hành tháng 3 của Chứng khoán MB (MBS) nhận định, căng thẳng địa chính trị gia tăng đang khiến tâm lý phòng ngừa rủi ro trên thị trường tài chính toàn cầu tăng cao.

MBS cho rằng trong môi trường hiện tại, nhóm cổ phiếu hàng hóa vẫn đáng chú ý, bao gồm dầu khí, hóa chất/phân bón, cao su tự nhiên (bao gồm Cao su Hoà Bình), khoáng sản…

Mặt khác, nhiều ý kiến cho rằng đà tăng mạnh của cổ phiếu HRC có thể gắn với kỳ vọng liên quan đến kế hoạch tái cơ cấu và giảm tỷ lệ sở hữu Nhà nước tại Tập đoàn Công nghiệp Cao su Việt Nam (GVR) – cổ đông chi phối hiện đang nắm giữ hơn 55% vốn tại Cao su Hòa Bình.

GVR hiện nằm trong danh sách doanh nghiệp dự kiến thoái vốn Nhà nước. Việc ban hành Nghị quyết 79 về phát triển kinh tế Nhà nước cùng với Nghị định 57 về cơ cấu lại vốn tại các doanh nghiệp không cần duy trì tỷ lệ sở hữu chi phối đang củng cố kỳ vọng về làn sóng giảm tỷ lệ sở hữu Nhà nước tại nhiều tập đoàn, tổng công ty lớn, trong đó có GVR.

Báo cáo thường niên năm 2024 cho biết ngoài GVR còn có 4 cổ đông lớn khác sở hữu tổng cộng 23,8% vốn Cao su Hoà Bình. Như vậy, 5 cổ đông lớn nhất đang nắm gần 79% vốn điều lệ của doanh nghiệp.

Tuy nhiên, nhìn về kết quả kinh doanh có thể thấy “sức khoẻ” doanh nghiệp có dấu hiệu giảm sút.

Năm 2025, Cao su Hòa Bình ghi nhận doanh thu đạt 244 tỷ đồng, mức cao nhất kể từ khi doanh nghiệp công bố số liệu. Dù vậy, lợi nhuận sau thuế chỉ đạt khoảng 35 tỷ đồng, giảm đáng kể so với mức 61 tỷ đồng của năm trước đó.

Doanh nghiệp cho biết nguyên nhân chủ yếu đến từ hai yếu tố: Thứ nhất, ở mảng kinh doanh chính, sản lượng tiêu thụ mủ cao su khai thác năm 2025 giảm 251 tấn so với năm trước, khiến lợi nhuận từ hoạt động chính đi xuống. Thứ hai, lợi nhuận khác giảm khoảng 30 tỷ đồng do năm 2024 công ty có phát sinh hoạt động thanh lý vườn cây cao su.

Theo báo cáo kiểm toán năm 2025, tổng tài sản của doanh nghiệp đạt gần 860 tỷ đồng. Trong cơ cấu tài chính, nợ phải trả của công ty ở mức khoảng 230 tỷ đồng, vốn chủ sở hữu đạt 628 tỷ đồng.

Giới chuyên môn đánh giá, trong bức tranh tài chính của Cao su Hòa Bình, có 3 "điểm gợn" đáng chú ý mà nhà đầu tư cần quan sát kỹ dù lợi nhuận tổng thể vẫn vượt kế hoạch:

Trước hết, lợi nhuận đến từ "tay trái". Phần lớn lợi nhuận vượt kế hoạch trong năm 2025 không hoàn toàn đến từ việc bán mủ cao su (mảng cốt lõi), mà có sự đóng góp đáng kể từ việc thanh lý vườn cây cao su và các khoản thu nhập khác. Đây là loại lợi nhuận không bền vững.

Bên cạnh đó, sản lượng khai thác sụt giảm. Dù doanh thu vẫn cao nhờ giá cao su thế giới thuận lợi, nhưng sản lượng khai thác thực tế của doanh nghiệp có dấu hiệu chững lại hoặc giảm nhẹ so với các năm trước. Điều này cho thấy diện tích vườn cây đang già hóa hoặc năng suất khai thác đang gặp khó khăn.

Ngoài ra, chi phí quản lý doanh nghiệp cao. Trong cơ cấu chi phí, chi phí quản lý thường chiếm tỷ trọng lớn, đôi khi ăn mòn đáng kể lợi nhuận từ hoạt động kinh doanh thuần túy.

Châu Anh

EU chưa nới tay, Hàn Quốc dựng thêm rào cản với nông sản Việt

Nhà Khang Điền hưởng 'quả ngọt' từ thương vụ M&A nghìn tỷ

Bộ Tài chính đề xuất giãn nộp 125.000 tỷ đồng thuế và tiền thuê đất

Manwah ‘tắt bếp’ trên phố lớn, chuyện gì phía sau?

Vàng cùng tăng giá: Việt Nam mua mạnh, Thái Lan bán lớn

Giá cà phê neo cao sát mốc 90.000 đồng/kg nhờ lực đỡ từ thế giới

Sau tăng sốc, giá vàng nhẫn vượt vàng miếng

Quản trị nguồn vốn trở thành đòn bẩy chiến lược của doanh nghiệp

Cùng chuyên mục

Lỗ lũy kế hơn 22.300 tỷ đồng, vì sao cổ phiếu Vietnam Airlines vẫn tăng trần liên tiếp?

Dù vẫn còn khoản lỗ lũy kế hơn 22.300 tỷ đồng và áp lực nợ lớn, cổ phiếu HVN của Vietnam Airlines bất ngờ tăng trần hai phiên liên tiếp. Đà tăng này phản ánh kỳ vọng của thị trường vào giá dầu hạ nhiệt, kết quả kinh doanh cải thiện và triển vọng tái cơ cấu tài chính của hãng hàng không quốc gia.

Cổ phiếu RCC bị hạn chế giao dịch, doanh nghiệp đối mặt áp lực dòng tiền và nợ vay

Cổ phiếu RCC bị hạn chế giao dịch khi CTCP Tổng công ty Công trình đường sắt đang đối mặt áp lực lớn từ dòng tiền suy yếu và sự phụ thuộc vào vốn vay. Cùng với đó, những biến động ở thượng tầng quản trị đang làm dấy lên kỳ vọng về một cuộc tái cấu trúc doanh nghiệp.

Rơi vào vùng trũng thông tin, ‘chất xúc tác’ nào giúp thị trường chứng khoán hồi phục?

Thị trường đang rơi vào vùng trũng thông tin, khi các biến số vĩ mô thế giới đã phản ánh phần lớn và không còn tạo cú hích đủ mạnh theo cả hai chiều, còn trong nước lại thiếu vắng câu chuyện mới đủ sức kích hoạt dòng tiền.

Taseco Land: Gần 8.100 tỷ đồng ‘chôn’ trong hàng tồn kho, khối ngoại giảm sở hữu xuống dưới 10%

Dù báo lãi tăng vọt trong quý I/2026, Taseco Land vẫn gây chú ý khi gần một nửa tổng tài sản đang nằm ở hàng tồn kho, còn một cổ đông ngoại vừa bán bớt cổ phần, đưa tỷ lệ sở hữu xuống dưới 10%.

Phải thu tăng gần 76%, gánh hơn 1.300 tỷ đồng nợ vay, báo cáo tài chính của Phân bón Bình Điền có gì đáng chú ý?

Báo cáo tài chính quý I/2026 của CTCP Phân bón Bình Điền (BFC) cho thấy quy mô tài sản tiếp tục mở rộng, song đi kèm là sự gia tăng đáng kể của các khoản phải thu và áp lực vốn lưu động khi doanh nghiệp đang gánh hơn 1.300 tỷ đồng nợ vay.

Chứng khoán bước vào chu kỳ mới: Cơ hội lớn nhưng không còn “dễ kiếm tiền”

Sau nhịp điều chỉnh mạnh khiến VN-Index mất hơn 130 điểm, nhiều chuyên gia cho rằng thị trường đang mở ra cơ hội tích lũy cho chu kỳ tăng trưởng dài hạn. Tuy nhiên, giai đoạn mới sẽ không còn là cuộc chơi tăng đồng thuận, mà đòi hỏi nhà đầu tư phải chọn lọc doanh nghiệp có nền tảng tốt, dòng tiền và câu chuyện tăng trưởng rõ ràng.

Chuyện xây dựng thương hiệu của các HTX trên 'phố Núi'

Trong bối cảnh nông nghiệp đang chuyển mạnh từ tư duy sản lượng sang tư duy giá trị, các HTX không còn đơn thuần là tổ chức liên kết nông dân mà đang trở thành hạt nhân của những chuỗi giá trị hiện đại.

Đừng bỏ lỡ

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Từ những cánh rừng hoa bạt ngàn của Gia Lai, HTX Mật ong Phương Di Bee đã xây dựng thành công chuỗi giá trị mật ong bền vững, đưa sản phẩm OCOP 5 sao quốc gia vươn xa và được Liên minh HTX Việt Nam trao tặng Giải Mai An Tiêm năm 2026.