Bất động sản Đà Nẵng “lệch pha” trong quý 1/2026: Đất nền nóng lên, nghỉ dưỡng đóng băng

Thị trường bất động sản Đà Nẵng quý 1/2026 ghi nhận sự phân hóa rõ nét khi đất nền dần sôi động trở lại, trong khi căn hộ chững lại và bất động sản nghỉ dưỡng tiếp tục trầm lắng do thanh khoản thấp.

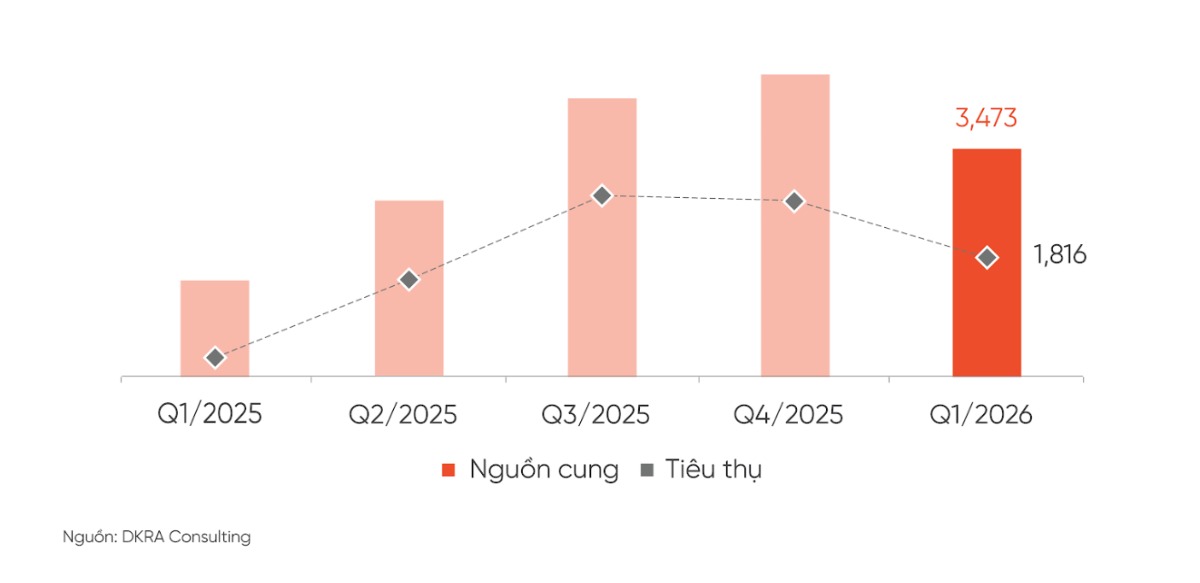

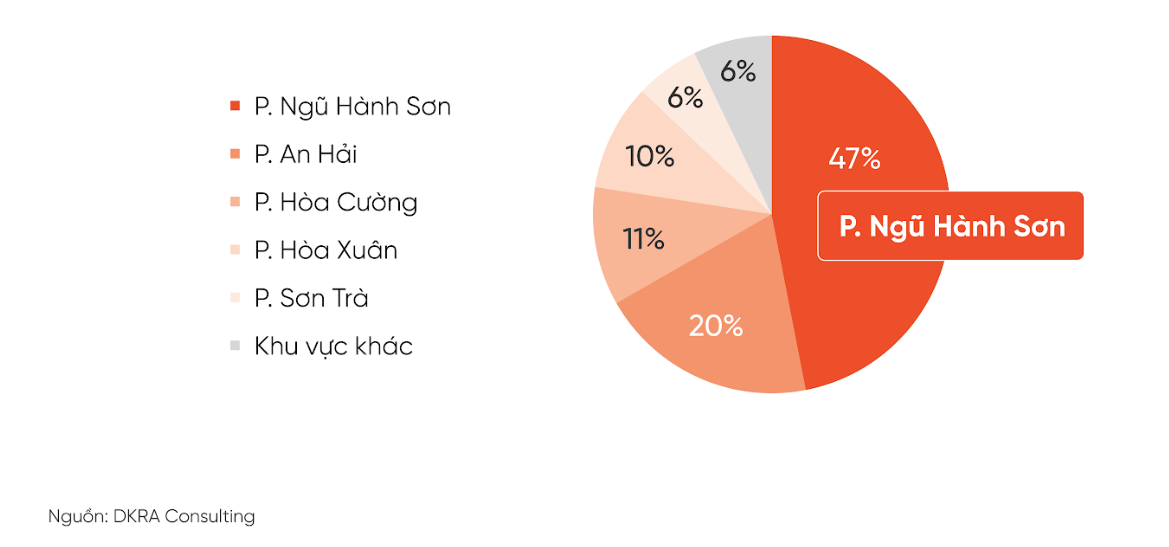

Theo dữ liệu từ DKRA Consulting, thị trường nhà ở tại Đà Nẵng trong quý đầu năm 2026 cho thấy xu hướng “lệch pha” giữa các phân khúc. Đất nền trở thành điểm sáng khi nguồn cung sơ cấp tăng khoảng 10% so với quý trước, chủ yếu từ các giai đoạn mở bán tiếp theo của dự án hiện hữu.

Sức cầu phân khúc này tăng mạnh tới 61%, tương ứng khoảng 228 giao dịch thành công. Tuy nhiên, dòng tiền không lan tỏa diện rộng mà tập trung vào các dự án có pháp lý hoàn chỉnh, tiến độ rõ ràng và được phát triển bởi chủ đầu tư uy tín. Điều này phản ánh sự thay đổi trong hành vi nhà đầu tư, khi yếu tố an toàn được đặt lên hàng đầu.

Mặt bằng giá sơ cấp đất nền tăng nhẹ khoảng 2% theo quý và 7% so với cùng kỳ. Đáng chú ý, giá thứ cấp tăng mạnh tới 22% so với quý 1/2025, cho thấy lực cầu quay trở lại ở một số khu vực. Dù vậy, thanh khoản tổng thể vẫn chưa thực sự bứt phá do ảnh hưởng từ mặt bằng lãi suất cao.

Ngược lại, phân khúc căn hộ ghi nhận sự suy giảm rõ rệt. Nguồn cung sơ cấp giảm 25%, trong khi nguồn cung mới giảm hơn 51% so với quý trước. Đây là tín hiệu cho thấy các chủ đầu tư đang chủ động điều tiết nguồn hàng, hạn chế mở bán trong bối cảnh tín dụng bị kiểm soát.

Thanh khoản căn hộ cũng suy yếu khi lượng tiêu thụ chỉ đạt khoảng 68% so với quý trước. Dù vậy, giá bán vẫn duy trì xu hướng tăng 5-10% so với cùng kỳ, phản ánh áp lực chi phí đầu vào và sự khan hiếm quỹ đất. Trên thị trường thứ cấp, mức tăng giá 5-7% tập trung ở các dự án có vị trí tốt và pháp lý hoàn thiện.

Phân khúc nhà phố và biệt thự ghi nhận sự gia tăng đột biến về nguồn cung, chủ yếu đến từ một dự án quy mô lớn. Sức cầu tăng mạnh nhưng mang tính cục bộ, khi phần lớn giao dịch tập trung vào dự án này thay vì lan rộng ra toàn thị trường.

Giá sơ cấp phân khúc này giữ ổn định theo quý nhưng tăng khoảng 10% so với cùng kỳ. Trong khi đó, giá thứ cấp tăng khoảng 6%, chủ yếu ở các sản phẩm đã hoàn thiện và có khả năng khai thác ngay. Điều này cho thấy nhà đầu tư đang ưu tiên tính thanh khoản thực tế.

Đáng chú ý, bất động sản nghỉ dưỡng tiếp tục là điểm trầm của thị trường. Biệt thự nghỉ dưỡng ghi nhận sức cầu giảm hơn 81%, còn condotel giảm tới 87% giao dịch so với quý trước. Nguồn cung mới gần như không xuất hiện, thị trường chủ yếu tiêu thụ lượng hàng tồn từ các dự án cũ.

Dù nhiều chính sách ưu đãi được triển khai như hỗ trợ lãi suất hay chia sẻ lợi nhuận, thanh khoản vẫn không cải thiện đáng kể. Nguyên nhân chủ yếu đến từ niềm tin nhà đầu tư chưa phục hồi và các vướng mắc pháp lý kéo dài. Đặc biệt, phân khúc shophouse nghỉ dưỡng gần như không ghi nhận giao dịch nào trong quý.

Bước sang quý 2/2026, thị trường được dự báo tiếp tục đối mặt nhiều thách thức khi room tín dụng còn hạn chế và lãi suất duy trì ở mức cao. Nguồn cung đất nền dự kiến vẫn khan hiếm, trong khi căn hộ có thể có thêm nguồn hàng mới nhưng thanh khoản chưa có dấu hiệu cải thiện rõ rệt.

Tổng thể, thị trường bất động sản Đà Nẵng đang bước vào giai đoạn thanh lọc mạnh. Dòng tiền không biến mất mà trở nên chọn lọc hơn, chỉ tập trung vào những sản phẩm có pháp lý minh bạch, vị trí tốt và khả năng triển khai thực tế. Điều này cho thấy thị trường đang chuyển dần sang trạng thái phát triển bền vững hơn.

Xuân Bắc

Bài liên quan

Giá cà phê tăng 200 đồng/kg tại Đắk Lắk, thị trường chờ tín hiệu mới từ sàn quốc tế

Cuộc đua lãi suất "ngầm" đẩy tiền gửi cư dân lập đỉnh?

Giá vàng trong nước hồi phục mạnh, mức tăng tới 1,5 triệu đồng/lượng

Bánh Trung thu 2026: Xưởng gia công tăng tốc đón làn sóng đặt hàng doanh nghiệp

Chi phí dự phòng tăng 62%, Saigonbank trở thành ngân hàng đầu tiên báo lỗ trong quý II

Làm đẹp, thời trang dẫn sóng thương mại điện tử, doanh nghiệp đối mặt bài toán lợi nhuận

Ngân hàng Nhà nước lên tiếng về biến động thị trường vàng và đá quý

Giá cà phê tăng trở lại, nguồn cung khan hiếm tiếp tục nâng đỡ thị trường

Cùng chuyên mục

Chuyện gì đang xảy ra với đất nền Đà Nẵng?

Đất nền từng là phân khúc được xem như "vua" của thị trường bất động sản Đà Nẵng. Có thời điểm, chỉ cần một thông tin quy hoạch hay hạ tầng mới, giá đất đã có thể tăng từng ngày, dòng tiền đổ về tấp nập.

Ecopark ra mắt phân khu đáp ứng nhu cầu giáo dục toàn diện cho trẻ tại Eco Retreat

Rừng Phượng thuộc phân khu Mùa Lễ hội – nằm tại cửa ngõ đại đô thị Eco Retreat, được phát triển theo nguyên tắc tạo không gian giáo dục toàn diện cho trẻ nhỏ, với điểm nhấn là trường phổ thông liên cấp Edison rộng 22.000m2, trường mầm non rộng 7.000m2 cùng hệ sinh thái sống trị liệu, phục hồi, tái tạo đặc trưng của Eco Retreat.

Dòng tiền ngắn hạn 'biến mất', biệt thự, liền kề khó bán

Biệt thự, nhà liền kề Hà Nội từng được xem là một trong những phân khúc tăng giá nhanh nhất thị trường bất động sản. Mỗi đợt mở bán đều ghi nhận cảnh nhà đầu tư xếp hàng dài, môi giới liên tục báo giá mới, với các khoản chênh cả tỷ đồng.

Nguồn cung khởi sắc, dòng tiền bất động sản đang tìm cơ hội ở đâu?

Nếu trước đây dòng tiền đầu tư bất động sản chủ yếu chạy theo thông tin quy hoạch hoặc tâm lý đám đông thì nay đang dịch chuyển theo chất lượng phát triển của từng khu vực. Không phải nơi nào có nguồn cung lớn cũng hút được nhà đầu tư.

Diễn biến mới nhất tại Cảng hàng không Quảng Trị của Bầu Hiển

Sáng 22/7, Liên danh Nhà đầu tư gồm Công ty TNHH Đầu tư và Phát triển hạ tầng giao thông T&T và Công ty Cổ phần Tập đoàn CIENCO4 cùng với Doanh nghiệp Dự án là Công ty TNHH Cảng hàng không Quảng Trị đã tổ chức Lễ cất nóc Đài Kiểm soát không lưu Dự án Cảng hàng không Quảng Trị.

Môi giới địa ốc sống ra sao thời thanh khoản ‘lao dốc’?

Nếu trong thời đỉnh cao, môi giới bất động sản được xem là một trong những nghề có thu nhập hấp dẫn nhất thì hiện tại không ít “cò” đã phải rời bỏ thị trường, bởi thanh khoản ì ạch khiến các khoản hoa hồng gần như bốc hơi.

Đưa sở hữu trí tuệ thành nguồn lực phát triển HTX, doanh nghiệp

Sở hữu trí tuệ đang được xác định là một trong những động lực quan trọng để nâng cao năng lực cạnh tranh của HTX, sản phẩm OCOP và các đặc sản địa phương.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...