'Vung tay quá trán', còn đủ vốn cho vay cuối năm?

Nhiều ngân hàng đang “vung tay quá trán” khi tăng trưởng cho vay nhanh hơn huy động. Liệu từ nay đến cuối năm, các nhà băng này có kịp “gọi tiền về” để đáp ứng nhu cầu vốn của nền kinh tế?

Theo dự báo, nền kinh tế năm nay sẽ có thêm 900.000 đến 1 triệu tỷ đồng được các tổ chức tín dụng bơm vào, trong khi đó tăng trưởng dư nợ toàn ngành trong 6 tháng đầu năm mới đạt 7,33%. Nếu tín dụng đạt được mức tăng trưởng 14% như ngành ngân hàng đưa ra đầu năm nay thì lượng vốn đổ vào nền kinh tế trong 6 tháng cuối năm còn khá lớn.

Tăng trưởng cho vay cao hơn huy động

Số liệu của Ngân hàng Nhà nước cho biết tỷ trọng tín dụng/huy động của toàn hệ thống 5 tháng đầu năm 2019 dao động ở mức 89 – 90,3%, cao hơn mức bình quân 88% của năm 2018.

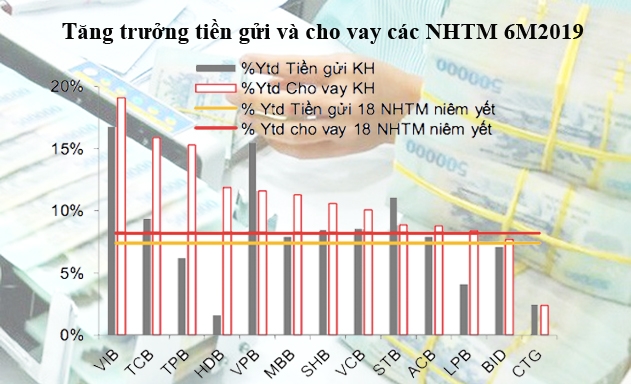

Theo báo cáo thị trường tài chính tiền tệ Việt Nam tháng 7/2019 của công ty Chứng khoán SSI, tính bình quân 18 ngân hàng thương mại đang niêm yết trong 6 tháng đầu năm 2019, tiền gửi khách hàng chỉ tăng trưởng 7,4%, trong khi cho vay khách hàng tăng 8,2%.

Căn cứ vào báo cáo tài chính bán niên của các ngân hàng thương mại, ngoại trừ VPBank, Sacombank là có mức tăng trưởng tiền gửi khá tốt, các ngân hàng niêm yết còn lại đều có tăng trưởng tiền gửi thấp hơn cho vay.

Chẳng hạn, tính đến hết quý II/2019, tốc độ tăng trưởng tín dụng và tăng trưởng huy động của TPBank đạt lần lượt là 11,1% và 14,4% so với cuối năm 2018.

Trong khi đó, theo báo cáo tài chính quý II của VietinBank, so với cuối năm 2018, cho vay khách hàng tăng 2,4%, trong khi huy động tiền gửi của khách hàng tăng 2,5%. Tuy nhiên, số dư nợ cho vay của khách hàng đạt 872.517 tỷ đồng, còn huy động tiền gửi của khách hàng đạt 846.860 tỷ đồng.

Nhiều nhà băng khác cũng có tốc độ tăng trưởng dư nợ cho vay khách hàng cao hơn nhiều so với tiền gửi, như Vietcombank là 10,1% so với 8,6%; SHB là 10,7% so với 8,5%; Vietcapital Bank là 5,7% so với 2,3%…

Điều này sẽ gây khó khăn về thanh khoản cho một số ngân hàng, đặc biệt do nhu cầu vốn gần cuối năm càng cao. Thực tế đã xuất hiện nhiều ngân hàng gần đây liên tục tăng lãi suất huy động để hút vốn.

Hiện, lãi suất huy động thị trường 1 (giữa ngân hàng và dân cư, tổ chức kinh tế) ổn định ở mức 4,1-5,5%/năm với kỳ hạn dưới 6 tháng, từ 5,5 – 7,55%/năm cho kỳ hạn 6 đến dưới 12 tháng, 6,4 – 8%/năm cho kỳ hạn 12 – 13 tháng. Tuy vậy, một số ngân hàng có thị phần huy động nhỏ gần đây áp dụng mức lãi suất 8 – 8,2%/năm với kỳ hạn 9 – 13 tháng, có điều chỉnh tăng so với giai đoạn trước.

Tổng lượng giấy tờ có giá đã phát hành của 18 ngân hàng thương mại niêm yết tại 30/6 là 340.500 tỷ đồng, tăng 21% so với cuối năm 2018. Tuy nhiên, tổng lượng trái phiếu các tổ chức tín dụng mà những ngân hàng này nắm giữ cũng tăng thêm 56.500 tỷ đồng nên không loại trừ giả thiết các ngân hàng thương mại đang mua chéo trái phiếu của nhau để tăng quy mô, tỷ trọng huy động trung và dài hạn.

Theo quy luật chung, thông thường tín dụng sẽ tăng khoảng 2%/ tháng ở 3 tháng cuối, riêng quý III thường có mức tăng khoảng 3 – 4%. Tuy nhiên, SSI tính toán rằng nếu cả 8 ngân hàng thương mại đáp ứng chuẩn Basel II (trừ Vietcombank) được nâng hạn mức tín dụng lên mức kỳ vọng thì số dư nợ tăng thêm so với hạn mức cũ là khoảng 46.000 tỷ đồng, tương đương khoảng 0,6% tổng dư nợ toàn hệ thống.

Khó hấp thụ hết vốn?

Vấn đề còn lại là nền kinh tế có hấp thu được vốn hay không. Theo đánh giá của giới phân tích, trên thực tế, sức hấp thụ vốn của nền kinh tế vẫn yếu, doanh nghiệp tốt chưa mấy mặn mà sử dụng vốn vay để mở rộng sản xuất, kinh doanh trong bối cảnh thị trường còn có những khó khăn nhất định.

Trong báo cáo triển vọng 6 tháng cuối năm, nhóm phân tích công ty chứng khoán BIDV (BSC) dự báo tăng trưởng tín dụng toàn hệ thống có thể chỉ đạt 12 – 13%.

Nguyên nhân mức tăng thấp chủ yếu do nhu cầu tín dụng giảm ở nhiều ngành nghề kinh doanh đang gặp khó khăn (như bất động sản, thép…) và dự báo nhu cầu tín dụng mảng khách hàng cá nhân có thể bị ảnh hưởng do nền kinh tế đang giảm tốc.

Báo cáo phân tích mới đây của công ty chứng khoán MB (MBS) cũng đưa ra dự phóng tín dụng tăng dưới 12,5%, thấp hơn so với mức hơn 13% năm 2018 và kế hoạch tăng 14% được Ngân hàng Nhà nước định hướng từ đầu năm.

MBS đánh giá lãi suất hiện nay có xu hướng neo ở mức cao, cùng các chính sách quản lý tín dụng thận trọng hơn của Chính phủ và Ngân hàng Nhà nước có thể tác động đến tăng trưởng toàn hệ thống. Trung bình lãi suất cho vay ngắn hạn hiện nay 6 – 9%, còn trung và dài hạn ở mức 9 – 11%.

Ngoài ra, có 2 nguyên nhân nữa cũng tác động đến giảm tốc tín dụng là tỷ lệ tín dụng trên quy mô nền kinh tế đã lên mức cao tương đương năm 2011, xấp xỉ 130% GDP. Đồng thời, chênh lệch tín dụng trong năm 2018 ở mức an toàn nhưng việc giảm tốc là cần thiết để kiểm soát chất lượng tài sản. Do đó, nhóm phân tích của MBS nhận định “giảm tốc tín dụng là cần thiết”.

Hoàng Hà

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

"Bão ngầm" tại DIC Corp

“Đãi cát tìm vàng" mùa báo cáo tài chính quý II

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Điện Máy Xanh huy động hơn 13.300 tỷ đồng trong đợt IPO

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Cùng chuyên mục

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đến hết tháng 6, dư nợ tín dụng toàn nền kinh tế đã tiến sát mốc 20 triệu tỷ đồng. Trong bối cảnh hạn mức tăng trưởng tín dụng được nới rộng, yêu cầu đặt ra không chỉ là mở rộng quy mô cho vay mà còn bảo đảm dòng vốn được phân bổ đúng lĩnh vực, đúng đối tượng và nâng cao hiệu quả sử dụng vốn.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

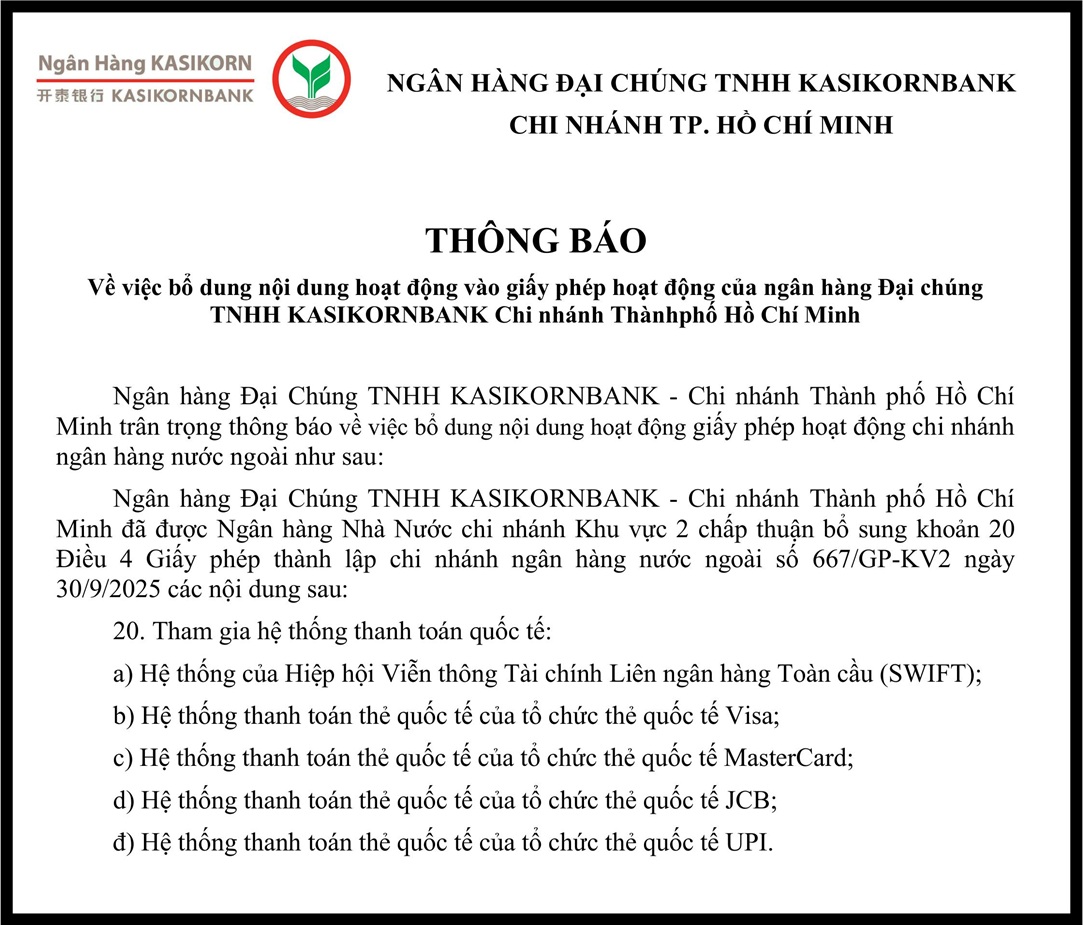

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Ngành ngân hàng vừa thiết lập kỷ lục khi phủ sóng sinh trắc học cho 100% tài khoản giao dịch số và bảo vệ thành công hơn 5,2 nghìn tỷ đồng có nguy cơ rơi vào tay tội phạm mạng.

Gần 20 triệu tỷ đồng tín dụng “chảy” vào nền kinh tế

Con số kỷ lục gần 20 triệu tỷ đồng dư nợ tín dụng là minh chứng rõ nét cho nỗ lực khơi thông dòng vốn của ngành Ngân hàng nhằm hiện thực hóa mục tiêu tăng trưởng GDP hai con số.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Từ một làng nghề truyền thống của Khánh Hòa, HTX Trầm hương Vạn Thắng đã đưa hương trầm vươn xa nhờ liên kết sản xuất, nâng cao chất lượng và xây dựng thương hiệu. Năm 2026, sản phẩm Vòng trầm hương của HTX vinh dự nhận Giải Mai An Tiêm do Liên minh...