Ngành dầu khí 2026: Thượng nguồn trở lại đường đua tăng trưởng

Sau nhiều năm trầm lắng vì giá dầu biến động, nguồn tài nguyên suy giảm và các nút thắt pháp lý kéo dài, ngành dầu khí Việt Nam đang bước vào giai đoạn chuyển mình quan trọng.

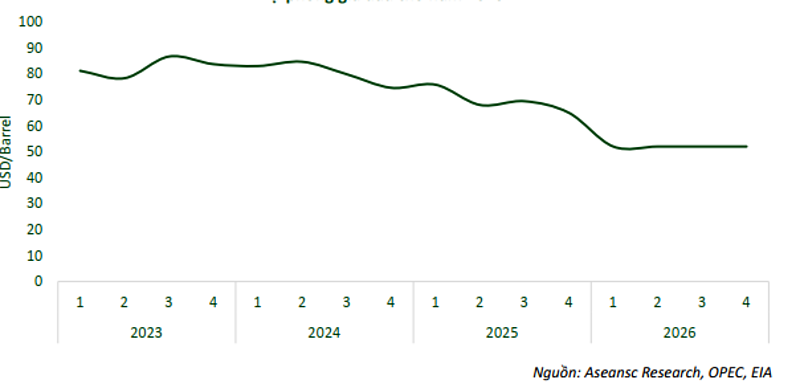

Theo Công ty CP Chứng khoán Asean (Asean Securities), bức tranh toàn cảnh của ngành dầu khí năm 2026 cho thấy sự đan xen giữa thách thức và cơ hội. Trên thị trường quốc tế, giá dầu thô được dự báo duy trì ở vùng 58-65 USD/thùng, thấp hơn so với giai đoạn cao điểm trước đây do nguồn cung toàn cầu tiếp tục tăng nhanh hơn nhu cầu. OPEC chưa phát đi tín hiệu cắt giảm sản lượng rõ ràng, trong khi sản lượng từ các quốc gia ngoài khối vẫn duy trì ở mức cao. Dù vậy, mặt bằng giá này không còn là lực cản lớn đối với hoạt động đầu tư dầu khí, nhất là tại những khu vực có chi phí khai thác hợp lý và nhu cầu năng lượng nội địa tăng mạnh như Đông Nam Á.

Thượng nguồn khởi sắc nhờ dòng vốn lớn và cải cách chính sách

Đối với Việt Nam, câu chuyện của ngành dầu khí năm 2026 không chỉ xoay quanh biến động giá dầu, mà quan trọng hơn là bài toán an ninh năng lượng và tăng trưởng dài hạn. Trong hơn một thập kỷ qua, sản lượng khai thác dầu khí trong nước liên tục suy giảm khi các mỏ chủ lực như Bạch Hổ, Rạng Đông hay Sư Tử Đen đã bước vào giai đoạn suy kiệt. Từ mức hơn 17 triệu tấn dầu thô năm 2010, sản lượng đến năm 2024 chỉ còn khoảng 8,5 triệu tấn, tương đương mức giảm gần 50%. Thực trạng này buộc Việt Nam phải tái khởi động hàng loạt dự án thượng nguồn quy mô lớn nhằm bù đắp nguồn cung nội địa, đồng thời giảm dần sự phụ thuộc vào nhập khẩu năng lượng.

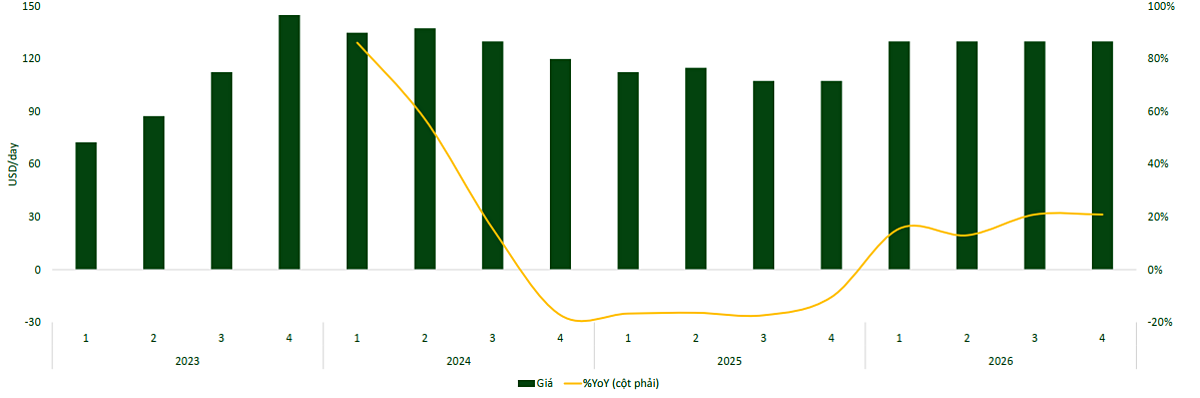

Giai đoạn 2025-2030 được xem là chu kỳ đầu tư cao điểm của ngành dầu khí Việt Nam, với tổng vốn đầu tư cho các dự án thăm dò và khai thác ước tính lên tới hơn 25 tỷ USD, tương đương khoảng 8,5 tỷ USD mỗi năm. Quy mô đầu tư này cao gấp nhiều lần so với giai đoạn trước, phản ánh quyết tâm của Chính phủ và Tập đoàn Dầu khí Việt Nam tái kích hoạt mảng thượng nguồn nhằm đảm bảo an ninh năng lượng trong dài hạn.

Hàng loạt dự án lớn đã và đang được đẩy nhanh tiến độ sau thời gian dài trì hoãn. Dự án Lô B - Ô Môn, một trong những dự án khí trọng điểm quốc gia, đang từng bước được tháo gỡ vướng mắc và triển khai các gói thầu quan trọng. Các dự án khác như Sư Tử Trắng, Lạc Đà Vàng, Kình Ngư Trắng hay Thiên Nga - Hải Âu cũng lần lượt được tái khởi động, tạo ra khối lượng công việc rất lớn cho các doanh nghiệp dịch vụ dầu khí trong nước. Đây chính là nền tảng quan trọng giúp mảng thượng nguồn trở lại “đường đua” tăng trưởng sau nhiều năm chững lại.

Song song với dòng vốn đầu tư, môi trường pháp lý cũng có những chuyển biến mang tính bước ngoặt. Việc ban hành và sửa đổi các nghị định liên quan đến hoạt động dầu khí trong giai đoạn 2024-2025 đã trực tiếp tháo gỡ nhiều nút thắt tồn tại lâu năm, đặc biệt trong khâu phê duyệt và triển khai dự án. Quy trình đầu tư được rút ngắn, thẩm quyền được phân cấp rõ ràng hơn, giúp các doanh nghiệp chủ động hơn trong việc ra quyết định đầu tư và triển khai dự án. Những cải cách này không chỉ cải thiện tốc độ thực hiện dự án mà còn nâng cao niềm tin của nhà đầu tư, tạo điều kiện để dòng vốn trong và ngoài nước mạnh dạn quay trở lại lĩnh vực thượng nguồn - lĩnh vực đòi hỏi vốn lớn, rủi ro cao và thời gian thu hồi dài.

Một điểm sáng khác của mảng thượng nguồn là sự phục hồi của thị trường dịch vụ khoan và xây lắp dầu khí. Trong bối cảnh nguồn cung giàn khoan khu vực hạn chế và tỷ lệ sử dụng đã ở mức cao, giá cho thuê giàn khoan được kỳ vọng tăng trở lại trong năm 2026. Nhu cầu giàn khoan tại Đông Nam Á, trong đó có Việt Nam, được dự báo tăng nhờ các chương trình khoan thăm dò và phát triển mỏ mở rộng. Điều này giúp cải thiện đáng kể triển vọng doanh thu và biên lợi nhuận của các doanh nghiệp dịch vụ dầu khí, vốn chịu nhiều áp lực trong giai đoạn giá dầu thấp trước đây.

Trung và hạ nguồn - Vai trò hỗ trợ trong bức tranh tăng trưởng dài hạn

Bên cạnh thượng nguồn, các mảng trung và hạ nguồn cũng đang đóng vai trò quan trọng trong việc định hình triển vọng chung của ngành dầu khí năm 2026. Ở trung nguồn, chiến lược phát triển điện khí và LNG được xem là động lực tăng trưởng chủ yếu trong trung và dài hạn. Khi trữ lượng khí nội địa suy giảm, Việt Nam buộc phải mở rộng nhập khẩu LNG để đáp ứng nhu cầu điện ngày càng tăng.

Theo quy hoạch, đến năm 2030, nhu cầu nhập khẩu LNG có thể đạt khoảng 20-22 triệu tấn mỗi năm, gấp nhiều lần so với hiện tại. Việc mở rộng hệ thống cảng LNG, kho chứa và hạ tầng tái hóa khí kéo theo nhu cầu lớn về vận chuyển, lưu trữ và logistics, mở ra dư địa tăng trưởng mới cho các doanh nghiệp trung nguồn.

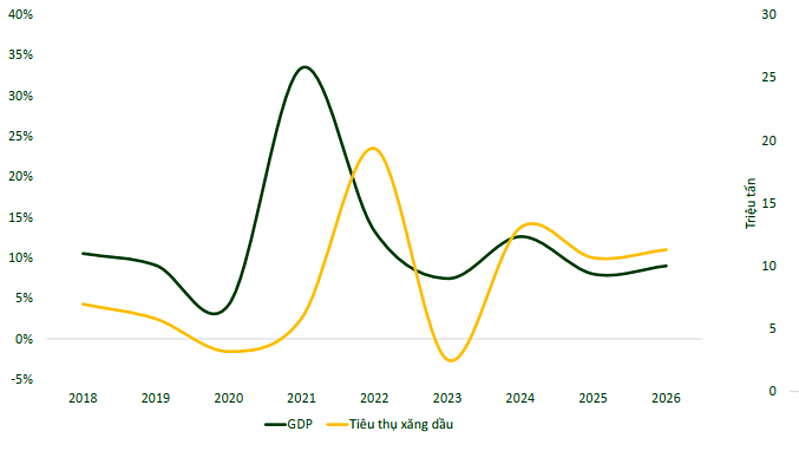

Ở hạ nguồn, bức tranh có phần phân hóa rõ nét hơn. Nhu cầu tiêu thụ xăng dầu trong nước vẫn được dự báo tăng trưởng khá nhờ đà phục hồi của sản xuất công nghiệp, đầu tư công và tiêu dùng. Tuy nhiên, biên lợi nhuận của các doanh nghiệp lọc hóa dầu có thể chịu áp lực khi crack spread khó mở rộng trong bối cảnh nguồn cung toàn cầu dư thừa và xu hướng chuyển dịch sang xe điện tại nhiều thị trường lớn. Trong khi đó, mảng phân phối xăng dầu lại được kỳ vọng hưởng lợi từ những thay đổi trong cơ chế quản lý, khi thị trường được tổ chức theo hướng tập trung hơn, cơ chế giá linh hoạt hơn và vai trò của các doanh nghiệp đầu mối lớn ngày càng được củng cố.

Asean Securities nhận định, năm 2026 đánh dấu một bước ngoặt quan trọng của ngành dầu khí Việt Nam. Dù giá dầu không còn ở vùng cao, sự kết hợp giữa nhu cầu năng lượng tăng, dòng vốn đầu tư lớn, cải cách chính sách mạnh mẽ và định hướng phát triển điện khí đã tạo nền tảng vững chắc cho một chu kỳ tăng trưởng mới. Trong bức tranh đó, mảng thượng nguồn đang nổi lên như “đầu tàu”, dẫn dắt toàn ngành trở lại đường đua tăng trưởng, đồng thời đặt nền móng cho sự phát triển bền vững của ngành dầu khí trong giai đoạn tiếp theo.

Xuân Bắc

Thành lập mới gần 200 HTX trong quý I, cả nước có gần 35.200 HTX

HTX góp phần đảm bảo an ninh năng lượng

Sầu riêng trái vụ “đắt như tôm tươi”, nông dân, HTX thu bạc trăm triệu

Chế biến sâu nông sản, 9X Nghệ An biến rau củ thành sản phẩm giá trị cao

Nữ giám đốc HTX ứng cử đại biểu Quốc hội và hành trình về với nông nghiệp xanh

Cơn sốt AI làm mờ ranh giới giá trị thực của startup

Thị trường bán lại cao cấp: ‘Tủ đồ’ trở thành kênh đầu tư mới

Cùng chuyên mục

Bảo Tín Minh Châu từng lĩnh “trát phạt” nhiều lần trước khi bị công an kiểm tra

Là "ông lớn" trong lĩnh vực vàng trên cả nước, song Bảo Tín Minh Châu đã bị xử phạt hành chính 2 lần trong năm 2025.

Giá cà phê đảo chiều tăng 500 đồng/kg

Giá cà phê hôm nay (26/3) tăng 500 đồng/kg tại các tỉnh Tây Nguyên, dao động trong khoảng 93.200 – 94.200 đồng/kg. Trong ngắn hạn, giá cà phê được dự báo tiếp tục dao động ở mức cao.

Điều chỉnh giảm giá xăng dầu từ 14h ngày 25/3

Trên cơ sở diễn biến giá xăng dầu thành phẩm trên thị trường thế giới và quy định về cơ chế điều hành giá, liên Bộ Công Thương - Tài chính quyết định điều chỉnh giảm giá xăng dầu, đồng thời chi sử dụng Quỹ bình ổn.

Giao dịch thận trọng, giá cà phê giảm 400 đồng/kg

Giá cà phê hôm nay (25/3) tại các tỉnh khu vực Tây Nguyên giảm 400-500 đồng/kg so với phiên trước. Hiện giá cà phê khu vực Tây Nguyên đang dao động trong khoảng 92.600 - 93.700 đồng/kg.

Bị “kẹp” giữa chi phí và đơn hàng, doanh nghiệp vẫn quyết giữ giá

Giá đầu vào tăng, sức mua suy giảm khiến doanh nghiệp rơi vào thế khó. Tuy nhiên, để giữ khách và duy trì thị trường, nhiều đơn vị chấp nhận thu hẹp biên lợi nhuận, đồng thời tìm hướng đi mới trong bối cảnh “bão giá” logistics.

"Hóa giải" áp lực năng lượng: Từ tiết kiệm cấp bách đến bước ngoặt chuyển dịch xanh

Trong bối cảnh xung đột tại Trung Đông đẩy thị trường nhiên liệu toàn cầu vào vòng xoáy biến động, Việt Nam đang đứng trước yêu cầu cấp thiết: Tiết kiệm năng lượng không còn là khẩu hiệu, mà là mệnh lệnh sống còn để bảo vệ đà tăng trưởng và an ninh quốc gia.

50% phương tiện công cộng tại các thành phố chuyển sang xe điện trong 5 năm tới

Theo Chỉ thị 09/CT-TTg, Chính phủ đặt mục tiêu đến năm 2030, tối thiểu 50% phương tiện giao thông công cộng tại các đô thị chuyển sang sử dụng xe điện, đánh dấu bước chuyển quan trọng trong lộ trình phát triển giao thông xanh và bảo đảm an ninh năng lượng quốc gia.

Đừng bỏ lỡ

Gỡ nút thắt hạ tầng, HTX vươn lên từ sản phẩm ocop

Gỡ nút thắt hạ tầng, HTX vươn lên từ sản phẩm ocop

Từ những hạn chế về hạ tầng, HTX Yến Dương và một số HTX tại Thái Nguyên đang chuyển mình nhờ đầu tư nhà xưởng đồng bộ, qua đó nâng cao chất lượng sản phẩm OCOP và gia tăng sức cạnh tranh. Đây là minh chứng rõ nét cho hiệu quả của chính sách hỗ trợ...