Tín dụng tăng kỷ lục: Ngân hàng 'khát' room và bài toán bỏ trần hạn mức

Trong bối cảnh tín dụng toàn hệ thống đạt mức tăng trưởng cao nhất một thập kỷ, Ngân hàng Nhà nước (NHNN) vẫn kiên định với sự thận trọng trong điều hành hạn mức (room) tín dụng giai đoạn cuối năm 2025. Đồng thời, lộ trình xóa bỏ cơ chế cấp hạn mức hành chính đang trở thành tâm điểm thảo luận nhằm giải phóng nguồn lực cho mục tiêu tăng trưởng kinh tế dài hạn.

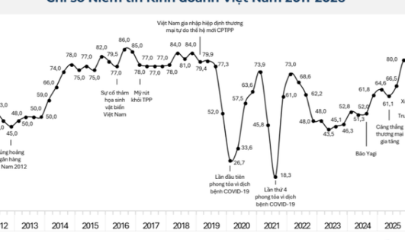

Trước khát vọng tăng trưởng kinh tế hai con số và cảnh báo rủi ro từ các tổ chức quốc tế, Việt Nam cần làm gì để giải bài toán vốn khổng lồ khi "chiếc vòng kim cô" hạn mức tín dụng dự kiến được tháo bỏ từ năm 2026?

Áp lực thanh khoản và sự thận trọng của nhà điều hành

Theo báo cáo của Chứng khoán Rồng Việt (VDSC), tính đến cuối tháng 11/2025, tín dụng toàn hệ thống đã tăng khoảng 16%, mức cao nhất trong 10 năm qua. Hệ thống ngân hàng đang bước vào giai đoạn giải ngân cao điểm.

Tuy nhiên, trái với thông lệ hàng năm thường nới "room" vào tháng 10 hoặc 11, năm nay, NHNN chưa có động thái điều chỉnh tăng chỉ tiêu cho các ngân hàng thương mại kể từ đợt nới lỏng hồi cuối tháng 7.

VDSC nhận định, động thái này cho thấy quan điểm thắt chặt của nhà điều hành nhằm đảm bảo hai mục tiêu lớn: ổn định lãi suất trong bối cảnh thanh khoản căng thẳng và kiểm soát tỷ giá. Thực tế, tỷ lệ dư nợ trên huy động (LDR) của nhiều ngân hàng lớn đã tiệm cận ngưỡng tối đa 85% vào cuối quý III/2025.

Dù không loại trừ khả năng room tín dụng có thể được nới sau cuộc họp tháng 12 của Cục dự trữ liên bang Mỹ (Fed), giới phân tích nghiêng về kịch bản NHNN sẽ giữ nguyên hạn mức hiện tại đến hết năm để đảm bảo an toàn hệ thống. Trong ngắn hạn, lãi suất huy động có thể nhích nhẹ do áp lực thanh khoản và nhu cầu vốn cuối năm.

Tại nghị trường Quốc hội ngày 3/12, câu chuyện về cơ chế phân bổ hạn mức tín dụng – công cụ đã tồn tại hơn một thập kỷ – tiếp tục được làm nóng. Đại biểu Nguyễn Thị Việt Nga (Đoàn Hải Phòng) đánh giá, dù NHNN đã có cải tiến trong tiêu chí phân bổ dựa trên mức độ an toàn, nhưng bản chất cơ chế hành chính "quota" vẫn được duy trì.

Việc phân bổ hạn mức bị cho là tạo ra cơ chế "xin - cho", thiếu minh bạch và làm giảm tính cạnh tranh. Nhiều ngân hàng cạn room khiến khách hàng không thể tiếp cận vốn dù đủ điều kiện vay. Giới chuyên gia và đại biểu Quốc hội kiến nghị cần sớm có lộ trình bỏ hẳn cơ chế này, thay vào đó là quản lý dựa trên năng lực quản trị rủi ro và các tiêu chuẩn quốc tế như Basel.

Thủ tướng Chính phủ cũng đã yêu cầu NHNN xây dựng lộ trình loại bỏ hạn mức tín dụng hàng năm từ năm 2026. Bước đi này được kỳ vọng sẽ giải phóng dòng vốn, giúp các ngân hàng chủ động kinh doanh và cạnh tranh bằng chất lượng dịch vụ.

Tham vọng tăng trưởng và cảnh báo rủi ro

Sang năm 2026, các ngân hàng kỳ vọng việc bỏ room tín dụng sẽ giúp nhà băng chủ động hơn trong xây dựng kế hoạch tăng trưởng hàng năm. Việc bỏ room tín dụng được đánh giá sẽ giải phóng dòng vốn, giúp ngân hàng vượt qua rào cản hết hạn mức để bơm mạnh vốn ra thị trường.

Giới phân tích cho rằng, đây sẽ là bước đi cần thiết nhằm đáp ứng nhu cầu vốn ngày càng tăng của nền kinh tế, đồng thời nâng cao tính cạnh tranh và minh bạch. Ngân hàng buộc phải cạnh tranh dựa trên năng lực quản trị rủi ro và chất lượng dịch vụ thay vì phụ thuộc vào hạn mức.

Điều này góp phần giảm cơ chế "xin - cho" và tạo dựng môi trường tài chính công bằng hơn. Việc chuyển sang cơ chế thị trường kết hợp tiêu chuẩn quốc tế như Basel được xem là bước tiến quan trọng trong quá trình hiện đại hóa hệ thống tài chính Việt Nam.

Ông Quản Trọng Thành, Giám đốc Khối Phân tích Maybank Securities Vietnam, nhận định tỷ lệ tín dụng trên GDP của Việt Nam đang ở mức cao, khoảng 134%. Điều này cho thấy vai trò đặc biệt quan trọng của ngân hàng trong bảo đảm nguồn vốn cho nền kinh tế.

Trong ngắn hạn, động lực cho vay chủ yếu đến từ hạ tầng và năng lượng, những lĩnh vực có quy mô đầu tư khiêm tốn trong các năm qua nhưng đang bước vào giai đoạn tăng tốc.

Việc cải cách cơ chế tín dụng được xem là yếu tố sống còn để đáp ứng nhu cầu vốn khổng lồ cho nền kinh tế. TS. Nguyễn Tú Anh (VinUni) phân tích, để đạt mục tiêu tăng trưởng GDP 10%/năm đến năm 2030, tăng trưởng tín dụng cần duy trì quanh mức 15%/năm. Quy mô tín dụng dự kiến phải tăng gấp đôi trong 5 năm tới.

Bộ Tài chính ước tính, để đạt mức tăng trưởng kỳ vọng, nền kinh tế cần khoảng 280 tỷ USD vốn đầu tư mỗi năm, trong đó hơn 250 tỷ USD phải đến từ nội lực, chủ yếu qua kênh ngân hàng.

Tuy nhiên, sự tăng trưởng nóng cũng đi kèm những cảnh báo. Fitch Ratings mới đây bày tỏ lo ngại về rủi ro tích tụ khi tốc độ tăng trưởng tín dụng của Việt Nam đang quá nhanh so với quy mô nền kinh tế. Ông Willie Tanoto, Giám đốc cấp cao của Fitch Ratings, cho rằng việc loại bỏ hạn mức tín dụng có thể đẩy đòn bẩy tài chính – vốn đã ở mức rất cao (tỷ lệ tín dụng/GDP khoảng 134%) – lên mức rủi ro hơn.

Như vậy, bài toán đặt ra cho ngành ngân hàng giai đoạn 2026-2030 không chỉ là bơm vốn để đạt mục tiêu tăng trưởng kinh tế hai con số, mà còn là giữ vững an toàn hệ thống khi "chiếc van" hạn mức hành chính được gỡ bỏ.

Thanh Hoa

Cách T&T đầu tư vào năng lực cạnh tranh mới của Đồng bằng sông Cửu Long

Cổ đông liên quan lãnh đạo Biwase mua gần 1 triệu cổ phiếu BWE trước thềm tăng vốn, áp lực pha loãng hiện hữu

Biến động tại VKC Holdings: Đổi Chủ tịch, bị phong tỏa tài khoản, cổ phiếu vẫn tăng trần liên tiếp

Chủ đầu tư hoãn mở bán, bất động sản đang thừa hàng?

Thanh khoản giảm, giới đầu cơ mắc kẹt khi 'gió đổi chiều' trên thị trường nhà đất

VN-Index đi ngang, nhà đầu tư vẫn thua đậm vì "xanh vỏ, đỏ lòng"

828 công trình xanh nhưng vốn ngân hàng mới chảy nhỏ giọt

Cùng chuyên mục

"Lá chắn" 350 triệu đồng củng cố niềm tin người gửi tiền

Trong bối cảnh dòng tiền đổ về hệ thống ngân hàng liên tục lập kỷ lục, việc Ngân hàng Nhà nước quyết định nâng hạn mức chi trả bảo hiểm tiền gửi lên gấp gần ba lần đã củng cố niềm tin cho hàng triệu khách hàng.

Thanh tra một chi nhánh MB: Phải khắc phục 13 nội dung sau kết luận

Thanh tra Ngân hàng Nhà nước Khu vực 2 yêu cầu MB - Chi nhánh Bình Dương thực hiện 13 kiến nghị nhằm khắc phục các tồn tại được phát hiện trong quá trình thanh tra, dù đơn vị được đánh giá cơ bản tuân thủ quy định ở nhiều lĩnh vực hoạt động.

Tín dụng tăng tốc, nợ xấu có “phình to”?

Dù dòng vốn tín dụng đang được khơi thông mạnh mẽ để hỗ trợ nền kinh tế, song sự kết hợp giữa mặt bằng lãi suất neo cao và những biến số từ thị trường bất động sản đang đẩy ngành ngân hàng đối mặt với rủi ro nợ xấu "phình to" trong nửa cuối năm 2026.

Chi 3 triệu được hoàn 1 triệu khi mở thẻ Agribank JCB Ultimate

Từ ngày 15/7 đến hết 30/11/2026, chủ thẻ Agribank JCB có thể nhận hoàn tiền khi mở thẻ mới, giảm giá trên Shopee và ShopeeFood, nhận phiếu mua sắm tại AEON, đồng thời được hoàn tới 500.000 đồng cho chi tiêu ở nước ngoài.

Cuộc cạnh tranh trên thị trường thẻ tín dụng đang đổi chiều?

Thay vì chạy đua phát hành thẻ, các ngân hàng chuyển sang "may đo" sản phẩm theo từng nhóm khách hàng, đưa hệ sinh thái và trải nghiệm trở thành lợi thế cạnh tranh mới.

Nguồn vốn xanh ngày càng lớn, doanh nghiệp nhỏ và vừa vẫn khó tiếp cận

Dòng vốn dành cho các dự án chuyển đổi xanh đang có tốc độ tăng trưởng mạnh. Thế nhưng, “cánh cửa” tiếp cận nguồn lực này dường như vẫn đang đóng chặt trước mắt hàng nghìn doanh nghiệp nhỏ và vừa.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

Không ngừng đổi mới sản xuất, nâng cao hiệu quả hoạt động và chăm lo đời sống thành viên, HTX Sản xuất đá xây dựng Bình Đê đã trở thành điểm sáng của khu vực kinh tế tập thể. Danh hiệu Ngôi sao HTX 2026 là dấu mốc khẳng định những nỗ lực bền bỉ trên...