Ngân hàng chuẩn bị ‘đón sóng’ cho vay tiêu dùng cuối năm

Do ảnh hưởng của dịch Covid-19, dự kiến tháng 11 thì nền kinh tế mới tương đối phục hồi. Theo đó, mở rộng cho vay cá nhân và hộ kinh doanh dịch vụ thương mại, đặc biệt là các tiểu thương sẽ là cách làm ăn tốt nhất với các ngân hàng. Bởi khi đó, nhu cầu vay vốn của các đối tượng này sẽ tăng cao "đón sóng" tiêu dùng gia tăng những tháng cuối năm.

Thực tế, thời gian qua, để thu hút khách hàng vay tiêu dùng, nhiều ngân hàng thương mại đã thiết kế đa dạng các sản phẩm, thủ tục cho vay đơn giản, lãi suất cạnh tranh, kỳ hạn trả nợ linh hoạt, đặc biệt hiện nay ngân hàng số phát triển, các ngân hàng đẩy mạnh cho vay trực tuyến.

Đẩy mạnh cho vay trực tuyến

Trong bối cảnh nhiều địa phương đang thực hiện giãn cách xã hội, thủ tục giải ngân online còn đảm bảo an toàn phòng chống dịch, hạn chế tiếp xúc nhiều lần giữa khách hàng và nhân viên tín dụng, nhiều ngân hàng đẩy mạnh cho vay trực tuyến.

Ngân hàng TMCP Phát triển TP Hồ Chí Minh (HDBank) triển khai nhiều dịch vụ ứng dụng công nghệ hiện đại thông qua ngân hàng số, như: vay online duyệt hồ sơ qua App HDBank, phương thức xác thực thông tin khách hàng trực tuyến (eKYC) trên ứng dụng HDBank..., giúp khách hàng thuận lợi hơn trong việc giao dịch mà không phải đến ngân hàng.

Để kích cầu tiêu dùng, tại VPBank, khách hàng chỉ mất 5 phút đăng ký vay tiêu dùng tín chấp trên ngân hàng điện tử của ngân hàng này mà không cần bất kỳ hồ sơ giấy tờ nào, giải ngân online chỉ sau vài phút, hạn mức vay từ 10 - 100 triệu đồng, với kỳ hạn vay từ 6 - 60 tháng, lãi suất vay dao động từ 15,9%/năm tính trên dư nợ giảm dần.

Tương tự, MB cũng đưa ra gói vay siêu nhanh từ thẻ tín dụng với hạn mức tối đa lên tới 75% hạn mức thẻ tín dụng, với giá trị từ 5 - 100 triệu đồng. Thủ tục vay và giải ngân được thực hiện hoàn toàn online trên App MBBank.

VietinBank cũng có sản phẩm “Thấu chi online” dành cho tất cả các khách hàng sử dụng VietinBank iPay có tài khoản thanh toán và tài khoản tiền gửi tiết kiệm trên VietinBank iPay. Mức cho vay tối đa lên tới 90% giá trị tài sản bảo đảm không vượt quá 300 triệu đồng/tài khoản thấu chi.

Quan sát báo cáo tài chính của các ngân hàng trong nửa đầu năm nay cho thấy, các ngân hàng cho vay chủ yếu vào cá nhân, hộ gia đình, bán buôn bán lẻ, công nghiệp chế biến chế tạo và bất động sản. Tuy nhiên, mỗi ngân hàng sẽ có một thế mạnh cho vay riêng.

Đơn cử như tại VPBank, cho vay cá nhân, hộ gia đình nhiều nhất với 113.066 tỷ đồng dư nợ, chiếm tỷ trọng 36%. Tiếp đến là MB với 108.066 tỷ đồng, chiếm tỷ trọng 33% dư nợ.

Trong khi Techcombank, tỷ trọng cho vay bất động sản cao nhất, chiếm hơn 32,37% dư nợ tính đến 30/6/2021, đạt gần 9.321 tỷ đồng. Tiếp đến là bán buôn, bán lẻ chiếm 10,18% và công nghiệp chế biến chiếm 7,52%.

“Miếng bánh ngon” của nhà băng

TS Lê Xuân Nghĩa, Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia cho rằng, cho vay cá nhân sẽ là "miếng bánh ngon" đối với các ngân hàng trong bối cảnh hiện nay. Bởi, ngân hàng có 4 nguồn thu chính gồm cho vay doanh nghiệp; buôn bán trên thị trường liên ngân hàng; cho vay cá nhân và phát hành chứng khoán (mua bán trái phiếu).

Qua quan sát khoảng 10 bảng cân đối tài sản, phần lớn lợi nhuận của các ngân hàng nhỏ đến từ mảng cho vay cá nhân và hộ gia đình. "Từ nay tới cuối năm, tháng 11 may ra nền kinh tế mới tương đối phục hồi. Nếu mở rộng cho vay cá nhân và hộ kinh doanh dịch vụ thương mại, đặc biệt là các tiểu thương sẽ là cách làm ăn tốt nhất với các ngân hàng. Bởi khi đó, nhu cầu vay vốn của các đối tượng này sẽ tăng cao "đón sóng" tiêu dùng gia tăng tháng cuối năm. Trong khi đó, bình quân cho vay cá nhân và hộ gia đình thường là những món vay nhỏ, lãi suất bình quân hiện nay đâu đó khoảng 28%/năm", TS Lê Xuân Nghĩa đánh giá.

Đề cập về lĩnh vực cho vay có thể mang lại lợi nhuận cao nhất cho các ngân hàng trong bối cảnh hiện nay, một chuyên gia khẳng định đó là cho vay tiêu dùng và cho vay kinh doanh bất động sản. Tuy nhiên, bất động sản chưa bao giờ là lĩnh vực được ưu tiên, thậm chí các ngân hàng cho vay nhiều vào nhóm khách hàng này phải giải trình với Ngân hàng Nhà nước. Do đó, dù có là lĩnh vực "ngon" ăn, các ngân hàng cũng không dám mạnh tay cho vay.

Trong khi đó, cho vay tiêu dùng đang được khuyến khích nhằm hạn chế tín dụng đen. Mặt khác, đẩy mạnh cho vay tiêu dùng giúp ngân hàng duy trì được biên lãi ròng (NIM) cao nhờ chênh lệch đầu ra và đầu vào có thể lên tới hàng chục phần trăm, thông thường lãi suất cho vay duy trì trên 15%/năm, trong khi mặt bằng lãi suất huy động hiện chỉ vào khoảng 4 - 5%/năm.

Tuy nhiên, các chuyên gia cho rằng, các khoản vay tiêu dùng chủ yếu là tín chấp, vì vậy, ngân hàng một mặt đẩy mạnh giải ngân vốn tín dụng phục vụ tiêu dùng cá nhân, mặt khác cần nâng cao chất lượng xét duyệt hồ sơ, nhất là các điều kiện vay vốn để hạn chế rủi ro phát sinh. Tăng cường giám sát việc sử dụng vốn vay, bố trí nguồn vốn phát triển các gói sản phẩm đáp ứng nhu cầu phục vụ đời sống; kiểm soát tốt chất lượng tín dụng phục vụ mục đích tiêu dùng; tăng cường hoạt động giám sát, kiểm tra, kiểm soát, kiểm toán nội bộ.

Đối với khách hàng vay vốn cũng cần tìm hiểu kỹ thông tin điều khoản, dịch vụ, các quy định về lãi, phí, hạn mức trả nợ... trước khi quyết định vay tiền qua hình thức vay trực tuyến. Người vay cần phải tìm hiểu, lựa chọn đơn vị cung cấp dịch vụ uy tín, thể hiện đầy đủ các thông tin trên website, như: tên và mã số doanh nghiệp, địa chỉ, các chính sách cụ thể về lãi suất vay.

Huyền Anh

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

"Bão ngầm" tại DIC Corp

“Đãi cát tìm vàng" mùa báo cáo tài chính quý II

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Điện Máy Xanh huy động hơn 13.300 tỷ đồng trong đợt IPO

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Cùng chuyên mục

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đến hết tháng 6, dư nợ tín dụng toàn nền kinh tế đã tiến sát mốc 20 triệu tỷ đồng. Trong bối cảnh hạn mức tăng trưởng tín dụng được nới rộng, yêu cầu đặt ra không chỉ là mở rộng quy mô cho vay mà còn bảo đảm dòng vốn được phân bổ đúng lĩnh vực, đúng đối tượng và nâng cao hiệu quả sử dụng vốn.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

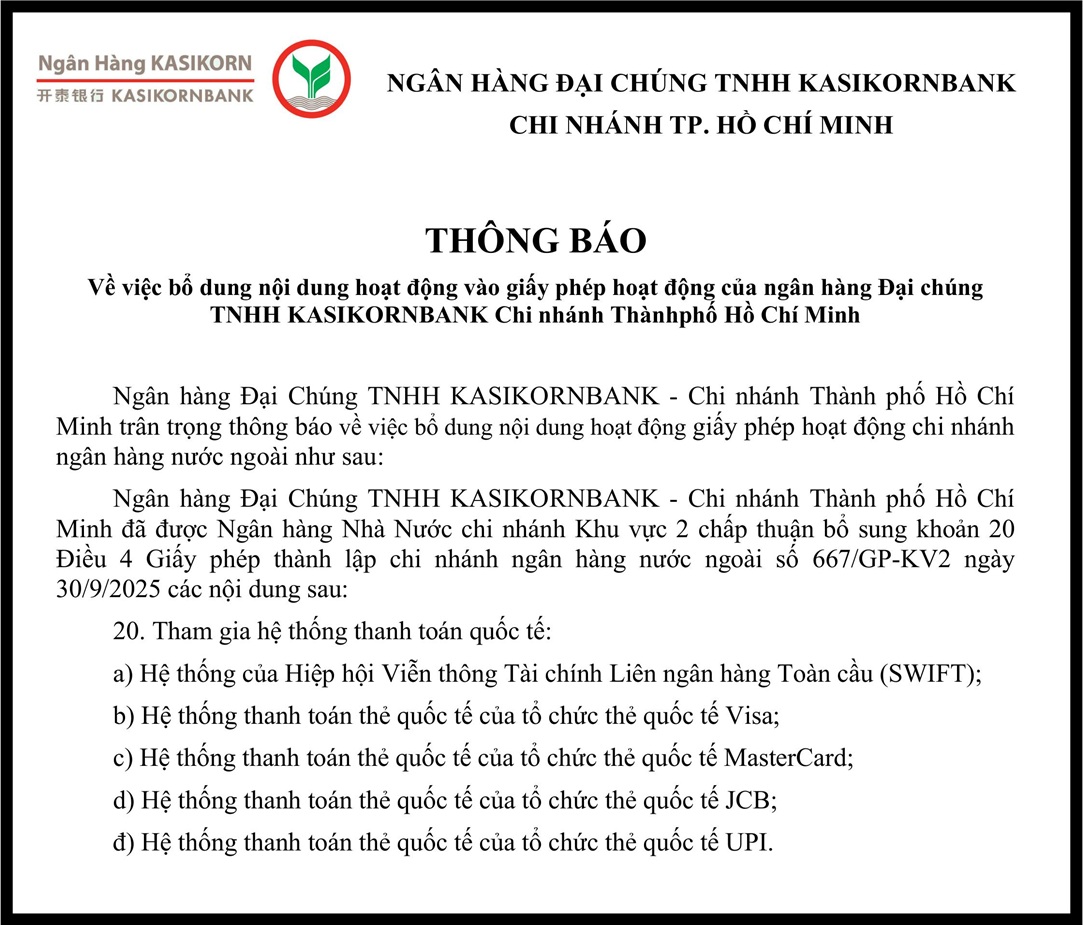

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Ngành ngân hàng vừa thiết lập kỷ lục khi phủ sóng sinh trắc học cho 100% tài khoản giao dịch số và bảo vệ thành công hơn 5,2 nghìn tỷ đồng có nguy cơ rơi vào tay tội phạm mạng.

Gần 20 triệu tỷ đồng tín dụng “chảy” vào nền kinh tế

Con số kỷ lục gần 20 triệu tỷ đồng dư nợ tín dụng là minh chứng rõ nét cho nỗ lực khơi thông dòng vốn của ngành Ngân hàng nhằm hiện thực hóa mục tiêu tăng trưởng GDP hai con số.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Từ một làng nghề truyền thống của Khánh Hòa, HTX Trầm hương Vạn Thắng đã đưa hương trầm vươn xa nhờ liên kết sản xuất, nâng cao chất lượng và xây dựng thương hiệu. Năm 2026, sản phẩm Vòng trầm hương của HTX vinh dự nhận Giải Mai An Tiêm do Liên minh...