Ngân hàng: Lợi nhuận khủng nhờ gom bạc lẻ

Săn đón các doanh nghiệp lớn thời gian qua khiến không ít ngân hàng lỗ trong khi có những ngân hàng do áp lực từ việc đẩy tín dụng ra thị trường, lại “ăn nên làm ra” khi thiết kế những sản phẩm chuyên biệt cho các khách hàng là doanh nghiệp nhỏ.

Thời gian trước, có thể nói, những doanh nghiệp nhỏ, vốn ít, thường bị các ngân hàng “bỏ quên”. Song thời gian gần đây, việc đẩy tín dụng ra thị trường gặp nhiều khó khăn đã khiến một số ngân hàng quay lại với đối tượng khách hàng này và thu về lợi nhuận khủng nhờ năng thu bạc lẻ.

“Góp gió thành bão”

Là một trong bốn ngân hàng lọt vào Top kinh doanh có hiệu quả tốt nhất trong năm qua, song việc đóng góp cho thành công đó của ngân hàng VPBank không phải từ các doanh nghiệp lớn về bất động sản, doanh nghiệp FDI, BOT mà do sự “góp sức” từ rất nhiều doanh nghiệp nhỏ cộng lại.

Lãnh đạo VPBank cho biết, doanh thu từ lãi mà các doanh nghiệp nhỏ và siêu nhỏ mang về mỗi năm cho ngân hàng này không nhiều, nhưng từ những khoản “li ti” gộp lại đã “góp gió thành bão”.

Vị lãnh đạo này chia sẻ: “Hiện nay, những khách hàng siêu nhỏ mới là “thượng đế” lớn mà VPBank quan tâm. Họ là những nhân tố không chỉ giúp ngân hàng có lợi nhuận khủng, mà còn giúp cho nguồn vốn được đầu tư an toàn, rủi ro thấp”.

Theo Báo cáo tài chính của VPBank, năm 2016, lợi nhuận trước thuế đạt 4.900 tỷ đồng. Trong đó thu nhập lãi thuần đạt 15.100 tỷ, tăng 4.500 tỷ đồng so với năm 2015. Tín dụng đầu tư vào bất động sản giảm từ 19,5% xuống còn 15,8%.

Tương tự, PVcomBank gần đây cũng tập trung vào nhóm những doanh nghiệp nhỏ và siêu nhỏ, hộ gia đình, tiểu thương và các cá nhân. Mới đây, ngân hàng này vừa ra mắt gói tín dụng ưu đãi 1.500 tỷ đồng cho khách hàng là doanh nghiệp siêu nhỏ nhằm vay vốn phục vụ sản xuất kinh doanh với lãi suất trong thời gian ưu đãi với 7,5%/năm cho thời hạn ngắn; 9% cho thời hạn vay từ 24 tháng.

Với những khoản vay dài, từ 36 tháng trở lên, khách hàng được hưởng mức lãi suất ưu đãi 8,5%/năm không đổi trong một năm đầu kể từ ngày giải ngân đầu tiên, còn mức lãi suất sau ưu đãi sẽ bằng lãi suất cơ sở cộng với 4,3% tỷ lệ ký quỹ.

Cũng mới đây, khi chia sẻ với báo chí, ông Nguyễn Đình Tùng, Tổng Giám đốc ngân hàng OCB, cho biết định hướng phát triển của ngân hàng này trong năm 2017 là tập trung khai thác các cơ hội ngắn hạn và xây dựng năng lực cạnh tranh, đẩy mạnh cho vay nhỏ lẻ và doanh nghiệp vừa và nhỏ.

Trong khi đó, ngân hàng ACB cho biết ngân hàng này vừa tung ra gói tín dụng ưu đãi lãi suất cho cá nhân, doanh nghiệp nhỏ, lãi suất 7%/năm, với tổng hạn mức đến 4.000 tỷ đồng.

Ở nhóm khách hàng là doanh nghiệp nhỏ và siêu nhỏ, tỷ lệ nợ xấu vô cùng thấp.

“Bỏ” DN lớn, “chuyển” cho DN nhỏ

Theo các chuyên gia ngành tài chính – ngân hàng, thời gian gần đây, các ngân hàng đẩy mạnh vào lĩnh vực bán lẻ, song phần lớn vẫn tập trung chủ yếu ở nhóm khách hàng cá nhân mà ít chú trọng đến nhóm khách hàng doanh nghiệp nhỏ và siêu nhỏ.

Tuy nhiên, Gs. Nguyễn Mại, nguyên Thứ trưởng Bộ Kế hoạch và Đầu Tư, cho rằng đây mới là đối tượng khách hàng an toàn và ít rủi ro nhất, do họ chú trọng đầu tư sản xuất vào lĩnh vực là thế mạnh của mình.

“Vì vậy, nếu các ngân hàng nhận diện được doanh nghiệp nhỏ đang khó khăn ở đâu để xây dựng các sản phẩm phù hợp cho họ sẽ là hướng đi mang lại hiệu quả cao cho ngân hàng”, Gs. Mại nói.

Thực tế, khi các ngân hàng đưa ra gói ưu đãi cho khách hàng là doanh nghiệp nhỏ và siêu nhỏ sẽ khuyến khích và tạo điều kiện thuận lợi cho họ vay vốn.

Điều này mang lại lợi ích kinh tế thiết thực cho cả ngân hàng và doanh nghiệp bởi không chỉ giúp doanh nghiệp giảm được áp lực về chi phí, thúc đẩy mở rộng quy mô, cải tiến hoạt động kinh doanh hiệu quả và kịp thời mà còn mang lại lợi ích lâu dài cho khoản vay của ngân hàng.

Thống kê cho thấy, nợ xấu ở các ngân hàng hiện nay chủ yếu nằm ở nhóm khách hàng là doanh nghiệp lớn, doanh nghiệp bất động sản. Riêng ở nhóm khách hàng là doanh nghiệp nhỏ và siêu nhỏ, tỷ lệ nợ xấu vô cùng thấp.

Cụ thể, nợ xấu ở các ngân hàng đối với khu vực nông thôn chiếm 2%, các thành phố lớn 6 – 7%. “Các hộ vay nhỏ thường rất có trách nhiệm, họ có thể bán nhà và tài sản để trả nợ. Do đó, các ngân hàng đang xem lại định hướng tín dụng và chú trọng hơn đến nhóm khách hàng nhỏ và siêu nhỏ”, lãnh đạo một ngân hàng thương mại cho hay.

Ngoài ra, để đẩy mạnh tín dụng vào nhóm khách hàng nhỏ, bên cạnh hình thức thế chấp phổ biến là tài sản của chủ doanh nghiệp, hiện nay hầu hết các ngân hàng đều xây dựng mô hình kinh doanh chuyên biệt với những sản phẩm cho vay tín chấp, tạo thuận lợi hơn cho khách hàng trong việc tiếp cận với nguồn vốn ngân hàng.

Với gói tín dụng ưu đãi dành cho doanh nghiệp siêu nhỏ, PVcomBank còn cho phép thế chấp tài sản từ người nhà của chủ doanh nghiệp với nhiều loại hình tài sản khác nhau như bất động sản, sổ tiết kiệm, ô tô và áp dụng linh hoạt cho cả nhu cầu ngắn, trung và dài hạn.

Các chuyên gia nhận định, tín dụng năm 2017 sẽ cải thiện theo hướng tích cực nhưng khó đột biến vì còn nhiều rào cản chưa được gỡ bỏ như quá trình xử lý nợ xấu chậm, áp lực lãi suất tăng do tác động từ yếu tố bên ngoài.

Vì vậy, bản thân các ông chủ ngân hàng phải thay đổi cách thức kinh doanh để bảo đảm hoạt động ngân hàng được bền vững.

Huyền Anh

Gỡ vướng để đẩy nhanh loạt dự án quy mô lớn của T&T Group tại Quảng Trị

Lượng cổ phiếu bị bán giải chấp của gia đình Chủ tịch DIC Corp chiếm 4,3% vốn điều lệ

Lãi tăng mạnh nhưng công ty thủy điện của REE vẫn đứng trước nguy cơ bị hủy tư cách đại chúng

‘Mưa’ dự án khởi công và sắp mở bán, nguồn cung bất động sản có ‘như nấm’?

Rủi ro kế hoạch mua lại cổ phiếu quỹ của Vĩnh Hoàn

Chưa kịp hồi phục, doanh nghiệp địa ốc lại đối diện đợt thanh lọc mới

Lỗ 3 năm liền, Aqua City Hòa Bình gánh lỗ lũy kế 1.320 tỷ đồng, nợ hơn 2.200 tỷ đồng

Cùng chuyên mục

Chủ nhân giải 3 tỷ đồng từ HDBank đã lộ diện

Khoảnh khắc được hàng chục nghìn khách hàng mong chờ nhất suốt nhiều tháng qua đã chính thức vỡ oà khi HDBank công bố chủ nhân của giải thưởng đặc biệt trị giá 3 tỷ đồng trong chương trình “Tiết kiệm Tỷ phú”.

Soi lượng tiền ‘khủng’ hơn 1,3 triệu tỷ đồng gửi nhà băng lãi suất gần bằng 0

Số liệu mới công bố của Ngân hàng Nhà nước Việt Nam cho thấy lượng tiền gửi thanh toán của người dân trong hệ thống ngân hàng tiếp tục duy trì ở mức rất lớn, dù lãi suất gần như bằng 0.

Tín dụng bất động sản được kiểm soát: Thị trường vốn sẽ tái cấu trúc ra sao?

Trước động thái kiểm soát gắt gao tín dụng bất động sản đầu cơ, chỉ tập trung vốn vào nhu cầu nhà ở thực từ Ngân hàng Nhà nước và Chính phủ trong năm 2026, các doanh nghiệp đang đối mặt với khó khăn về dòng vốn.

Ngân hàng oằn mình "cõng" vốn, khẩn thiết tìm kênh "chia lửa"

Mục tiêu tăng trưởng GDP 10%/năm đòi hỏi nền kinh tế phải được "bơm" tới 5 triệu tỷ đồng mỗi năm. Khi các kênh huy động khác chưa thể bứt phá, tín dụng ngân hàng tiếp tục phải sắm vai "buồng phổi" duy trì nhịp đập kinh tế.

SME Forum 2026: Khi tri thức trở thành đòn bẩy tăng trưởng cho doanh nghiệp

SME Forum 2026, “Sức bật mới cho cuộc chơi lớn”, nơi tri thức và chiến lược giúp doanh nghiệp sản xuất, FMCG bứt phá trong bối cảnh kinh tế biến động.

Loạt "cá mập" Dragon Capital, VinaCapital, KIM sắp rót nghìn tỷ gom 200 triệu cổ phiếu SHB

Ngân hàng TMCP Sài Gòn - Hà Nội (HoSE: SHB) vừa công bố danh sách các nhà đầu tư chứng khoán chuyên nghiệp dự kiến tham gia đợt chào bán 200 triệu cổ phiếu riêng lẻ.

Soi lượng tiền ‘khủng’ hơn 1,3 triệu tỷ đồng gửi nhà băng lãi suất gần bằng 0

Số liệu mới công bố của Ngân hàng Nhà nước Việt Nam cho thấy lượng tiền gửi thanh toán của người dân trong hệ thống ngân hàng tiếp tục duy trì ở mức rất lớn, dù lãi suất gần như bằng 0.

Vì sao 'nút thắt' Hormuz khiến giá xăng nóng lên?

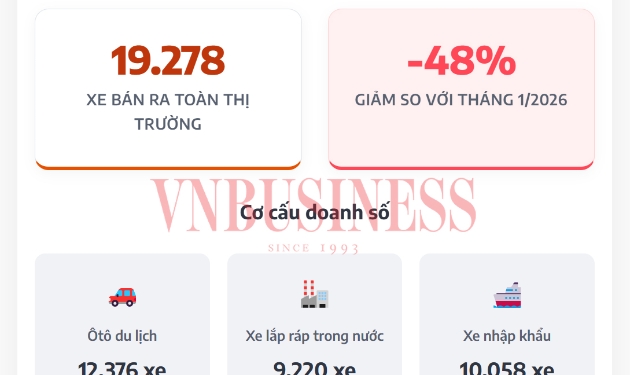

Doanh số ôtô 'bốc hơi' gần 50%, có bất thường?

Đừng bỏ lỡ

Giá xăng dầu thế giới tăng mạnh, nguồn cung trong nước ra sao?

Giá xăng dầu thế giới tăng mạnh, nguồn cung trong nước ra sao?

Diễn biến căng thẳng tại Trung Đông đang tác động tới thị trường năng lượng toàn cầu, gây ảnh hưởng tới giá xăng dầu trong nước. Tuy vậy, nguồn cung vẫn được đảm bảo và trong tầm kiểm soát.