Ngân hàng lãi lớn, doanh nghiệp “méo mặt”

Các ngân hàng thương mại đang huy động vốn với lãi suất lý tưởng chỉ từ 4-5,4%/năm (kỳ hạn ngắn), song lãi cho vay từ 6-11%/năm, thậm chí có nhiều khoản vay cũ vẫn duy trì lãi suất trên 13%/năm. Khoảng chênh lãi suất lớn đã “làm dầy” số lợi nhuận cao bất ngờ của các nhà băng.

Trong năm 2015, hệ thống ngân hàng có mức tăng trưởng tín dụng tới 18%, còn riêng một số nhà băng báo cáo kết quả tín dụng tăng trên 20%. Tín dụng tăng cao và kiểm soát tốt nợ xấu thì kết quả lợi nhuận sẽ luôn là những số liệu “đẹp” như mục tiêu mà ĐHCĐ đề ra.

Như trường hợp sớm nhất công bố kết quả kinh doanh là Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV), năm qua, dư nợ tín dụng tăng hơn 22%, đạt mức 799.000 tỷ đồng (trong đó tín dụng bán lẻ tăng trưởng 44%) và nợ xấu kiểm soát dưới 1,71%. Nhờ đó, BIDV thu về khoảng hơn 7.036 tỷ đồng lợi nhuận trước thuế và tiếp tục nằm trong nhóm ngân hàng dẫn đầu hệ thống về lợi nhuận năm 2015.

Lãi suất giảm, ngân hàng vẫn “cười”

Đến thời điểm này, mới chỉ có vài ngân hàng công bố số liệu lợi nhuận năm 2015 với tăng trưởng khá cao so với năm trước. Một số nhà băng được dự báo sẽ có lợi nhuận tốt, vượt kế hoạch như: Vietinbank, BIDV, Vietcombank, Sacombank, MB, Techcombank, VPBank… Các nhà băng làm ăn lãi lớn đã rục rịch chuẩn bị kế hoạch thưởng Tết cho nhân viên từ 1-2 tháng lương.

Hạ tầng giao thông, dự án bất động sản, trái phiếu Chính phủ. Cùng với lãi suất huy động giảm sâu, kiểm soát chi phí, thu hồi nợ xấu tích cực… nên lợi nhuận làm ra cũng cải thiện rõ rệt.

Mặt bằng lãi suất của hệ thống ngân hàng giảm sâu nhưng chênh lệch lãi suất ở mức khá lý tưởng. Cụ thể, lãi suất huy động phổ biến ở mức 4,5-5,4%/năm (ngắn hạn), từ 5,5-7,2% (trung và dài hạn). Trong khi, lãi suất cho vay ra phổ biến 6-9%/năm (ngắn hạn), 9-11%/năm (trung và dài hạn). Một số khoản vay cũ vẫn duy trì mức lãi vay trên 13%/năm…

Mức chênh lệch lãi suất đầu vào – đầu ra khoảng 1,5-4%/năm tuỳ từng khoản vay cụ thể. Thực tế, nếu loại trừ các chi phí quản lý, dự phòng rủi ro, chi phí khác thì biên lợi nhuận của ngân hàng còn khoảng 1,5 - 3%/năm.

Nhà băng nào kiểm soát tốt chi phí, nợ xấu thấp thì mức biên lợi nhuận sẽ cao hơn. Với tỷ trọng đóng góp số thu lớn từ hoạt động tín dụng và quy mô dư nợ càng lớn thì mỗi 1% lãi suất tăng thêm có thể đem về hàng trăm, hàng nghìn tỷ lợi nhuận cho ngân hàng.

Chia sẻ về số lợi nhuận của ngân hàng, một chủ doanh nghiệp không khỏi chạnh lòng vì năm qua, doanh thu của công ty vẫn tăng trưởng trên 10% song lợi nhuận lại bị “teo tóp” đi. Nguyên nhân là do các chi phí tăng cao, bao gồm: chi phí vốn vay (lãi suất vay, phí trả nợ quá hạn, phí phạt), lương nhân công, cước vận chuyển… chưa kể các khoản phí “không tên”.

“Do phụ thuộc nhiều vào vốn vay nên chúng tôi không còn lãi nữa. Các ngân hàng vẫn báo lãi lớn vậy thì sao không giảm thêm lãi suất, chia sẻ khó khăn với doanh nghiệp?”- Vị này than thở và cho biết rằng năm 2016, công ty sẽ phải tìm kiếm các nguồn vốn khác để tiết giảm chi phí như huy động vốn cổ đông, phát hành cổ phiếu, trái phiếu…

Cùng với lãi suất huy động giảm sâu, kiểm soát chi phí, thu hồi nợ xấu tích cực… nên lợi nhuận làm ra cũng cải thiện rõ rệt.

Lãi suất sẽ tăng 1%?

Cuối năm 2015, đầu năm 2016, hệ thống ngân hàng cũng sôi động cuộc đua tăng lãi suất để tranh thủ đẩy mạnh tín dụng, cạnh tranh giành giật khách hàng. Mức lãi suất huy động được điều chỉnh tăng từ 0,1-0,5%/năm, trong khi lãi suất đầu ra ít biến động.

Mới đầu năm 2016, Ngân hàng Techcombank đã tăng lãi suất huy động ở hầu hết các kỳ hạn, trong đó kỳ hạn dài từ 10 tháng đến 36 tháng tăng thêm từ 0,1-0,35%/năm. Còn Eximbank tăng lãi suất kỳ hạn dài trên 15 tháng lên mức tối đa 7,6%/năm… Động thái tăng lãi suất này mang tính chất tạm thời, đáp ứng nhu cầu thanh khoản vốn dịp cuối năm và dự phòng chi trả có thể tăng đột biến…

Tuy nhiên, một số tổ chức nghiên cứu chỉ rõ xu hướng tăng lãi suất sẽ rõ rệt hơn trong năm 2016. Theo nhận định của công ty chứng khoán Bảo Việt (BVSC), mặt bằng lãi suất năm 2016 dự báo sẽ tăng thêm 0,6-1%/năm.

Năm 2015, các ngân hàng được nới rộng tăng trưởng tín dụng và sẽ đẩy vốn ra nhiều hơn trong năm 2016, nên sẽ cần tăng lãi suất huy động để hút mạnh vốn phục vụ mục tiêu này. Mới đây, lãnh đạo Ngân hàng Nhà nước (NHNN) cũng phát tín hiệu về tăng trưởng tín dụng của hệ thống năm nay sẽ ở mức cao hơn, từ 18% đến 20%.

Do năm 2016 là năm mở đầu cho kế hoạch tăng trưởng 5 năm (2016-2020) nên mục tiêu tăng trưởng GDP ở mức GDP 6,5-7%, lạm phát mục tiêu 5-7% trong giai đoạn 5 năm này. Đây sẽ là cơ sở để đẩy tăng lãi suất danh nghĩa.

Trong khi đó, NHNN cần duy trì một độ rộng hợp lý cho lãi suất VND so với USD. Khả năng Cục dự trữ liên bang Mỹ (FED) sẽ tăng lãi suất tăng thêm 1% trong năm 2016 cũng tạo thêm sức ép tăng lãi suất VND.

Trước tình hình này, NHNN cũng chủ trương điều hành chính sách tiền tệ linh hoạt theo diễn biến thị trường trong nước và thế giới nên khả năng lãi suất tăng có thể xảy ra.

Hải Hà

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

“Ông lớn” vận tải Transimex lĩnh án phạt 555 triệu đồng, lộ nhiều vi phạm về quản trị doanh nghiệp

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Chứng khoán tháng 7: VN-Index bước vào giai đoạn “thử lửa”

Sau rung lắc dữ dội, bất động sản sẽ có ‘cú đảo chiều’ trong nửa cuối năm?

Nam Đà Nẵng hút cư dân, dòng căn hộ sở hữu lâu dài liên tục tạo sức nóng

Cùng chuyên mục

UOB đầu tư 450 triệu USD xây trụ sở tại Trung tâm Tài chính Quốc tế TP.HCM

Ngân hàng United Overseas Bank (UOB) của Singapore vừa khởi công xây dựng trụ sở mới trị giá khoảng 450 triệu USD tại TP.HCM, trở thành ngân hàng nước ngoài đầu tiên đặt trụ sở chính trong Trung tâm Tài chính Quốc tế TP.HCM (VIFC) khi mô hình này đang được triển khai.

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Tận hưởng ưu đãi hoàn tiền tới 1.000.000 VND khi mở mới và chi tiêu qua thẻ tín dụng quốc tế BAC A BANK MasterCard trong tháng 7/2026.

Tin vui cho người có thu nhập 40 triệu đồng/tháng: Tiền thuế giảm mạnh từ hôm nay

Với việc áp dụng các quy định mới, từ ngày 1/7, cá nhân có mức thu nhập 40 triệu đồng mỗi tháng sẽ được giảm gần 2 triệu đồng tiền thuế TNCN. Đây là kết quả từ nỗ lực điều chỉnh chính sách nhằm phù hợp với đời sống thực tế và hiện đại hóa quy trình quản lý thuế.

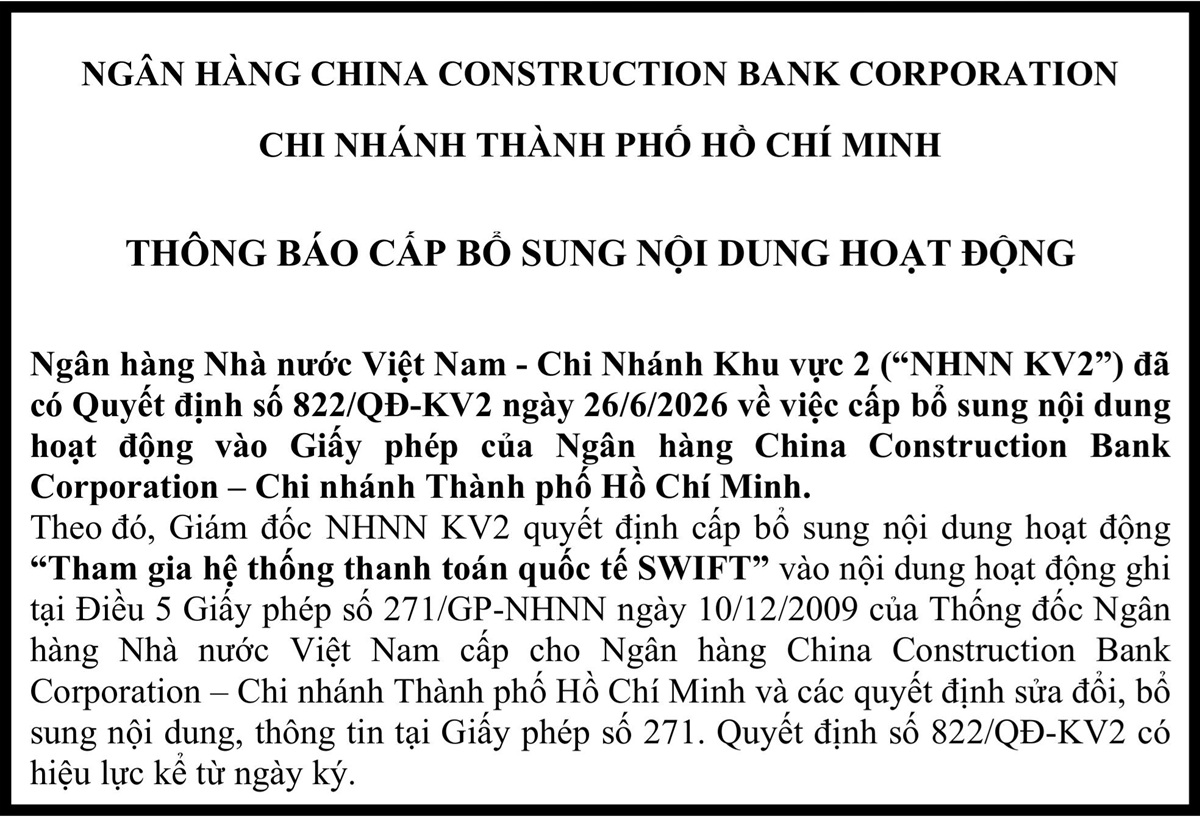

Ngân hàng China Construction Bank Corporation – Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng China Construction Bank Corporation – Chi nhánh Thành phố Hồ Chí Minh thông báo cấp bổ sung nội dung hoạt động

Nâng hạn mức vay nhỏ lên 400 triệu đồng từ ngày 15/8

Ngân hàng Nhà nước vừa ban hành quy định mới giúp người dân dễ dàng tiếp cận các khoản vay lên đến 400 triệu đồng với thủ tục đơn giản hơn hẳn trước đây.

Ngân hàng không chỉ để giao dịch: Xu hướng “gói tiện ích tài chính kết hợp trải nghiệm Lifestyle” lên ngôi

VietinBank chính thức ra mắt hai gói tiện ích tài chính mới V-Plus và V-Advance, mang đến hệ sinh thái ưu đãi Tài chính - Đầu tư - Lifestyle toàn diện dành cho khách hàng yêu thích trải nghiệm số hiện đại và tối ưu chi phí mỗi ngày.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...