Ngân hàng đối mặt nghịch lý tăng trưởng và áp lực "bộ đệm vốn"

Sau màn tăng tốc của tín dụng trong năm 2025, hệ thống ngân hàng đang bước vào giai đoạn "giảm tốc bắt buộc" khi bộ đệm vốn mỏng đi và rủi ro nợ xấu rình rập.

Câu chuyện năm nay không còn là đua tranh thị phần, mà là cuộc chiến cân não giữa giữ biên lợi nhuận và quản trị rủi ro.

Báo động đỏ về "bộ đệm vốn"

Bên cạnh câu chuyện lãi suất, một thách thức trong năm 2026 là câu chuyện về vốn. Dữ liệu cuối năm 2025 cho thấy, mặc dù lợi nhuận ngân hàng vẫn khả quan, nhưng bộ đệm vốn toàn ngành đang duy trì ở mức mỏng. Phần lớn sự gia tăng vốn chủ sở hữu thời gian qua đến từ lợi nhuận giữ lại thay vì phát hành cổ phần mới. Từ năm 2024, nhiều ngân hàng đã phải gia tăng sự phụ thuộc vào vốn cấp 2 (phát hành trái phiếu tăng vốn) để đáp ứng các tỷ lệ an toàn.

Đặc biệt, Thông tư 14/2025/TT-NHNN đã đưa ra các quy định khắt khe hơn về vốn cốt lõi cấp 1, qua đó siết chặt yêu cầu về chất lượng vốn. Điều này đặt các ngân hàng vào thế khó trong giai đoạn 2026 – 2027.

FiinRatings dự báo, các ngân hàng sẽ phải ráo riết tìm kiếm nguồn vốn từ bên ngoài để duy trì đà tăng trưởng. Với nhóm ngân hàng thương mại cổ phần quy mô lớn và trung bình, việc phát hành thêm vốn cổ phần là bắt buộc. Nhóm ngân hàng nhỏ hơn sẽ phải đứng trước lựa chọn sinh tử: hoặc tăng vốn mới, hoặc chấp nhận giảm tốc độ mở rộng tín dụng để bảo đảm an toàn hệ thống.

Chính vì những yếu tố trên, tăng trưởng tín dụng năm 2026 được dự báo sẽ chậm lại đáng kể. Ngân hàng Nhà nước (NHNN) hiện đặt mục tiêu tăng trưởng tín dụng định hướng khoảng 15%, thấp hơn mức thực hiện thực tế của năm 2025, nhằm hạ nhiệt khi tỷ lệ tín dụng trên GDP đã vượt ngưỡng cảnh báo 140%.

Có thể thấy, những áp lực của năm 2026 xuất hiện ngay sau một năm 2025 tăng trưởng "nóng" vượt kỳ vọng. Nhìn lại bức tranh tài chính vừa khép lại, có thể thấy nền tảng dư nợ của hệ thống ngân hàng Việt Nam đã đạt đến quy mô chưa từng có.

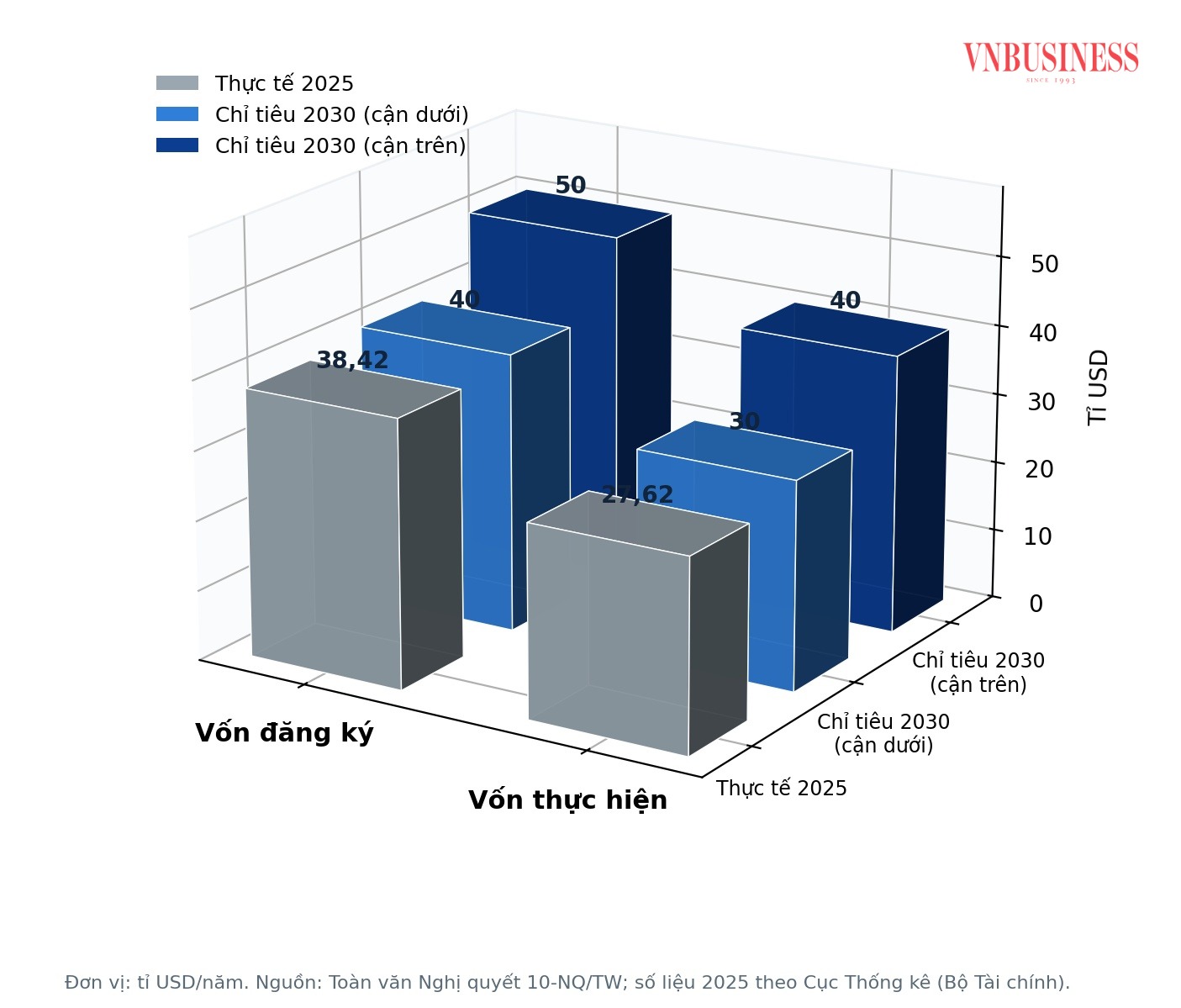

Tính đến ngày 31/12/2025, tổng dư nợ cho vay khách hàng của 30 ngân hàng thương mại trong nước (không bao gồm SCB và 4 ngân hàng chuyển giao bắt buộc) đạt khoảng 15,8 triệu tỷ đồng, tăng tới 19% so với đầu năm – vượt xa mục tiêu 15% mà NHNN đặt ra ban đầu.

Chính sách điều hành linh hoạt

Trong bức tranh chung đó, sự phân hóa và cạnh tranh diễn ra gay gắt hơn bao giờ hết. Nhóm 5 ngân hàng lớn (Big 5 - bao gồm 4 ngân hàng quốc doanh và MB) đang nắm giữ tới 56,3% thị phần cho vay, tương đương quy mô 8,9 triệu tỷ đồng.Dẫn đầu tuyệt đối vẫn là BIDV với mức dư nợ kỷ lục xấp xỉ 2,3 triệu tỷ đồng (tăng 15,72%). Theo sau là Agribank và VietinBank, mỗi nhà băng đều đạt xấp xỉ 2 triệu tỷ đồng. Vietcombank cũng ghi nhận mức tăng trưởng hơn 16%, đạt 1,63 triệu tỷ đồng.

Điểm sáng rực rỡ nhất năm 2025 không thuộc về khối quốc doanh, mà là cuộc bứt phá ngoạn mục của MB. Ngân hàng này đã chính thức phá vỡ thế độc tôn của nhóm Big 4 để trở thành ngân hàng tư nhân đầu tiên cán mốc hơn 1 triệu tỷ đồng dư nợ (đạt 1,02 triệu tỷ đồng).Với mức tăng trưởng lên tới 40% – cao nhất trong nhóm ngân hàng niêm yết, MB đã bơm thêm hơn 307.000 tỷ đồng vào nền kinh tế chỉ trong một năm. Đà tăng trưởng này minh chứng cho sự thắng thế của chiến lược "phủ sóng" bán lẻ, khách hàng số và hệ sinh thái tài chính đa dạng.

Cùng trên đường đua tốc độ, VPBank ghi nhận một năm bùng nổ khi dư nợ tăng vọt 36%, đạt gần 944.000 tỷ đồng, thu hẹp đáng kể khoảng cách với nhóm dẫn đầu nhờ sự phục hồi của mảng tài chính tiêu dùng và chiến lược SME. Trong khi đó, Techcombank duy trì phong độ ổn định với mức tăng 18,4%, đạt 824.000 tỷ đồng.

Trong bối cảnh tín dụng tăng nóng, HDBank nổi lên như một hình mẫu về phát triển bền vững. Dư nợ của nhà băng này tăng 23%, đạt hơn 546.000 tỷ đồng, tập trung vào các lĩnh vực động lực như SME, chuỗi cung ứng và tín dụng xanh.

Điều đáng nói là dù tăng trưởng cao hơn bình quân ngành, HDBank vẫn giữ tỷ lệ nợ xấu ở mức thấp 1,66%. Đặc biệt, tỷ lệ an toàn vốn (CAR) theo Basel II đạt 16,7% – thuộc nhóm cao nhất hệ thống. Đây chính là "tấm khiên" vững chắc giúp ngân hàng này tự tin bước vào năm 2026 đầy biến động mà không chịu quá nhiều áp lực về tăng vốn ngắn hạn như các đối thủ khác.

Ngoài ra, các ngân hàng như ACB, Sacombank, SHB cũng duy trì mức tăng trưởng đều đặn 16-18%, phản ánh sự phục hồi đồng đều của toàn hệ thống.

Trước những thách thức đan xen của năm 2026, vai trò điều tiết của NHNN trở nên quan trọng hơn bao giờ hết để đảm bảo mục tiêu tăng trưởng của nền kinh tế .

Theo báo cáo từ ngân hàng, các chương trình tín dụng trọng điểm vẫn đang được đẩy mạnh giải ngân như một bệ đỡ cho nền kinh tế. Điển hình là gói tín dụng lâm sản, thủy sản đã nâng quy mô từ 15.000 tỷ đồng lên 185.000 tỷ đồng; hay chương trình 1 triệu héc-ta lúa chất lượng cao và phát thải thấp tại vùng ĐBSCL và gói tín dụng 120.000 tỷ đồng cho nhà ở xã hội.

Năm 2026 sẽ là năm thử lửa thực sự về sức bền của hệ thống ngân hàng. Khi "thủy triều" tiền rẻ rút đi và lãi suất dâng cao, chỉ những ngân hàng có bộ đệm vốn dày, chất lượng tài sản tốt và chiến lược quản trị rủi ro thận trọng mới có thể duy trì đà tăng trưởng bền vững.

Thanh Hoa

Bài liên quan

Khoản phạt 92,5 triệu đồng và bức tranh tài chính phía sau Golf Long Thành

Rủi ro pha loãng: Biến số cần theo dõi sát trong giai đoạn thị trường chứng khoán phân hoá

Thoái vốn 3.000 tỷ đồng vẫn chưa đủ, Phát Đạt lấy gì để hoàn tất thương vụ 10.400 tỷ đồng?

Giữa lúc lợi nhuận lao dốc, nợ vay đè nặng Hà Đô thì quỹ ngoại lại hạ tỉ lệ sở hữu

Siêu đô thị dành 150ha cho “bộ não tri thức”: Cả thế hệ lớn lên không cần học xa nhà, nhà đầu tư có dòng tiền không bao giờ cạn

Đất nền ‘cắt lỗ’ nửa tỷ đồng vẫn khó thoát hàng

Căn hộ thời chững giá, chủ và khách ‘cò kè bớt một thêm hai’

Địa ốc Hoàng Quân: tiền mặt cạn, nợ hàng trăm tỷ đồng đang đến hạn

Cùng chuyên mục

Giá vàng tăng sốc, chênh lệch mua - bán thu hẹp còn 3 triệu đồng/lượng

Sau nhiều phiên lao dốc, giá vàng trong nước bất ngờ bật tăng mạnh tới 7 - 9 triệu đồng/lượng theo đà phục hồi của thị trường thế giới. Đáng chú ý, các doanh nghiệp đồng loạt nâng giá mua vào nhanh hơn giá bán ra, kéo chênh lệch mua - bán thu hẹp còn khoảng 3 triệu đồng/lượng, cho thấy tâm lý thị trường đang dần ổn định và dòng tiền bắt đáy có dấu hiệu quay trở lại.

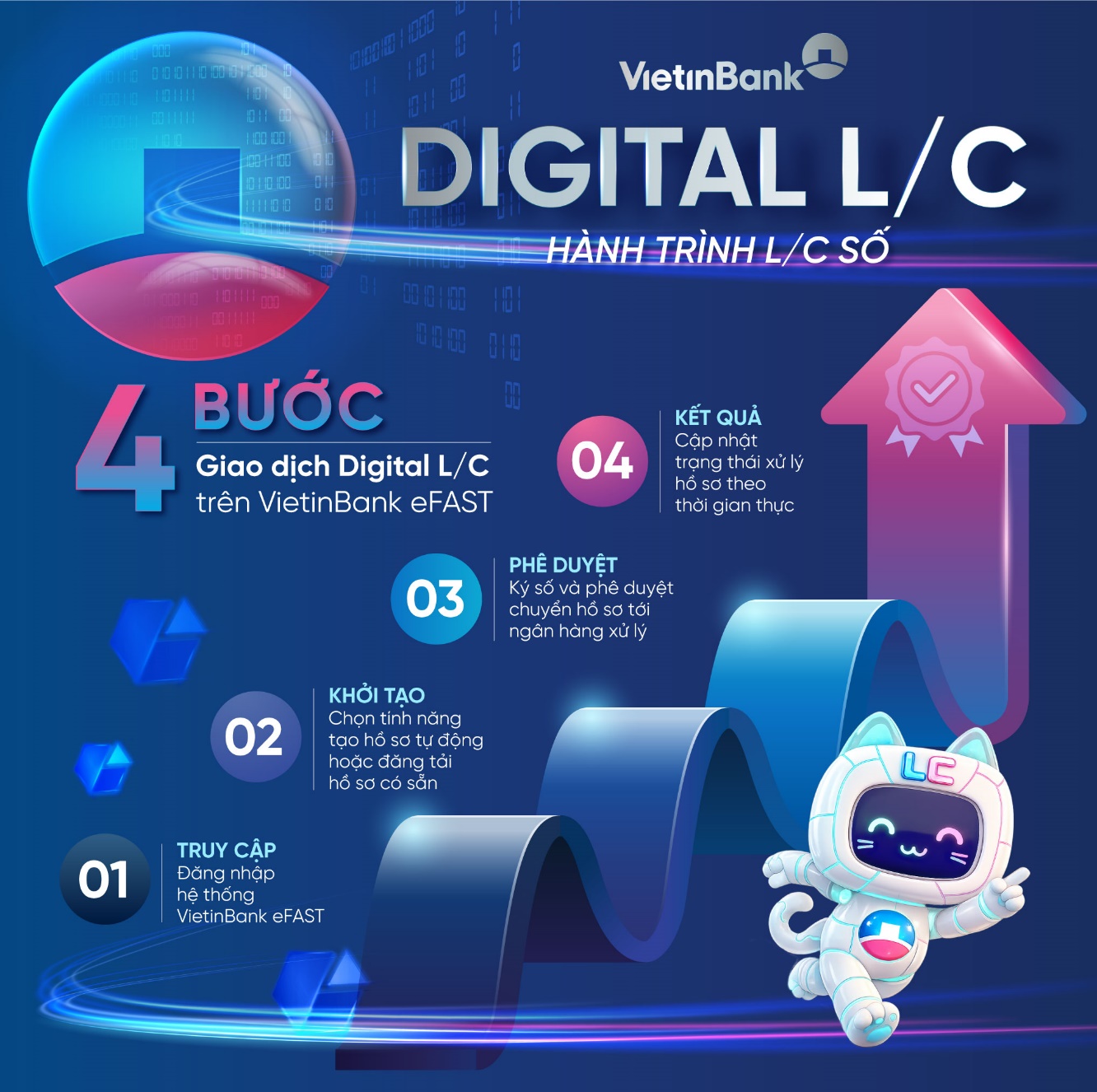

VietinBank eFAST ra mắt dịch vụ Digital L/C cho doanh nghiệp

VietinBank chính thức ra mắt dịch vụ Digital L/C trên nền tảng ngân hàng số VietinBank eFAST, đưa toàn bộ quy trình phát hành thư tín dụng (L/C) lên kênh số. Giải pháp được thiết kế theo hướng tinh gọn quy trình, kết nối liền mạch, tối ưu trải nghiệm và nâng cao khả năng chủ động vận hành cho khách hàng doanh nghiệp (KHDN).

VietinBank 6 năm liên tiếp khẳng định vị thế Ngân hàng SME hàng đầu Việt Nam

Ngày 11/6/2026, tại Hà Nội, VietinBank được The Asian Banker trao tặng giải thưởng Ngân hàng SME tốt nhất Việt Nam 2026, đánh dấu lần thứ 6 liên tiếp Ngân hàng được ghi nhận ở hạng mục giải thưởng uy tín này.

Giá vàng trong nước hồi phục nhẹ lên 138,4 triệu đồng/lượng

Cùng xu hướng thế giới, giá vàng trong nước đảo chiều hồi phục nhẹ trở lại, sau khi rơi xuống vùng thấp nhất nhiều tháng. Cả vàng nhẫn và vàng miếng đều lên mức 138,4 triệu đồng/lượng bán ra.

Việt Nam chọn tỷ giá hay lãi suất trước "cú sốc kép" toàn cầu?

Trước các cú sốc toàn cầu năm 2026, Việt Nam đứng trước bài toán tiền tệ khó: Duy trì lãi suất cao để giữ tỷ giá hay chấp nhận đồng nội tệ mất giá để ưu tiên tăng trưởng?

Giá vàng đã 'rơi' khỏi đỉnh lịch sử, khiến nhà đầu tư mất 56 triệu đồng/lượng như thế nào?

Từ mức đỉnh 192,2 triệu đồng/lượng thiết lập vào cuối tháng 1 năm 2026, hiện giá vàng SJC liên tục lao dốc.

Chuyện xây dựng thương hiệu của các HTX trên 'phố Núi'

Trong bối cảnh nông nghiệp đang chuyển mạnh từ tư duy sản lượng sang tư duy giá trị, các HTX không còn đơn thuần là tổ chức liên kết nông dân mà đang trở thành hạt nhân của những chuỗi giá trị hiện đại.

Đừng bỏ lỡ

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Từ những cánh rừng hoa bạt ngàn của Gia Lai, HTX Mật ong Phương Di Bee đã xây dựng thành công chuỗi giá trị mật ong bền vững, đưa sản phẩm OCOP 5 sao quốc gia vươn xa và được Liên minh HTX Việt Nam trao tặng Giải Mai An Tiêm năm 2026.