Lãi suất vay mua nhà liệu có hạ nhiệt?

Trong bối cảnh đang neo ở mức cao, vẫn có chuyên gia dự báo xu hướng lãi suất có khả năng giảm về cuối năm sẽ tạo điều kiện để hạ lãi suất cho vay mua nhà, qua đó giúp dòng vốn tín dụng chảy mạnh hơn vào nhu cầu ở thực.

Ông Nguyễn Lê Nam, Giám đốc Khối Khách hàng cá nhân ACB, cho hay việc tiếp cận và giải ngân vốn không hẳn là khó khăn, nhưng chất lượng nhu cầu vay đã có sự thay đổi rõ rệt. Hiện nay, phía ngân hàng đặc biệt thận trọng trong việc đánh giá khách hàng, nhất là những trường hợp sẵn sàng chấp nhận mức lãi suất cao.

Lãi suất đang “leo thang”

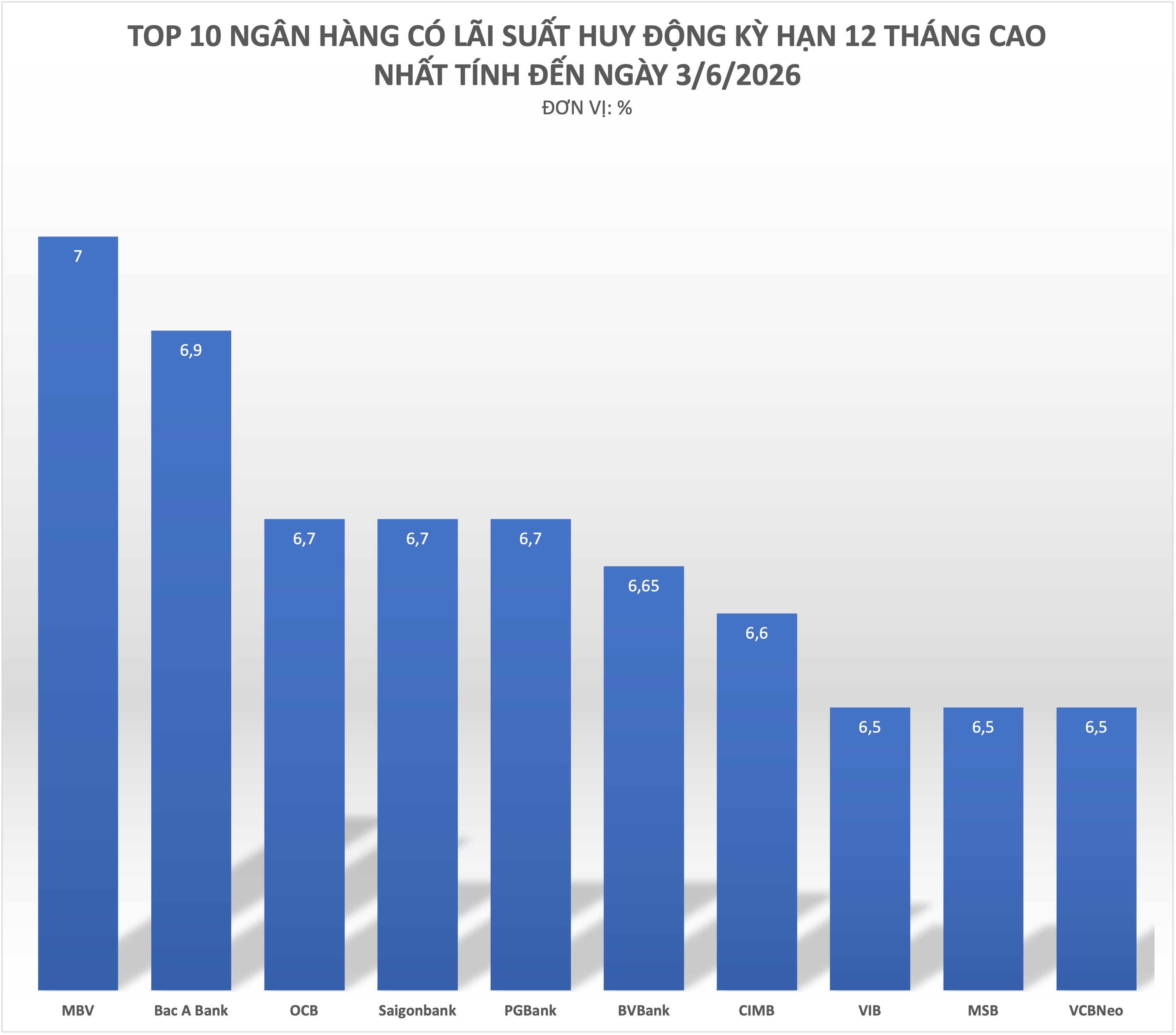

Khảo sát thực tế trong giai đoạn gần đây cho thấy sự phân hóa rõ rệt trong chính sách lãi suất của các nhà băng. BVBank hiện đang dẫn đầu thị trường về mức ưu đãi khi đưa ra lãi suất chỉ từ 4,99%/năm.

Tuy nhiên, mức phí này chỉ được áp dụng trong 6 tháng đầu tiên của khoản vay. Ngay sau đó, biểu lãi suất sẽ tăng dần theo lộ trình lên 5,99% cho 9 tháng và đạt mức 7,9% sau 24 tháng. Điều này cho thấy các chương trình lãi suất thấp kỷ lục thường chỉ mang tính ngắn hạn nhằm hỗ trợ khách hàng trong giai đoạn đầu giải ngân.

Tại các ngân hàng thương mại cổ phần tư nhân khác, mức lãi suất vay phổ biến hiện đang dao động trong khoảng từ 8 - 10%/năm cho thời gian ưu đãi từ 6 đến 36 tháng đầu.

Cụ thể, Techcombank đang áp dụng gói vay cố định lãi suất 9,5%/năm trong năm đầu tiên. Sau thời gian này, lãi suất được tính bằng cách lấy lãi suất tiết kiệm kỳ hạn 13 tháng cộng thêm biên độ 3,5%.

Tương tự, VIB triển khai các gói vay với lãi suất dao động từ 9,5 - 12%/năm tùy vào thời gian cố định lãi suất mà khách hàng lựa chọn.

Tại OCB, khách hàng có thể lựa chọn mức lãi suất 10,75%/năm cố định trong 6 tháng đầu hoặc 11,5% cho 12 tháng đầu. Sau đó, ngân hàng sẽ áp dụng mức lãi suất cơ sở cộng thêm biên độ từ 3,25 - 3,5%.

Hai ngân hàng khác là MB và ACB cũng đang duy trì mức lãi suất khá cạnh tranh khi dao động trong khoảng từ 9- 10,5% cho giai đoạn đầu của khoản vay.

Một diễn biến đáng chú ý là sự thay đổi chính sách tại nhóm ngân hàng quốc doanh. Vốn được biết đến là nhà băng có lãi suất ổn định nhất, hiện nay, Vietcombank đang áp dụng mức 9,6%/năm cho 6 tháng đầu và tăng lên 10,5% nếu khách hàng muốn cố định trong 12 tháng. Sau ưu đãi, lãi suất sẽ thả nổi theo thị trường.

BIDV cũng đưa ra mức lãi suất tối thiểu 9,7% cho 6 tháng đầu hoặc lên đến 13,5% cho gói cố định 18 tháng. VietinBank thậm chí đã nâng lãi suất gói vay cố định 24 tháng vượt ngưỡng 12%/năm. Trong nhóm này, chỉ có Agribank là duy trì mức lãi suất tương đối "dễ thở", dao động từ 8 - 9,8%/năm.

Lãi vay sẽ giảm nhiệt trong thời gian tới?

Sự gia tăng của lãi suất cho vay mua nhà không phải là diễn biến ngẫu nhiên mà xuất phát từ nhiều áp lực hệ thống. Theo các chuyên gia từ Công ty Cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating), nguyên nhân cốt lõi đến từ việc chi phí huy động vốn của các ngân hàng đã gia tăng mạnh mẽ. Sau giai đoạn duy trì lãi suất tiền gửi thấp, các nhà băng buộc phải tăng lãi suất tiết kiệm để thu hút nguồn vốn đầu vào, từ đó kéo theo sự điều chỉnh ở đầu ra của các khoản vay.

Bên cạnh đó, định hướng chính sách cũng đóng một vai trò quan trọng. Đại diện nhiều ngân hàng quốc doanh chia sẻ việc điều chỉnh lãi suất còn nhằm mục đích kiểm soát hạn mức tăng trưởng tín dụng bất động sản. Trong bối cảnh nguồn vốn cần được ưu tiên cho các lĩnh vực sản xuất và kinh doanh, việc tăng chi phí vay vốn bất động sản là một cách để điều tiết dòng tiền vào các lĩnh vực có tính lan tỏa kinh tế cao hơn.

Dự báo về tương lai, VIS Rating cho rằng lãi suất vay mua nhà bình quân trong năm 2026 có thể cao hơn từ 3 - 4 điểm phần trăm so với các năm trước đó. Điều này tạo nên một áp lực tài chính hiện hữu khi mà các khoản vay sau thời gian ưu đãi có thể chạm mức 11 - 15%/ năm. Áp lực này được dự báo sẽ còn kéo dài khi chi phí vốn chưa có dấu hiệu hạ nhiệt trong ngắn hạn.

Tuy nhiên, ở góc độ ngân hàng, ông Nguyễn Lê Nam dự báo xu hướng lãi suất có khả năng giảm về cuối năm sẽ tạo điều kiện để hạ lãi suất cho vay mua nhà, qua đó giúp dòng vốn tín dụng chảy mạnh hơn vào nhu cầu ở thực.

"Trong thời gian tới, điều kiện tiếp cận vốn sẽ thuận lợi hơn so với quý I/2026. Với mức lãi suất cho vay mua nhà dành cho khách hàng cá nhân quanh ngưỡng 10%/năm mà ACB đang áp dụng, tương đương chi phí lãi vay dưới 1%/tháng, là mức mà người lao động có nhu cầu ở thực hoàn toàn có thể cân đối", ông nói.

Trước bối cảnh đầy biến động, TS. Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng, đưa ra khuyến cáo quan trọng rằng người vay không nên chỉ nhìn vào mức lãi suất ưu đãi ban đầu. Rủi ro thực sự nằm ở giai đoạn lãi suất thả nổi với biên độ điều chỉnh lớn. Do đó, người mua cần đặc biệt lưu ý đến các điều khoản sau ưu đãi để tránh rơi vào tình trạng mất khả năng thanh toán khi thị trường biến động.

Đồng tình với quan điểm trên, chuyên gia kinh tế Cấn Văn Lực nhận định mặc dù lãi suất hiện nay chưa cao bằng giai đoạn đỉnh điểm năm 2022 nhưng áp lực tâm lý lại lớn hơn rất nhiều. Sau một thời gian dài kinh tế khó khăn, thu nhập của người dân phục hồi chậm trong khi chi phí sinh hoạt liên tục tăng cao khiến sức chịu đựng tài chính của mỗi cá nhân bị thu hẹp đáng kể.

Để đảm bảo an toàn tài chính, các chuyên gia khuyến nghị người dân nên tuân thủ các nguyên tắc vàng khi vay vốn mua nhà trong giai đoạn này. Đầu tiên, người mua cần tính toán dòng tiền chi tiết trong ít nhất 3 đến 5 năm đầu tiên và ưu tiên những khoản vay có thời gian cố định lãi suất dài nhất có thể.

Thứ hai, tỷ lệ vay vốn lý tưởng nên được giữ dưới mức 50% giá trị tài sản để giảm thiểu áp lực trả nợ.

Cuối cùng, mỗi gia đình cần chuẩn bị một quỹ dự phòng tài chính tương đương 6 đến 12 tháng tiền trả nợ để đối phó với những tình huống khẩn cấp hoặc khi lãi suất thị trường đột ngột tăng cao.

Huyền Anh

Dòng tiền ‘mắc kẹt’ ở bất động sản: Chứng khoán đứng trước cơ hội hay thách thức?

Giải ngân chưa đến 40% vốn huy động, DIC Corp vẫn đối mặt áp lực lợi nhuận và giải chấp

Cổ phiếu VSC bất ngờ tăng trần, kết quả kinh doanh hé lộ bức tranh trái chiều

Kế hoạch mới của Bộ Tài chính sau khi thị trường chứng khoán được nâng hạng

Thanh khoản nhà đất Đà Nẵng ‘đạp phanh’, nhà đầu tư có chùn tay?

Hết thời mua đâu thắng đó, giới đầu cơ nhà đất đang đứng trước ‘phép thử’ khắc nghiệt

M&A bất động sản bước vào chu kỳ mới: Cuộc sàng lọc của dòng vốn ‘khổng lồ’

Lộ diện loạt dự án NƠXH quy mô lớn được đề xuất đầu tư ở Hà Nội

Cùng chuyên mục

Agribank ba năm liền được Fortune vinh danh Top 50 doanh nghiệp lớn nhất Đông Nam Á

Theo Bảng xếp hạng Fortune Southeast Asia 500 năm 2026 vừa được Tạp chí Fortune công bố, Agribank tiếp tục giữ vị trí thứ 45 trong số 500 doanh nghiệp lớn nhất khu vực.

Đề xuất nới tỷ lệ vốn ngắn hạn cho vay trung, dài hạn lên 40%

Ngân hàng Nhà nước đề xuất nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn từ 30% lên 40%, đồng thời điều chỉnh cách tính tổng tiền gửi trong tỷ lệ dư nợ cho vay so với tổng tiền gửi nhằm tạo thêm dư địa tín dụng cho nền kinh tế.

Xăng E10 đang được ưu đãi thuế ra sao?

Bộ Tài chính cho biết sẽ rà soát toàn bộ chính sách thuế liên quan đến xăng E10, trong đó có thuế tiêu thụ đặc biệt và thuế bảo vệ môi trường, để đề xuất điều chỉnh nếu cần thiết.

VPC giải trình gì khi báo cáo tài chính bị kiểm toán từ chối đưa ý kiến?

VPC cho biết nhiều hồ sơ, chứng từ bị thất lạc trong quá trình bàn giao nhân sự, khiến doanh nghiệp gặp khó khăn khi cung cấp tài liệu cho kiểm toán và đối chiếu các khoản công nợ tồn đọng nhiều năm.

Nghiên cứu áp thuế khoán cho hộ kinh doanh có doanh thu dưới 5 tỷ đồng

Trước kiến nghị về việc cho phép các hộ kinh doanh có mức doanh thu dưới 5 tỷ đồng/năm được tiếp tục nộp thuế khoán, lãnh đạo ngành Thuế khẳng định sẽ tích cực nghiên cứu và tham mưu cấp có thẩm quyền nếu giải pháp này mang lại sự thuận lợi hơn cho người dân.

SeABank hoàn tất tăng vốn điều lệ lên 34.288 tỷ đồng

Được sự chấp thuận của Ngân hàng Nhà nước Việt Nam, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) chính thức hoàn tất tăng vốn điều lệ lên 34.288 tỷ đồng. Nguồn vốn bổ sung sẽ giúp Ngân hàng nâng cao năng lực cạnh tranh, cải thiện các chỉ số an toàn hoạt động và mở rộng dư địa tăng trưởng trong thời gian tới.

Chuyện xây dựng thương hiệu của các HTX trên 'phố Núi'

Trong bối cảnh nông nghiệp đang chuyển mạnh từ tư duy sản lượng sang tư duy giá trị, các HTX không còn đơn thuần là tổ chức liên kết nông dân mà đang trở thành hạt nhân của những chuỗi giá trị hiện đại.

Đừng bỏ lỡ

Nước mắm Phú Khương: Từ làng chượp ven biển đến sản phẩm OCOP 5 sao quốc gia

Nước mắm Phú Khương: Từ làng chượp ven biển đến sản phẩm OCOP 5 sao quốc gia

Việc đạt chuẩn OCOP 5 sao quốc gia và giành Giải Mai An Tiêm năm 2026 là dấu mốc nổi bật, khẳng định vai trò của HTX Thu mua và chế biến thủy hải sản Phú Khương (Phú Xuân, Hà Tĩnh) trong việc nâng tầm đặc sản địa phương và tạo sinh kế bền vững cho...