Thị trường trái phiếu doanh nghiệp: Kiểm soát rủi ro nhưng đừng 'chặn đầu'

Trái phiếu doanh nghiệp là kênh phòng thủ đang được khá nhiều nhà đầu tư săn đón bởi mức lãi suất cao gần gấp đôi lãi suất ngân hàng. Tuy còn nhiều yếu tố rủi ro, nhưng các chuyên gia cho rằng, nếu muốn thị trường trái phiếu phát triển nên tăng tính minh bạch, kiểm soát rủi ro chứ không phải là tăng thêm rào cản.

Lo ngại lạm phát tăng mạnh cùng bão giá hàng hóa đang khiến nhà đầu tư tìm kênh trú ẩn vốn an toàn. Nhiều người đã rút khỏi kênh đầu tư rủi ro như tiền số, chứng khoán… và tìm đến các kênh an toàn hơn như vàng, trái phiếu, bất động sản, bảo hiểm, trái phiếu doanh nghiệp (TPDN).

Theo Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), 2 tháng đầu năm 2022, lượng TPDN phát hành ra thị trường khoảng gần 26.000 tỷ đồng, gấp đôi cùng kỳ năm ngoái.

Sôi động cả cung và cầu

Mặc dù vậy, thị trường TPDN vẫn được nhận định là có thể chững lại trong nửa đầu năm 2022 ở mức độ nhất định để thích ứng với các văn bản pháp lý mới. Tuy nhiên, trong cả năm 2022, thị trường được dự báo sẽ tiếp tục có những bước phát triển với sự mở rộng cả về quy mô lẫn tính đa dạng của sản phẩm.

Đồng thời, sàn giao dịch trái phiếu riêng lẻ thứ cấp dự kiến sẽ được ra mắt vào cuối năm 2022 cũng góp phần làm tăng tính thanh khoản, giảm thiểu rủi ro cho nhà đầu tư, qua đó tăng tính hấp dẫn của thị trường, giúp thị trường phát triển nhanh và mạnh hơn.

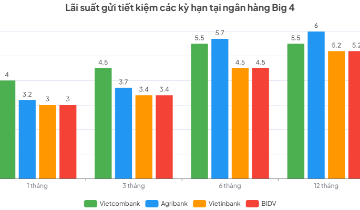

Trong báo cáo vừa phát hành, SSI Research nhận định, do mặt bằng lãi suất tiền gửi nhích tăng nên lợi suất TPDN cũng sẽ tăng theo khi mà hơn 70% TPDN phát hành có lãi suất thả nổi. Bên cạnh đó, xu hướng tăng lãi suất điều hành của các ngân hàng trung ương lớn và áp lực lạm phát trên thế giới có thể tác động đến tâm lý nhà đầu tư, làm tăng kỳ vọng lãi suất với các đợt phát hành trái phiếu mới. Vì vậy, lợi suất TPDN có thể đã tạo đáy trong năm 2021 và nhích tăng trong năm 2022, đồng thời có khả năng tăng trưởng tốt do cung cầu duy trì ở mức cao.

“Dự đoán mặt bằng lãi suất tiền gửi năm 2022 có thể tăng nhẹ 20-25 điểm phần trăm, nên chênh lệch lãi suất kênh TPDN so với kênh tiền gửi vẫn duy trì ở mức hấp dẫn, nhu cầu đầu tư TPDN vẫn cao. Mặt khác, số TPDN đáo hạn năm 2022 ước khoảng 266.000 tỷ đồng, tăng 39% so với năm 2020 và chiếm khoảng 19% lượng TPDN lưu hành. Nhu cầu phát hành để đảm bảo vòng quay vốn của các doanh nghiệp khá cao. Cùng với đó, hoạt động sản xuất kinh doanh được kỳ vọng sẽ sôi động hơn năm 2021 khi nền kinh tế đang mở cửa trở lại sau đại dịch. Bởi vậy, nguồn cung TPDN dự kiến vẫn rất dồi dào”, báo cáo của SSI Research nêu.

Tuy vậy, theo các chuyên gia, nhà đầu tư nên chọn mua TPDN có lãi suất thả nổi để hưởng lợi nhờ xu hướng tăng lãi suất, thay vì chọn TPDN có lãi suất cố định.

"Siết" thế nào cho vừa?

Thống kê cho thấy, năm 2021, TPDN bất động sản chiếm 46% và 30% từ ngân hàng. Có thể thấy, những năm qua, toàn bộ khối lượng trái phiếu chỉ tập trung cho ngành đầu cơ lớn nhất là bất động sản. Còn lại ít thấy "bóng dáng" của khu vực sản xuất trực tiếp như công nghiệp chế biến chế tạo, nông nghiệp, công nghệ cao, thương mại.

Theo TS. Lê Xuân Nghĩa, Viện trưởng Viện Nghiên cứu Phát triển kinh doanh, phần lớn các doanh nghiệp phụ thuộc hoàn toàn vào vốn ngân hàng, các loại hình vốn khác có rủi ro cao rất ít được quan tâm. Hơn nữa, lãi suất trung dài hạn của thị trường tín dụng khá cao (12-14%) đã đẩy lãi suất TPDN lên mức rất cao, gần với thặng dư vốn bình quân. Vì vậy, các doanh nghiệp sử dụng vốn từ TPDN sẽ không đạt được hiệu quả như mong muốn.

Ngoài ra, kỳ hạn của TPDN chủ yếu là 3 năm cũng là một yếu tố hạn chế khả năng đầu tư và sinh lời của DN khu vực sản xuất thực sự. Chính vì vậy, cơ cấu giá trị của TPDN thường tập trung vào những ngành có yếu tố đầu cơ cao như bất động sản hoặc để gia tăng vốn chủ sở hữu cấp 2 của ngân hàng thương mại.

Trong đó, lượng lớn TPDN được dùng vào mục đích đảo nợ, góp vốn mua cổ phần hoặc mua bán sáp nhập. Vì vậy, để phát triển đúng hướng hơn trong tương lai còn rất nhiều vấn đề, quan trọng là muốn giảm lãi suất của thị trường TPDN thì lãi suất tín dụng ngân hàng, đặc biệt lãi suất trung, dài hạn cũng phải giảm.

“Chúng ta chưa có thị trường trái phiếu chân chính, bởi yếu tố đầu cơ rất lớn. Do đó, vấn đề cốt lõi còn lại để phát triển lành mạnh thị trường TPDN là làm cho thị trường TPDN được minh bạch, có thị trường thứ cấp hùng mạnh hơn và công tác giám sát chặt chẽ hơn. Theo đó, các doanh nghiệp lĩnh vực sản xuất như công nghiệp chế biến chế tạo, công nghệ cao, nông nghiệp và thương mại mới thực sự là trụ cột của thị trường này”, ông Nghĩa nói.

Theo FiinGroup, trong tổng số gần 1,2 triệu tỷ đồng dư nợ TPDN đang lưu hành, có tới 40,7% giá trị trái phiếu lưu hành sẽ đáo hạn trong giai đoạn 2022 - 2023. Tính riêng TPDN khối phi tài chính (quy mô hiện khoảng 780.000 tỷ đồng, chiếm gần 69% giá trị lưu hành), phân kỳ trả nợ 3 năm tới là hơn 66%, trong đó: 14,5% vào năm 2022; 28,9% vào năm 2023 và 22,8% vào 2024. Như vậy, trong 3 năm tới, doanh nghiệp (không tính các ngân hàng, công ty chứng khoán, công ty tài chính) chịu áp lực trả nợ cho nhà đầu tư hơn 500.000 tỷ đồng. Các nhà đầu tư cần thấy trước rủi ro khi các cơ quan quản lý siết chặt hơn để tránh tình trạng đảo nợ giữa ngân hàng và doanh nghiệp hay phát hành trái phiếu huy động vốn trả nợ trái phiếu đến hạn, các doanh nghiệp sẽ khó khăn hơn trong việc huy động vốn để trả nợ.

TS. Vũ Bằng, nguyên Chủ tịch Ủy ban Chứng khoán Nhà nước cho rằng: "Vốn vào bất động sản cũng tốt cho ngành xây dựng, giảm bớt rủi ro cho ngân hàng, đó là phù hợp. Không nên kỳ vọng ngay mà cần phải có lộ trình, phải ngắn hạn rồi tốt thì tự nó thành dài hạn. Thực tế, năm 2021, thị trường này huy động 500.000 tỷ hỗ trợ cho các ngành, các lĩnh vực nên mới có sự tăng trưởng".

Thời gian qua, Bộ Tài chính đã tăng cường kiểm tra việc doanh nghiệp phát hành trái phiếu, đề xuất dự thảo Nghị định sửa đổi, bổ sung Nghị định số 153/2020/NĐ-CP về phát hành TPDN riêng lẻ. Tuy nhiên, nguyên Chủ tịch Ủy ban Chứng khoán Nhà nước đánh giá dự thảo này hơi thái quá, làm khả năng tiếp cận vốn của doanh nghiệp gặp khó khăn, "khi thắt lại thì lại thắt nhiều quá".

Lý do là bởi trái phiếu phát hành riêng lẻ phải có nguyên tắc riêng. Sản phẩm này có tính rủi ro cao hơn nên đòi hỏi nhà đầu tư phải hiểu biết và tự chịu trách nhiệm rủi ro. "Nhà nước không thể ngăn chặn hết được rủi ro, mà chỉ có quy định phù hợp thông lệ quốc tế, tính đến chỗ nào là chỗ rủi ro", ông Bằng nói.

Theo ông Bằng, hiện nay, rủi ro lớn nhất là phát hành trái phiếu không có tài sản đảm bảo và đầu tư vào lĩnh vực không có tài sản đảm bảo cho nhà đầu tư chuyên nghiệp riêng lẻ. Do đó, chỉ nên kiểm soát đầu vào, không nên kiểm soát cả sử dụng vốn, bởi như vậy là không đúng thông lệ quốc tế.

TS. Vũ Bằng cũng đề xuất một số phương án kiểm soát đầu vào như trái phiếu không có tài sản đảm bảo thì không được phát hành nhiều và không được vượt quá so với vốn chủ sở hữu. Bên cạnh đó, phát hành cho nhà đầu tư cá nhân không quá 100 người để tránh đổ vỡ lan truyền lớn. Đối với trái phiếu không có tài sản đảm bảo phải có xếp hạng minh bạch, không được phát hành dài hạn, chỉ được tối đa 2 năm và không được cho vay lại.

“Thị trường trái phiếu muốn phát triển cần tăng minh bạch chứ không phải là cho thêm rào cản”, ông Bằng nhấn mạnh.

Hải Giang

Cận ngày vía Thần Tài: cửa hàng quá tải, khách đợi xuyên trưa chờ 'săn' vàng

Cận ngày vía Thần Tài, vàng nhẫn hút khách, vượt giá vàng miếng

Những thương vụ M&A ngành ngân hàng ‘gây sốt’ nhất đầu năm 2026

Phía mua hàng thận trọng, giá cà phê giảm 400 đồng/kg

Sầu riêng khan hàng, tăng giá mạnh sau Tết

Loạt ‘bom tấn’ tỷ USD được chờ đợi trong làn sóng IPO đầu năm mới

PV GAS tăng tốc kinh doanh quốc tế, hướng tới mục tiêu trở thành trung tâm LNG của khu vực

Cùng chuyên mục

Chứng khoán: ‘Sóng lì xì khai xuân' liệu có bền?

Nhiều yếu tố đang ủng hộ xu hướng tích cực cho thị trường chứng khoán. Nhịp phục hồi hiện tại có khả năng phát triển thành sóng tăng mới hướng tới vùng 1.980-2.000 điểm. Dù vậy không phải là không có biến số.

Khả năng thị trường chứng khoán có thể đón ‘sóng’ sau Tết

Thị trường chứng khoán hồi phục tích cực, đưa chỉ số VN-Index trở lại trên mốc 1.800 điểm. Giới chuyên môn đánh giá rủi ro ngắn hạn của thị trường đang giảm dần, triển vọng đón sóng sau Tết rất cao.

Cơ hội đầu tư chứng khoán hấp dẫn đang mở ra?

Mặt bằng định giá hiện nay được xem là tương đối hợp lý và vẫn còn dư địa cho đầu tư. Cùng với thông tin nâng hạng mang tới cơ hội đầu tư khá hấp dẫn trong tháng tới. Tuy nhiên, sự gia tăng của dư nợ margin cũng có thể làm gia tăng mức độ biến động của thị trường.

Cổ phiếu bất động sản khu công nghiệp đợi "sóng" lớn

Đất công nghiệp – gắn trực tiếp với sản xuất, xuất khẩu và dòng vốn FDI, đang cho thấy sức đề kháng tốt trước chu kỳ kinh tế. Điều này khiến bất động sản khu công nghiệp trở thành một trong số ít phân khúc có câu chuyện tăng trưởng dài hạn. Đây là yếu tố khiến nhà đầu tư kỳ vọng nhóm cổ phiếu này sẽ sớm "nổi sóng" lớn.

Cơ hội ngắn hạn của thị trường chứng khoán chưa hoàn toàn bị “dập tắt”

VN-Index có thể tiếp tục chịu áp lực giảm khi chưa thể xác định được điểm cân bằng rõ ràng. Áp lực bán vẫn chiếm ưu thế trong bối cảnh tâm lý nhà đầu tư chưa thực sự ổn định. Tuy nhiên, đồ thị giá cho thấy có thể hình thành nhịp hồi kỹ thuật trong ngắn hạn.

Thị trường chứng khoán không còn ‘sống’ bằng kỳ vọng

VN-Index không còn tăng nhờ những câu chuyện sẽ xảy ra, mà tăng vì những gì đã và đang xảy ra. Đây là một sự thay đổi mang tính bản chất, khiến cách tiền vận động trên thị trường cũng trở nên chọn lọc và “khó tính” hơn bao giờ hết.

Những thương vụ M&A ngành ngân hàng ‘gây sốt’ nhất đầu năm 2026

Ngay từ những tuần đầu của năm 2026, thị trường ngân hàng Việt Nam đã sôi động trở lại với loạt thương vụ mua bán – sáp nhập (M&A) gây chú ý, phản ánh xu hướng tái cấu trúc sâu rộng trong bối cảnh áp lực tăng vốn theo chuẩn quốc tế và kỳ vọng thu hút dòng vốn ngoại.

Đừng bỏ lỡ

HTX nông nghiệp nâng tầm giá trị nông sản địa phương

HTX nông nghiệp nâng tầm giá trị nông sản địa phương

Trong bối cảnh sản xuất nông nghiệp còn manh mún, đầu ra thiếu ổn định, nhiều HTX nông nghiệp trên địa bàn tỉnh Cao Bằng đang từng bước khẳng định vai trò “bà đỡ” cho nông sản địa phương.