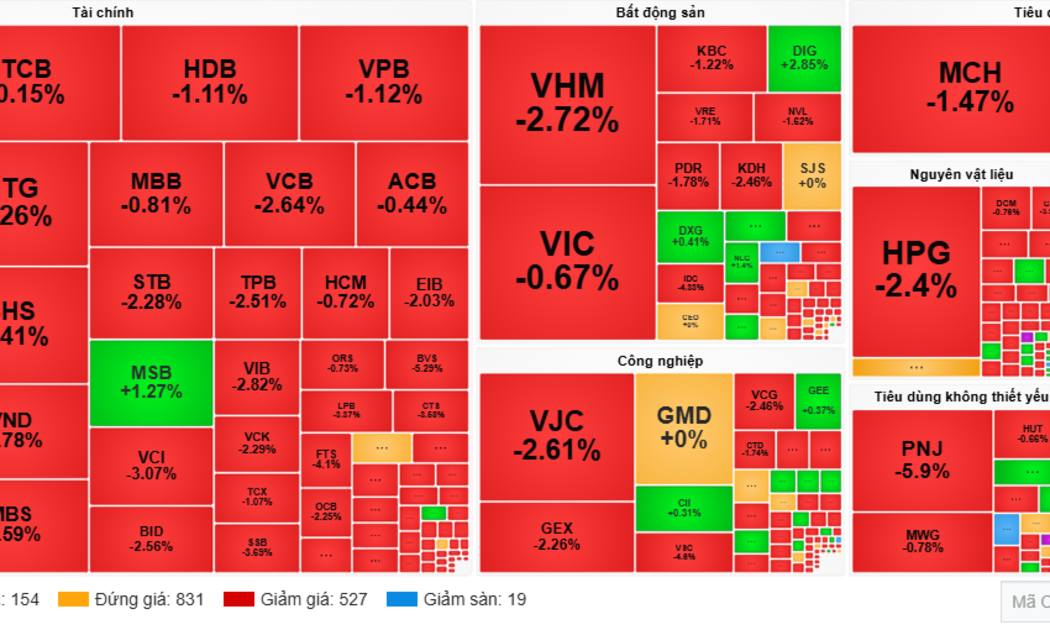

Dòng tiền “nóng” đổ vào chứng khoán: Cơ hội vàng hay cạm bẫy ngọt?

Làn sóng vốn ngoại hậu nâng hạng đang được kỳ vọng tạo cú hích lớn cho thị trường chứng khoán Việt. Tuy nhiên, chính sự hưng phấn này có thể khiến nhà đầu tư đánh mất lý trí nếu không giữ được “đầu lạnh”.

Việc FTSE Russell nâng hạng thị trường chứng khoán (TTCK) Việt Nam lên “mới nổi thứ cấp” đang mở ra nhiều kỳ vọng về dòng vốn và cơ hội đầu tư.

Cơ hội và những cạm bẫy tiềm ẩn

Theo thông báo từ FTSE Russell, các quỹ chỉ số sẽ thực hiện mua cổ phiếu Việt Nam theo lộ trình 4 đợt như sau: 21/9/2026 (tỷ trọng 10%), 22/3/2027 (20%), 21/6/2027 (35%) và 20/9/2027 (35%).

Việt Nam có thể chiếm tỷ trọng ban đầu khoảng 0,35–0,40% trong rổ FTSE Emerging All Cap Index, tương ứng với dòng vốn thụ động ước tính 0,8–1,5 tỷ USD, trong khi dòng vốn chủ động có thể cao gấp 3–4 lần. Dù một phần dòng vốn có thể được giải ngân sớm, tổng dòng vốn ngoại tích lũy theo thời gian được MSVN ước tính đạt 6–8 tỷ USD, qua đó tạo nền tảng cho một chu kỳ tái định giá thanh khoản mang tính cấu trúc, tương đồng với kinh nghiệm lịch sử của các thị trường từng được FTSE nâng hạng.

Thống kê từ Bloomberg cho thấy, hầu hết các thị trường đều chứng kiến sự tăng trưởng mạnh mẽ về dòng vốn nước ngoài khi chính thức được nâng hạng, bất kể theo tiêu chí đánh giá của FTSE hay MSCI. Số liệu thống kê cho thấy dòng vốn thường tăng gấp 5- 7 lần so với bình quân giai đoạn trước khi được nâng hạng.

Chứng khoán KBSV cho rằng việc nâng hạng sẽ kích hoạt sự dịch chuyển dòng vốn quy mô lớn từ các quỹ đầu tư chỉ số và quỹ chủ động toàn cầu vào Việt Nam.

Dựa trên các kịch bản phân tích từ FTSE Russell, tổng giá trị dòng vốn tiềm năng dự kiến đạt mức 3–9 tỷ USD, tương ứng với trọng số ước tính từ 0,3% đến 1,1% trong rổ chỉ số FTSE Emerging All Cap.

Theo nhận định của Chứng khoán BSC, thanh khoản TTCK Việt Nam được kỳ vọng sẽ đạt trung bình 1,3-2,1 tỷ USD/phiên (giai đoạn 2026-2030) nếu hoàn thành kế hoạch nâng hạng.

Trước đó, năm 2024, Ngân hàng thế giới (WB) từng nhận định, nếu TTCK Việt Nam nâng hạng thành công có thể thu hút nguồn vốn mới lên đến 25 tỷ USD.

Không thể phủ nhận, dòng tiền lớn đóng vai trò quan trọng trong việc thúc đẩy TTCK tăng trưởng. Khi thanh khoản dồi dào, giá cổ phiếu có xu hướng tăng nhanh hơn, tạo hiệu ứng lan tỏa sang nhiều nhóm ngành. Các nhà đầu tư tổ chức, quỹ đầu tư và dòng vốn ngoại thường mang lại sự ổn định và niềm tin cho thị trường, từ đó thu hút thêm dòng tiền cá nhân.

Tuy nhiên, chính sự “dồi dào” này lại có thể tạo ra những cạm bẫy tâm lý. Khi thị trường liên tục tăng điểm, nhiều nhà đầu tư dễ rơi vào trạng thái hưng phấn quá mức, sẵn sàng mua vào mà không còn cân nhắc kỹ yếu tố cơ bản của doanh nghiệp. Hiện tượng “đu đỉnh” thường xảy ra trong giai đoạn này, khi giá cổ phiếu đã phản ánh quá mức kỳ vọng tương lai.

Chưa kể, dòng tiền lớn không phải lúc nào cũng phân bổ đồng đều. Nó thường tập trung vào một số nhóm ngành hoặc cổ phiếu dẫn dắt, khiến thị trường xuất hiện sự phân hóa mạnh. Những nhà đầu tư chạy theo xu hướng mà thiếu chiến lược rõ ràng có thể dễ dàng bị “mắc kẹt” ở các cổ phiếu tăng nóng nhưng thiếu nền tảng bền vững.

Một yếu tố khác cần lưu ý là dòng tiền lớn có thể mang tính “chu kỳ”. Khi các điều kiện vĩ mô thay đổi như: lãi suất tăng trở lại hoặc áp lực lạm phát gia tăng, dòng tiền này có thể rút ra nhanh chóng. Lúc đó, thị trường sẽ đối mặt với những đợt điều chỉnh mạnh, và những nhà đầu tư thiếu chuẩn bị sẽ chịu thiệt hại đáng kể.

Bên cạnh câu chuyện nâng hạng, dòng vốn ngoại hiện vẫn chịu ảnh hưởng từ bối cảnh vĩ mô và địa chính trị toàn cầu. Thực tế cho thấy, trong những giai đoạn bất ổn, dòng tiền thường có xu hướng rút khỏi các thị trường có độ rủi ro cao hơn để tìm đến các tài sản an toàn như vàng, tiền tệ hoặc các thị trường lớn. Điều này đồng nghĩa với việc tỷ trọng tại các thị trường có mức độ rủi ro và biến động cao hơn, trong đó có Việt Nam và một số thị trường Đông Nam Á, có thể bị thu hẹp. Việc được nâng hạng sẽ thay đổi cách nhìn và mức độ quan tâm của các nhà đầu tư quốc tế đối với TTCK Việt Nam.

Nhà đầu tư nên hành động thế nào?

Trong bối cảnh đó, việc giữ “đầu lạnh” không chỉ là lời khuyên mang tính khẩu hiệu, mà là một nguyên tắc sống còn đối với nhà đầu tư.

Ông Nguyễn Trọng Đình Tâm, Giám đốc Khối Tư vấn đầu tư KHCN Chứng khoán Thiên Việt (TVS) đánh giá nâng hạng là thông tin tích cực với TTCK Việt Nam trong dài hạn. Tuy nhiên, điều đó không đồng nghĩa với việc dòng tiền ngoại sẽ lập tức đổ vào mạnh. Bên cạnh thời điểm nâng hạng có hiệu lực từ tháng 9/2026, quyết định giải ngân của các quỹ chủ động còn phụ thuộc vào hàng loạt biến số vĩ mô khác như rủi ro địa chính trị, xu hướng tỷ giá hay triển vọng kinh tế toàn cầu.

Do đó, nhà đầu tư không nên kỳ vọng quá nhiều về dòng tiền hàng tỷ USD sẽ sớm chảy mạnh vào thị trường. "Để có thể tìm kiếm lợi nhuận hiệu quả trên thị trường, điều quan trọng hơn cả vẫn là danh mục phải nắm giữ được các cổ phiếu mạnh, có vai trò dẫn dắt và duy trì được xu hướng tích cực ", chuyên gia TVS nêu quan điểm.

Đồng quan điểm, ông Nguyễn Đức Khang, Trưởng phòng Phân tích Chứng khoán Pinetree cho rằng việc nâng hạng có thể được hình dung như việc thị trường khoác lên mình một “chiếc áo mới” đẹp hơn. Tuy nhiên, nếu “sức khỏe nội tại” chưa thực sự cải thiện, từ thanh khoản, mặt bằng lãi suất, tăng trưởng lợi nhuận doanh nghiệp cho tới mức độ đa dạng hóa của hàng hóa trên thị trường, bản thân “chiếc áo mới” đó cũng khó có thể giúp thị trường khỏe lên ngay lập tức.

Ông Khang nhấn mạnh, nhà đầu tư cần giữ “cái đầu lạnh”, không nên đặt quá nhiều kỳ vọng rằng câu chuyện nâng hạng sẽ tạo ra một cú lội ngược dòng tức thì cho thị trường, trong bối cảnh dòng tiền lớn trên thế giới vẫn đang ưu tiên sự an toàn tại các thị trường phát triển.

Chuyên gia của Pinetree cũng lưu ý thêm rằng áp lực rút vốn tại các quỹ ngoại đang hiện hữu rõ nét hơn so với kỳ vọng. Nhiều quỹ ngoại lớn, có lịch sử đầu tư lâu năm tại Việt Nam, hiện vẫn phải đối mặt với làn sóng rút vốn từ chính các nhà đầu tư quốc tế, trong bối cảnh dòng tiền toàn cầu dịch chuyển về những thị trường có lãi suất cao hơn và mức độ an toàn lớn hơn. Bởi vậy, việc kỳ vọng nâng hạng sẽ ngay lập tức kéo mạnh dòng vốn ngoại quay trở lại TTCK Việt Nam vào thời điểm này là chưa thực sự thực tế.

Ông Phạm Lưu Hưng, Kinh tế trưởng, Giám đốc Phân tích SSI Research nhấn mạnh nâng hạng đóng vai trò là động lực trung hạn, thay vì tạo hiệu ứng tăng giá tức thời. Diễn biến thị trường vẫn phụ thuộc vào các yếu tố nền tảng như vĩ mô, tăng trưởng lợi nhuận và định giá.

Đưa ra lưu ý với đầu tư, chuyên gia SSI nhấn mạnh không nên giao dịch ngắn hạn theo thông tin nâng hạng. Nâng hạng là quá trình thay đổi cách nhìn của nhà đầu tư quốc tế đối với TTCK Việt Nam, việc chạy theo biến động ngắn hạn có thể khiến bỏ lỡ cơ hội dài hạn.

Hải Giang

Đề xuất thuế 12,5% từ Mỹ: Đã đến lúc hàng Việt vượt cuộc chơi giá rẻ

Xăng E10: Bộ Công Thương nói gì về quy trình kiểm soát chất lượng?

Mạnh tay xử lý hơn 600.000 mã số thuế "ảo" để khơi thông nguồn lực

Thống đốc Phạm Đức Ấn: “Không đánh đổi an toàn dữ liệu và niềm tin khách hàng lấy tốc độ phát triển ngắn hạn”

Lãi suất cho vay "nóng" dần: Doanh nghiệp gồng mình, ngân hàng giải bài toán khó

OPEC Fund cấp vốn 50 triệu USD cho SeABank, thúc đẩy tài trợ doanh nghiệp nhỏ và tài chính khí hậu tại Việt Nam

Giá cà phê áp sát mốc 95.000 đồng/kg sau phiên điều chỉnh mạnh từ sàn quốc tế

Cửa hàng tiện lợi: Khi "tiện lợi" không còn là "vũ khí" duy nhất

Cùng chuyên mục

Thị trường chứng khoán đang trong giai đoạn "nghỉ lấy sức"?

Sau giai đoạn tăng mạnh, thị trường đang trải qua nhịp điều chỉnh mang tính kỹ thuật khi áp lực chốt lời gia tăng tại nhiều nhóm cổ phiếu. Dù vậy, giới phân tích cho rằng đây là diễn biến cần thiết nhằm tái cân bằng cung – cầu, tạo nền tảng cho xu hướng tăng trưởng bền vững hơn trong trung và dài hạn.

Chứng khoán "đỏ lửa" đầu tuần: VN-Index bốc hơi gần 28 điểm, điều gì đang xảy ra?

Làn sóng bán mạnh bao trùm thị trường trong phiên giao dịch đầu tuần, kéo VN-Index lùi sát mốc 1.800 điểm. Tâm lý thận trọng gia tăng khi căng thẳng địa chính trị tại Trung Đông leo thang, trong khi khối ngoại cũng nhanh chóng đảo chiều bán ròng sau phiên mua mạnh trước đó.

Gilimex đối mặt cú sốc mới sau phán quyết bất lợi từ vụ kiện với Amazon

Phán quyết bác đơn kiện của tòa án Mỹ không chỉ khiến Gilimex (GIL) mất cơ hội nhận khoản bồi thường hàng trăm triệu USD, mà còn làm dấy lên lo ngại về rủi ro pháp lý và triển vọng kinh doanh của doanh nghiệp trong thời gian tới.

VinaCapital rút khỏi nhóm cổ đông lớn tại PNJ, cổ đông nội tranh thủ “gom hàng”

Quỹ ngoại VinaCapital không còn là cổ đông lớn tại PNJ, trong bối cảnh cổ phiếu PNJ chịu áp lực giảm mạnh sau những thông tin liên quan đến hoạt động kinh doanh kim cương, trong khi các cổ đông nội bộ lại đẩy mạnh mua vào.

Thanh khoản suy giảm: Thị trường chứng khoán đang tích lũy thay vì bán tháo?

Thanh khoản trên thị trường chứng khoán suy giảm, phản ánh tâm lý thận trọng của dòng tiền trong bối cảnh thiếu vắng các yếu tố hỗ trợ mới. Tuy nhiên, ở góc độ tích cực, diễn biến này cũng phản ánh bên bán chưa tạo áp lực đáng kể, thị trường vẫn đang duy trì trạng thái cân bằng và tích lũy nền giá.

Cổ phiếu phân bón: Hưng phấn ngắn, thử thách dài?

Vừa trở thành tâm điểm của thị trường với hàng loạt mã tăng kịch trần nhờ kỳ vọng kết quả kinh doanh khởi sắc và giá phân bón phục hồi. Tuy nhiên, áp lực giảm giá nhanh chóng diễn ra, đặt ra câu hỏi liệu sức hút của nhóm ngành có còn đủ bền vững.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

Điều gì làm nên một "Ngôi sao Hợp tác xã" giữa cánh đồng lúa Đồng Tháp?

Điều gì làm nên một "Ngôi sao Hợp tác xã" giữa cánh đồng lúa Đồng Tháp?

Từ những hạt lúa trên đồng đất Sen hồng, HTX Dịch vụ Nông nghiệp Bình Thành đã viết nên câu chuyện về sự đổi mới, đoàn kết và phát triển bền vững. Danh hiệu "Ngôi sao Hợp tác xã" năm 2026 là phần thưởng xứng đáng cho hành trình đó.