Cho vay bất động sản tăng gần 90%, nợ có khả năng mất vốn của MBBank “phình” gần 40%

Năm 2025, MBBank ghi nhận tăng trưởng tín dụng với dư nợ bất động sản tăng gần 90%. Tuy nhiên, cùng với đà mở rộng này, nợ có khả năng mất vốn tăng gần 40%, tạo áp lực lên chất lượng tài sản và chi phí dự phòng.

Trong quý IV/2025, Ngân hàng TMCP Quân đội (MBBank; mã chứng khoán MBB) đạt thu nhập lãi thuần 14.555,3 tỷ đồng, tăng 30,6% so với cùng kỳ năm trước. Tổng thu nhập hoạt động đạt 19.527,9 tỷ đồng, tăng 17,9%, trong khi tổng chi phí hoạt động ở mức 6.229,5 tỷ đồng, tăng 18,8%. Lợi nhuận thuần từ hoạt động kinh doanh trước chi phí dự phòng đạt 13.298,5 tỷ đồng.

Sau khi trích lập 2.169,4 tỷ đồng dự phòng rủi ro, lợi nhuận trước thuế quý IV đạt 11.129,1 tỷ đồng, tăng 37,5%. Lợi nhuận sau thuế đạt 8.903,0 tỷ đồng, tăng 39,5% so với cùng kỳ.

Lũy kế cả năm 2025, MBBank ghi nhận thu nhập lãi thuần 51.610,1 tỷ đồng, tăng 25,4% so với năm 2024, tiếp tục là nguồn đóng góp chính cho tăng trưởng lợi nhuận. Lãi thuần từ hoạt động dịch vụ đạt 6.578,7 tỷ đồng, tăng 50,6%, phản ánh xu hướng cải thiện của nguồn thu ngoài lãi. Tổng thu nhập hoạt động cả năm đạt 67.693,0 tỷ đồng, tăng 22,1%, trong khi tổng chi phí hoạt động tăng chậm hơn, ở mức 15,7%, lên 19.681,2 tỷ đồng. Chi phí dự phòng rủi ro đạt 13.743,5 tỷ đồng, tăng 43,5%, cho thấy ngân hàng chủ động gia tăng bộ đệm trước rủi ro tín dụng. Kết quả, lợi nhuận trước thuế cả năm đạt 34.268,4 tỷ đồng, tăng 18,9%; lợi nhuận sau thuế đạt 27.383 tỷ đồng, tăng 19,3%.

Tại thời điểm 31/12/2025, tổng tài sản hợp nhất của MBBank đạt 1.615.763,9 tỷ đồng, tăng 43,1% so với cuối năm 2024. Dư nợ cho vay khách hàng đạt 1.084.019,4 tỷ đồng, tăng 40%, tiếp tục chiếm tỷ trọng lớn nhất trong cơ cấu tài sản. Quy mô tín dụng tăng trưởng cao phản ánh chiến lược mở rộng hoạt động kinh doanh trong bối cảnh nhu cầu vốn của nền kinh tế phục hồi.

Tại ngày 31/12/2025, tổng dư nợ cho vay hợp nhất của MBB đạt 1.084.019,4 tỷ đồng, tăng 39,6% so hồi đầu năm. Dư nợ đủ tiêu chuẩn đạt 1.059.781,8 tỷ đồng, tăng 41% và vẫn chiếm tỷ trọng áp đảo trong tổng dư nợ. Trong đó, các khoản cho vay ký quỹ và ứng trước khách hàng tại Công ty Chứng khoán MB (MBS) đạt 15.040,6 tỷ đồng, tăng 46,1%, phản ánh hoạt động cho vay margin gia tăng cùng diễn biến tích cực của thị trường chứng khoán trong năm qua.

Ở chiều ngược lại, dư nợ cần chú ý (nhóm 2) giảm 16,3%, xuống còn 10.210 tỷ đồng, cho thấy một phần các khoản vay đã được xử lý hoặc cải thiện chất lượng. Tuy nhiên, tổng nợ xấu (nhóm 3-5) tại thời điểm 31/12/2025 tăng lên 14.027,5 tỷ đồng, tăng 18,5% so với hồi đầu năm. Trong cơ cấu nợ xấu, nợ dưới tiêu chuẩn đạt 3.276,2 tỷ đồng, giảm 3,1%; nợ nghi ngờ giảm 5,9%, xuống 4.330 tỷ đồng. Đáng chú ý, nợ có khả năng mất vốn tăng mạnh 39,4%, lên 6.421,3 tỷ đồng, trở thành nhóm chiếm tỷ trọng lớn nhất trong tổng nợ xấu. Diễn biến này cho thấy rủi ro tín dụng đang có xu hướng tập trung nhiều hơn ở nhóm nợ có mức độ tổn thất cao.

Theo đó, tỷ lệ nợ xấu của MBB tại cuối năm 2025 ở mức khoảng 1,29% tổng dư nợ, giảm so với mức khoảng 1,49% cuối năm 2024. Dù tỷ lệ này vẫn được kiểm soát ở mức thấp so với mặt bằng chung ngành ngân hàng, việc giá trị tuyệt đối nợ xấu gia tăng, đặc biệt là nợ có khả năng mất vốn, cho thấy áp lực trích lập dự phòng đối với MBB có thể tiếp tục duy trì trong các kỳ tới.

Bên cạnh yếu tố chất lượng tín dụng, cơ cấu tín dụng theo ngành nghề của MBBank trong năm 2025 cũng ghi nhận sự dịch chuyển đáng chú ý. Dư nợ cho vay kinh doanh bất động sản tăng mạnh 88,9%, từ 64.141,2 tỷ đồng lên 121.188,7 tỷ đồng, kéo tỷ trọng trong tổng dư nợ tăng từ 8,3% lên 11,2%. Đây là mức tăng cao nhất cả về giá trị tuyệt đối lẫn tỷ trọng, trong bối cảnh lĩnh vực bất động sản vẫn tiềm ẩn nhiều rủi ro về chu kỳ và khả năng hấp thụ vốn.

Cùng với đó, dư nợ cho vay lĩnh vực hoạt động tài chính, ngân hàng và bảo hiểm tăng đột biến 295,6%, từ 7.697,8 tỷ đồng lên 30.446,4 tỷ đồng, khiến tỷ trọng tăng từ 1,0% lên 2,8%. Trong khi đó, các lĩnh vực chiếm tỷ trọng lớn như bán buôn - bán lẻ dù dư nợ tăng 33,3% nhưng tỷ trọng lại giảm từ 28,7% xuống 27,4%, phản ánh mức tăng thấp hơn tốc độ tăng trưởng tín dụng chung. Dư nợ công nghiệp chế biến, chế tạo tăng 44,2%, kéo tỷ trọng nhích nhẹ từ 16,0% lên 16,5%.

Ở phía nguồn vốn, tiền gửi khách hàng đạt 921.368,1 tỷ đồng, tăng 29% so với cuối năm 2024, tiếp tục là nguồn vốn chủ đạo. Vốn chủ sở hữu đạt 142.022,5 tỷ đồng, tăng 21,3%, trong đó vốn điều lệ tăng mạnh lên 80.550,0 tỷ đồng, tạo nền tảng cho việc cải thiện các chỉ tiêu an toàn vốn và duy trì tăng trưởng trong trung hạn.

Xuân Bắc

Khoản phạt 92,5 triệu đồng và bức tranh tài chính phía sau Golf Long Thành

Giữa lúc lợi nhuận lao dốc, nợ vay đè nặng Hà Đô thì quỹ ngoại lại hạ tỉ lệ sở hữu

Siêu đô thị dành 150ha cho “bộ não tri thức”: Cả thế hệ lớn lên không cần học xa nhà, nhà đầu tư có dòng tiền không bao giờ cạn

Thoái vốn 3.000 tỷ đồng vẫn chưa đủ, Phát Đạt lấy gì để hoàn tất thương vụ 10.400 tỷ đồng?

Masterise Homes: Thị trường quốc tế gọi tên “Nhà định chuẩn”

Rủi ro pha loãng: Biến số cần theo dõi sát trong giai đoạn thị trường chứng khoán phân hoá

Đất nền ‘cắt lỗ’ nửa tỷ đồng vẫn khó thoát hàng

Căn hộ thời chững giá, chủ và khách ‘cò kè bớt một thêm hai’

Cùng chuyên mục

Giá vàng tăng sốc, chênh lệch mua - bán thu hẹp còn 3 triệu đồng/lượng

Sau nhiều phiên lao dốc, giá vàng trong nước bất ngờ bật tăng mạnh tới 7 - 9 triệu đồng/lượng theo đà phục hồi của thị trường thế giới. Đáng chú ý, các doanh nghiệp đồng loạt nâng giá mua vào nhanh hơn giá bán ra, kéo chênh lệch mua - bán thu hẹp còn khoảng 3 triệu đồng/lượng, cho thấy tâm lý thị trường đang dần ổn định và dòng tiền bắt đáy có dấu hiệu quay trở lại.

VietinBank 6 năm liên tiếp khẳng định vị thế Ngân hàng SME hàng đầu Việt Nam

Ngày 11/6/2026, tại Hà Nội, VietinBank được The Asian Banker trao tặng giải thưởng Ngân hàng SME tốt nhất Việt Nam 2026, đánh dấu lần thứ 6 liên tiếp Ngân hàng được ghi nhận ở hạng mục giải thưởng uy tín này.

Giá vàng trong nước hồi phục nhẹ lên 138,4 triệu đồng/lượng

Cùng xu hướng thế giới, giá vàng trong nước đảo chiều hồi phục nhẹ trở lại, sau khi rơi xuống vùng thấp nhất nhiều tháng. Cả vàng nhẫn và vàng miếng đều lên mức 138,4 triệu đồng/lượng bán ra.

Việt Nam chọn tỷ giá hay lãi suất trước "cú sốc kép" toàn cầu?

Trước các cú sốc toàn cầu năm 2026, Việt Nam đứng trước bài toán tiền tệ khó: Duy trì lãi suất cao để giữ tỷ giá hay chấp nhận đồng nội tệ mất giá để ưu tiên tăng trưởng?

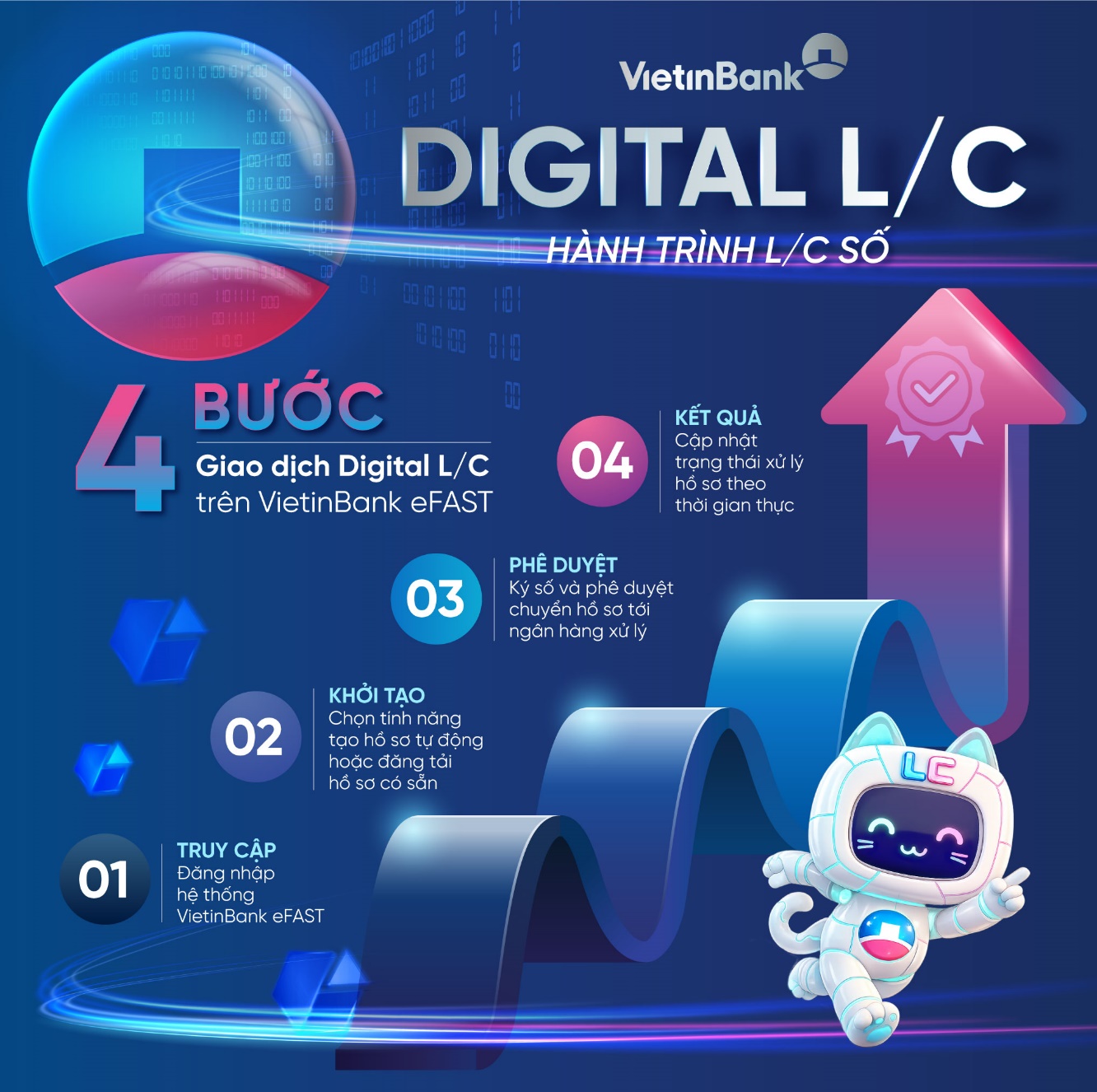

VietinBank eFAST ra mắt dịch vụ Digital L/C cho doanh nghiệp

VietinBank chính thức ra mắt dịch vụ Digital L/C trên nền tảng ngân hàng số VietinBank eFAST, đưa toàn bộ quy trình phát hành thư tín dụng (L/C) lên kênh số. Giải pháp được thiết kế theo hướng tinh gọn quy trình, kết nối liền mạch, tối ưu trải nghiệm và nâng cao khả năng chủ động vận hành cho khách hàng doanh nghiệp (KHDN).

Giá vàng đã 'rơi' khỏi đỉnh lịch sử, khiến nhà đầu tư mất 56 triệu đồng/lượng như thế nào?

Từ mức đỉnh 192,2 triệu đồng/lượng thiết lập vào cuối tháng 1 năm 2026, hiện giá vàng SJC liên tục lao dốc.

Chuyện xây dựng thương hiệu của các HTX trên 'phố Núi'

Trong bối cảnh nông nghiệp đang chuyển mạnh từ tư duy sản lượng sang tư duy giá trị, các HTX không còn đơn thuần là tổ chức liên kết nông dân mà đang trở thành hạt nhân của những chuỗi giá trị hiện đại.

Đừng bỏ lỡ

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Từ những cánh rừng hoa bạt ngàn của Gia Lai, HTX Mật ong Phương Di Bee đã xây dựng thành công chuỗi giá trị mật ong bền vững, đưa sản phẩm OCOP 5 sao quốc gia vươn xa và được Liên minh HTX Việt Nam trao tặng Giải Mai An Tiêm năm 2026.