‘Big 4’ hy sinh 22.500 tỷ đồng lợi nhuận để giảm lãi vay

Để giảm lãi vay, cơ cấu nợ và mở rộng quy mô tín dụng nhằm “cứu” doanh nghiệp, người dân bị ảnh hưởng bởi dịch bệnh, 4 ngân hàng có vốn nhà nước phải “hy sinh” tổng cộng khoảng 22.500 tỷ đồng lợi nhuận trong năm 2019.

Hiện nay, tính cả số lượng vay mới và dư nợ hiện hữu, các tổ chức tín dụng đã giải ngân tổng cộng khoảng 300.000 tỷ đồng. Trong đó, nhiều ngân hàng đã thực hiện giảm lãi suất cho vay từ 2 lần kể từ khi dịch bùng phát tại Việt Nam và liên tục mở rộng quy mô gói tín dụng.

Hơn 300.000 tỷ đồng đã được giải ngân

Tại Báo cáo gửi Chính phủ mới đây, Ngân hàng Nhà nước (NHNN) cho biết, theo đánh giá sơ bộ, dư nợ tín dụng bị ảnh hưởng bởi dịch Covid-19 ước tính lên tới 2 triệu tỷ đồng, chiếm khoảng 23% dư nợ toàn hệ thống. Con số này cao hơn gấp đôi so với ước tính ban đầu của ngành ngân hàng.

Thông tin do NHNN cập nhật cũng cho biết, từ khi thực hiện Thông tư 01 về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch Covid-19 (ban hành ngày 13/3), các tổ chức tín dụng bước đầu đã cơ cấu lại thời gian trả nợ, giữ nguyên nhóm nợ cho trên 52.000 khách hàng với dư nợ 17.927 tỷ đồng, trong đó Ngân hàng Chính sách xã hội có 40.000 khách hàng, với dư nợ 1.400 tỷ đồng); thực hiện miễn giảm lãi suất cho 6.427 khách hàng với dư nợ 125.242 tỷ đồng, số lãi được miễn, giảm khoảng 300 tỷ đồng.

Ngoài ra, các tổ chức tín dụng đã tích cực triển khai các chương trình, gói sản phẩm tín dụng ưu đãi lãi suất thấp hơn lãi suất thông thường từ 0,5 - 4,5%/năm. Hiện nay, các tổ chức tín dụng đã cho vay mới đối với 354.286 khách hàng, doanh số cho vay đạt 165.208 tỷ đồng (trong đó Ngân hàng Chính sách xã hội có 275.000 khách hàng, với dư nợ 12.000 tỷ đồng).

Như vậy, tính cả số lượng vay mới và dư nợ hiện hữu, các tổ chức tín dụng đã giải ngân tổng cộng hơn 308.000 tỷ đồng.

Tuy nhiên, hiện nay, dịch bệnh chưa được kiểm soát, nếu trong quý II, dịch bệnh vẫn diễn biến phức tạp, số lượng doanh nghiệp đóng băng, “ngủ đông”, thậm chí giải thể sẽ tiếp còn gia tăng. Và dường như gói hỗ trợ của các tổ chức tín dụng chưa đủ để vực dậy nền kinh tế?

Mới đây, lãnh đạo NHNN cũng cho biết, thời gian tới, NHNN sẽ có thêm nhiều giải pháp mạnh mẽ để hỗ trợ nền kinh tế, thậm chí sẽ điều chỉnh mạnh chính sách tiền tệ nếu cần thiết và tiếp tục giảm lãi suất hỗ trợ doanh nghiệp. “Chúng tôi sẽ chỉ đạo toàn bộ hệ thống ngân hàng triển khai mạnh mẽ hơn việc giảm lãi suất, cơ cấu lại nợ trên phạm vi toàn quốc”, Thống đốc NHNN Lê Minh Hưng cho hay.

Giảm 40% lợi nhuận

Tại cuộc họp giữa Thủ tướng với lãnh đạo các bộ và cộng đồng doanh nghiệp mới đây, lãnh đạo NHNN cho biết trong năm nay, 4 ngân hàng thương mại có vốn nhà nước (Vietcombank, Vietinbank, Agribank và BIDV) phải giảm tối thiểu là 40% để đóng góp vào việc giảm lãi suất, hỗ trợ doanh nghiệp.

Theo báo cáo tài chính năm 2019, cả 4 ngân hàng có mức tăng trưởng lợi nhuận khá cao, trên 10.000 tỷ đồng. Cụ thể, lợi nhuận trước lãi của BIDV là 10.876 tỷ đồng; Vietinbank đạt 11.500 tỷ đồng, Vietcombank đạt 22.717 tỷ đồng; Agribank đạt 12.700 tỷ đồng.

Với mức lợi nhuận trên, nếu nhóm “big 4” ngân hàng phải hy sinh 40% lợi nhuận của năm 2019 để hạ lãi suất thì Vietcombank đóng góp khoảng 8.800 tỷ đồng; BIDV “hy sinh” khoảng 4.200 tỷ đồng; Vietinbank hơn 4.500 tỷ đồng và Agribank là gần 5.000 tỷ đồng.

Như vậy, các ngân hàng này sẽ đóng góp tổng cộng khoảng 22.500 tỷ đồng. Đây là số tiền rất lớn để các ngân hàng thực hiện giảm lãi suất sâu hơn nữa hoặc tung thêm gói tín dụng hỗ trợ doanh nghiệp, người dân bị ảnh hưởng bởi Covid-19.

Trong báo cáo thường niên vừa được BIDV công bố, nhà băng này đặt kế hoạch năm 2020 với chỉ tiêu lợi nhuận trước thuế 12.500 tỷ đồng, tăng 16,5% so với cùng kỳ. Tuy nhiên, lãnh đạo BIDV cho biết kế hoạch sẽ được điều chỉnh nếu tình hình dịch bệnh không được kiểm soát.

Còn Vietcombank và Vietinbank không đề cập đến chỉ tiêu lợi nhuận năm 2020 trong báo cáo thường niên năm 2019. Tuy nhiên, Vietinbank đưa ra kế hoạch tăng trưởng tín dụng và huy động vốn lần lượt 4-8,5% và 5-10%.

Trước đó, tại Hội nghị triển khai nhiệm vụ kinh doanh năm 2020, Vietcombank đặt mục tiêu lợi nhuận trước thuế sẽ tăng khoảng 15%, tương đương hơn 26.600 tỷ đồng.

Còn Vietinbank cho biết, năm 2020, kinh tế thế giới và trong nước được dự báo vẫn còn tiềm ẩn nhiều thách thức, rủi ro từ căng thẳng thương mại, chính trị giữa các nền kinh tế lớn, bên cạnh đó, diễn biến khó lường của dịch Covid-19 đã gây ảnh hưởng tiêu cực đến nền kinh tế thế giới, đồng thời tác động tới một số ngành kinh tế trong nước.

Theo đó, hoạt động kinh doanh của các ngân hàng thương mại cũng gặp nhiều khó khăn và là thách thức lớn trong việc thực hiện các mục tiêu kế hoạch kinh doanh năm 2020 của Vietinbank nói riêng cũng như hệ thống ngân hàng nói chung. Ban lãnh đạo Vietinbank nhận định, đây cũng là yếu tố có thể tác động tới tăng trưởng cũng như khả năng sinh lời của các ngân hàng trong năm 2020.

Huyền Anh

Backlog không còn là "lá bùa" của cổ phiếu xây dựng

Cảng Phước An vẫn chưa 'cập bến' lợi nhuận, nợ vay phình to sau nửa năm

SeABank phát hành 40 triệu cổ phiếu ESOP, ghi nhận những đóng góp của đội ngũ nhân sự

Khu dân cư Phước Thọ: Hạt nhân của quy hoạch đô thị tri thức tại Vĩnh Long

Thanh khoản tiếp tục lao dốc khi lãi suất vay mua nhà vượt 14%?

Cảng Hàng không Quảng Trị tăng tốc toàn diện để về đích

Chung cư Hà Nội còn hấp dẫn giới đầu cơ?

Cùng chuyên mục

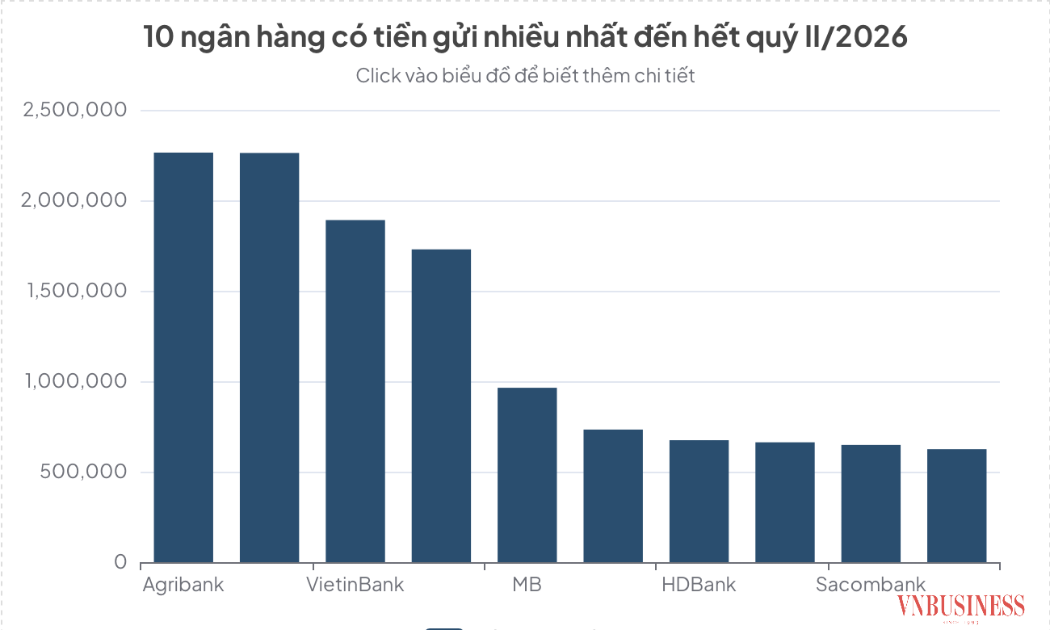

Tiền gửi lập kỷ lục, cuộc đua lãi suất ngân hàng nóng trở lại

Tiền gửi vào hệ thống ngân hàng tiếp tục tăng mạnh trong nửa đầu năm 2026, với gần 789.000 tỷ đồng được bổ sung chỉ sau 6 tháng. Trong bối cảnh nhu cầu tín dụng phục hồi và nhiều ngân hàng đồng loạt nâng lãi suất huy động, cuộc cạnh tranh thu hút dòng vốn được dự báo sẽ còn sôi động trong những tháng cuối năm.

Techcombank tìm kiếm khoản vay 1 tỷ USD, cuộc đua huy động vốn ngoại tăng tốc

Ngân hàng Thương mại Kỹ thương Việt Nam (Techcombank) đang thu xếp khoản vay hợp vốn trị giá 1 tỷ USD, một trong những thương vụ vay quốc tế lớn nhất của doanh nghiệp Việt Nam trong năm nay nếu hoàn tất.

Bộ Tài chính đề nghị nới trần tiền gửi kho bạc Nhà nước để tiếp sức thanh khoản, hạ nhiệt lãi suất

Bộ Tài chính vừa đề nghị Ngân hàng Nhà nước nghiên cứu nâng thêm tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động, tạo ra cú hích lớn giúp hệ thống ngân hàng giải tỏa áp lực vốn và ổn định mặt bằng lãi suất.

Cuộc đua ngân hàng số không còn ở thuật toán mà nằm ở "tử huyệt" dữ liệu

Dữ liệu có thể là đòn bẩy chiến lược đưa ngân hàng tiến vào kỷ nguyên AI-native, nhưng cũng có thể trở thành “điểm nghẽn” duy nhất làm sụp đổ hoàn toàn tham vọng của tổ chức nếu không được quản trị bài bản.

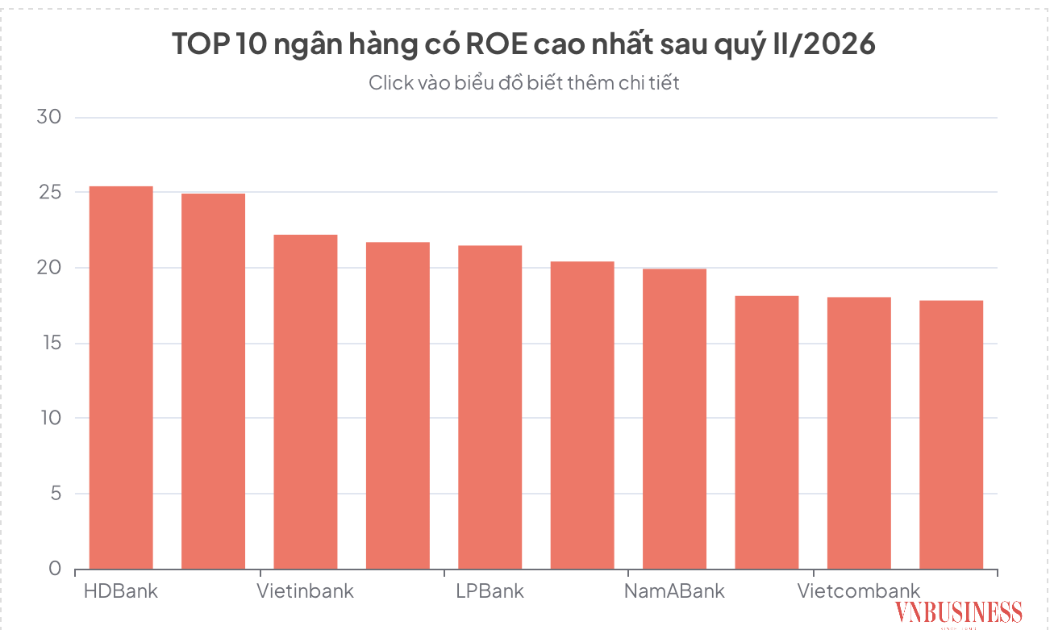

Cuộc đua hiệu quả sinh lời ngành ngân hàng, nhóm tư nhân áp đảo bảng xếp hạng ROE

Trong hoạt động kinh doanh ngân hàng, lợi nhuận sau thuế thường là thước đo được chú ý nhiều nhất, nhưng để đánh giá thực chất năng lực quản trị và hiệu quả sử dụng vốn, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) mới là chỉ số mang tính quyết định.

HDBank huy động 721 triệu USD, vượt 60% mục tiêu

HDBank vừa hoàn tất khoản vay hợp vốn xã hội trị giá 721 triệu USD, vượt hơn 60% so với mục tiêu huy động ban đầu 450 triệu USD. Giao dịch có sự tham gia của 29 ngân hàng thương mại, Ngân hàng Phát triển châu Á (ADB) và do Standard Chartered thu xếp.

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Từ những khung cửi truyền thống của đồng bào Mông ở thung lũng Mường Hoa (Lào Cai), các sản phẩm thổ cẩm đã vươn lên các sàn thương mại điện tử, mở ra hướng phát triển mới cho nghề truyền thống nhờ ứng dụng khoa học công nghệ và chuyển đổi số.