VietinBank: Nâng cao chất lượng tín dụng, đảm bảo hoạt động an toàn, hiệu quả

Tác động của dịch Covid-19 còn kéo dài, VietinBank đặt mục tiêu 6 tháng cuối năm 2020 tăng cường quản trị rủi ro, đẩy mạnh thu hồi nợ xấu, nợ xử lý rủi ro, đảm bảo kiểm soát chất lượng tín dụng thông qua triển khai đồng bộ công tác quản lý rủi ro ở cả cấp độ danh mục và giao dịch.

Kiểm soát tốt rủi ro

Trong bối cảnh nền kinh tế chịu ảnh hưởng sâu rộng từ dịch Covid-19 và tác động kép từ xâm nhập mặn tại ĐBSCL gây khó khăn trực tiếp tới dòng tiền của các doanh nghiệp/cá nhân/hộ gia đình, tỷ lệ nợ xấu của VietinBank tại thời điểm cuối quý I/2020 ở mức 1,81%, tăng so với đầu năm (1,19%); tỷ lệ bao phủ nợ xấu theo đó cũng giảm xuống 78%.

Bước sang quý II/2020, cùng với việc dịch Covid-19 cơ bản được kiểm soát tại Việt Nam, VietinBank đã chủ động triển khai các giải pháp tháo gỡ khó khăn cho khách hàng, kiểm soát lĩnh vực tiềm ẩn rủi ro để ngăn ngừa nợ xấu mới phát sinh, nỗ lực thu hồi, xử lý nợ xấu, đưa tỷ lệ nợ xấu quý II về dưới 1,7%; đồng thời cải thiện tỷ lệ bao phủ nợ xấu lên trên 84%.

Mục tiêu đến cuối năm 2020, VietinBank tiếp tục tăng cường quản trị rủi ro, đẩy mạnh thu hồi nợ xấu, nợ xử lý rủi ro, kiểm soát tỷ lệ nợ xấu/dư nợ tín dụng dưới 1,5%, tiếp tục nâng tỷ lệ bao phủ nợ xấu cao hơn mức hiện tại.

Đồng thời, trong quý II/2020, VietinBank đã mua lại thêm gần 3.000 tỷ đồng nợ bán VAMC, nâng tổng giá trị nợ mua lại từ VAMC trong năm 2020 lên tới hơn 6.100 tỷ đồng và tổng giá trị nợ mua lại từ thời điểm bán nợ (2018) lên tới gần 6.800 tỷ đồng (chiếm hơn ½ mệnh giá ban đầu), đẩy nhanh tiến độ thực hiện Phương án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2016-2020.

Tỷ lệ trích lập dự phòng trái phiếu đặc biệt hiện ở mức 50%, cao hơn so với quy định của Ngân hàng Nhà nước. Theo đó, VietinBank nỗ lực sớm mua lại toàn bộ nợ đã bán, tích cực xử lý không chỉ bằng việc sử dụng dự phòng mà còn chú trọng đẩy mạnh thu hồi nợ.

Chuyển dịch cơ cấu và nâng cao hiệu quả sử dụng vốn

Với vai trò ngân hàng trụ cột của nền kinh tế, VietinBank luôn kiên định với các mục tiêu tái cấu trúc hệ thống, chú trọng phát triển an toàn, bền vững với các định hướng chính là:

Thứ nhất, cân đối lại tỷ trọng các phân khúc khách hàng theo hướng chú trọng phát triển phân khúc bán lẻ và SMEs, đa dạng hóa danh mục, giảm rủi ro tập trung.

Thứ hai, kiểm soát chất lượng tín dụng và khả năng sinh lời

Thứ ba, tối ưu hoá danh mục tài sản tính theo rủi ro tín dụng (RWA).

Để đảm bảo kiểm soát chất lượng tín dụng, VietinBank triển khai đồng bộ ba tuyến kiểm soát rủi ro, thiết lập hạn mức rủi ro và giám sát mức độ tập trung danh mục tín dụng vào những lĩnh vực biến động mạnh/tiềm ẩn rủi ro cao.

VietinBank chú trọng nâng cao văn hoá quản trị rủi ro, tăng cường công tác nhận diện, kiểm soát rủi ro ngay từ tuyến bảo vệ thứ nhất (Khối khách hàng và Chi nhánh) với sự hỗ trợ từ các hệ thống hiện đại như: Hệ thống Quản lý hồ sơ rủi ro chi nhánh (Risk Profile) - giúp quản lý danh mục chi nhánh/phòng giao dịch; Hệ thống Cảnh báo sớm (EWS) - giúp nhận diện sớm rủi ro để triển khai biện pháp ứng xử phù hợp; Hệ thống Quản lý thu hồi và xử lý nợ (DCRS) - giúp quản trị hiệu quả, tập trung và xuyên suốt phương án thu hồi và xử lý nợ.

Đồng thời, việc chuẩn hóa chính sách, quy trình cấp tín dụng luôn được VietinBank đề cao nhằm đảm bảo thực hiện các quy định về kiểm soát, quản trị rủi ro theo đúng và đầy đủ các nội dung hướng tới thông lệ quốc tế, yêu cầu theo Basel II và quy định của NHNN Việt Nam tại Thông tư 13.

Mai Quỳnh

Vietnam Airlines báo lỗ hơn 606 tỷ đồng quý II, cổ phiếu HVN giảm gần 20% sau 6 tháng

Cú đảo chiều gây choáng cuối phiên: VN-Index mất gần 9 điểm, TAL và FRT trắng bên bán

Vĩnh Hoàn báo lãi quý II “đi lùi”, khoản phải thu tăng mạnh, cổ phiếu vẫn loay hoay vùng đáy

Đất đấu giá vẫn âm ỉ sốt ngầm, cơ quan quản lý gấp rút tìm ‘thuốc đặc trị’

T&T Group viết lại quy tắc “vị trí” trong đầu tư bất động sản: Khi tri thức lên ngôi

Hết thời cho thuê đất giá rẻ, khu công nghiệp cạnh tranh bằng gì?

Dấu ấn của ROX Living qua loạt đô thị thuận ích

Cùng chuyên mục

Loa thanh toán ABBank: Giao dịch an toàn hơn, vận hành hiệu quả hơn

Với giải pháp Loa Thanh Toán Thông Minh từ ABBank, ngay khi tiền được ghi nhận vào tài khoản, thiết bị sẽ phát thông báo bằng giọng nói theo thời gian thực (real-time).

BIDV kiếm gần 19.000 tỷ đồng sau nửa năm, nhưng nợ xấu tăng gần 46%

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV, mã chứng khoán: BID) ghi nhận lợi nhuận trước thuế hợp nhất gần 18.905 tỷ đồng trong 6 tháng đầu năm 2026, tăng gần 18% so với cùng kỳ năm trước.

Quy mô tài sản SeABank vượt 427.100 tỷ đồng, củng cố nền tảng tăng trưởng dài hạn

Trong 6 tháng đầu năm 2026, tổng tài sản của Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) vượt 427.100 tỷ đồng, lợi nhuận trước thuế hợp nhất đạt 2.625 tỷ đồng. Đồng hành cùng định hướng giảm mặt bằng lãi suất để hỗ trợ nền kinh tế, SeABank tiếp tục duy trì hoạt động hiệu quả, mở rộng tín dụng, củng cố nguồn vốn và đảm bảo các chỉ tiêu an toàn.

Ngân hàng tăng tốc xây hệ sinh thái bảo hiểm, mở khóa nguồn thu ngoài tín dụng

Nguồn thu từ bảo hiểm đang trở thành động lực tăng trưởng mới của nhiều ngân hàng trong nửa đầu năm 2026. Không chỉ đẩy mạnh bán chéo bảo hiểm, nhiều nhà băng như Techcombank, VPBank hay ACB còn chuyển sang sở hữu doanh nghiệp bảo hiểm nhằm kiểm soát toàn bộ chuỗi giá trị, gia tăng nguồn thu dịch vụ và giảm phụ thuộc vào tín dụng.

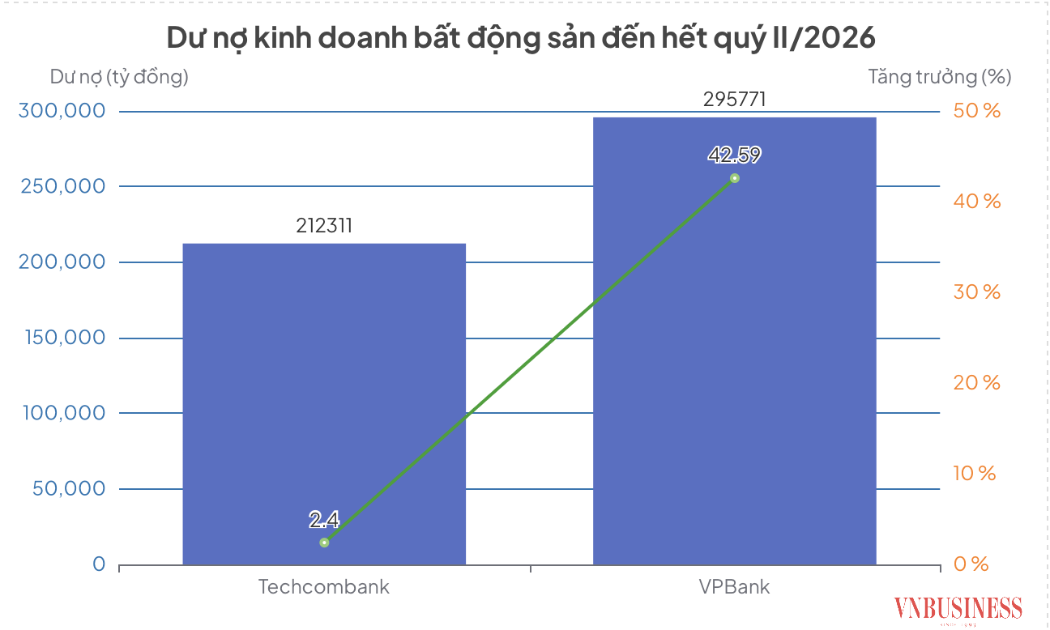

Tín dụng bất động sản phân hóa: Techcombank giảm giải ngân mua nhà, VPBank tăng tốc cho vay doanh nghiệp

Hai "bức tranh" đối lập đang hiện rõ tại các nhà băng hàng đầu khi Techcombank chứng kiến đà giải ngân cho vay mua nhà cá nhân "bốc hơi" 12.000 tỷ đồng thì ở phía ngược lại, VPBank lại đẩy mạnh dư nợ bất động sản doanh nghiệp lên mức kỷ lục.

Siêu tài khoản VPBank: Một tài khoản cho mọi nhu cầu tài chính

Trong khi nhiều người vẫn phải sử dụng nhiều tài khoản hoặc nhiều công cụ tài chính khác nhau để quản lý chi tiêu, kinh doanh và tích lũy, VPBank đang mang đến một cách tiếp cận mới: một "siêu tài khoản" có thể đáp ứng toàn diện mọi nhu cầu tài chính, từ giao dịch hằng ngày, quản lý dòng tiền đến tối ưu lợi suất cho tiền nhàn rỗi với lợi suất lên tới 6%/năm.

Làn sóng giảm giá SUV lan rộng, Mazda CX-5 còn 666 triệu đồng

Thị trường SUV đô thị đang bước vào giai đoạn cạnh tranh quyết liệt khi hàng loạt mẫu xe từ hạng A đến hạng C được các hãng và đại lý đồng loạt giảm giá, thiết lập mặt bằng giá mới.

Đừng bỏ lỡ

Tuyên Quang phát triển kinh tế tập thể, tạo động lực cho nông nghiệp bền vững

Tuyên Quang phát triển kinh tế tập thể, tạo động lực cho nông nghiệp bền vững

Kinh tế tập thể với nòng cốt là các HTX đang từng bước khẳng định vai trò trong phát triển nông nghiệp, nông thôn ở Tuyên Quang. Không chỉ liên kết sản xuất, mở rộng thị trường tiêu thụ, các HTX còn góp phần thay đổi tư duy sản xuất, nâng cao thu...