Giảm thuế thu nhập cá nhân: 'Nuôi dưỡng' sức mua cho nền kinh tế

Để phục hồi kinh tế, thị trường cần "liều thuốc" đủ mạnh mới có thể kích cầu tiêu dùng trong dân chúng. Do đó, cần có gói kích cầu tổng thể, trong đó nhiều ý kiến chuyên gia cho rằng, giảm thuế giá trị gia tăng cũng nên kết hợp với giảm thuế thu nhập cá nhân để người dân "nuôi dưỡng" sức mua cho nền kinh tế.

Nhiều ý kiến cho rằng, quy định cho giảm trừ gia cảnh 11 triệu đồng/tháng đối với người nộp thuế và 4,4 triệu đồng/người/tháng đối với người phụ thuộc là không đủ để đảm bảo đời sống cho những gia đình có thu nhập trung bình. Bởi mức chi tiêu của người phụ thuộc không quá khác biệt so với người nộp thuế trong cùng gia đình. Nếu hợp lý thì mức chiết trừ cho người phụ thuộc sẽ phải bằng 2/3 mức chiết trừ của người nộp thuế.

Không đảm bảo đời sống người dân

Ngay khi chính sách hỗ trợ người dân và doanh nghiệp bị ảnh hưởng bởi dịch Covid-19 như giảm thuế giá trị gia tăng (VAT) có hiệu lực, nhiều ý kiến cho rằng Chính phủ nên có chính sách giảm thuế thu nhập cá nhân (TNCN) cho người làm công ăn lương.

Có thể nói, đề xuất này không phải là vấn đề mới. Hồi cuối năm 2021, hàng loạt các chuyên gia cùng người lao động cũng đã lên tiếng. Tuy nhiên, Bộ Tài chính đã đưa ra những lập luận và cho rằng mức thuế TNCN theo quy định hiện nay là phù hợp. Đối với mức thu nhập cao hơn, ngành thuế sẽ tính các khoản giảm trừ theo quy định và áp dụng biểu thuế lũy tiến.

Ví dụ đối với người lao động có mức thu nhập 22 triệu đồng/tháng nhưng có 2 người phụ thuộc và đóng các khoản bảo hiểm bắt buộc thì không phải nộp thuế. Với mức thu nhập từ 23 triệu đồng/tháng, người lao động nộp thuế ở bậc 1 với thuế suất 5% và số thuế khấu trừ hằng tháng chỉ là 39.250 đồng/tháng.

Mặt khác cũng có ý kiến cho rằng, những người đang bị tác động trực tiếp bởi dịch Covid-19 thì mức lương đã giảm so với quy định phải chịu thuế. Vì thế, nếu miễn hoặc giảm thuế TNCN cho những đối tượng thu nhập trên 11 triệu đồng/tháng tức là giảm thuế cho những người có thu nhập trung bình trở lên, không phải là những người có thu nhập thấp, không phải là những người rất khó khăn.

Tuy nhiên, dưới góc độ của người làm công ăn lương, anh Trần Nam (Thanh Trì) cho biết, do ảnh hưởng của dịch nên nhiều gia đình còn chịu cảnh một trong hai lao động chính thất nghiệp, chỉ còn một đầu lương mà phải lo chi phí sinh hoạt cho cả nhà 4 miệng ăn.

“Dù có thu nhập đóng thuế nhưng thực chất thu nhập ấy phải gánh cho nhiều người trong gia đình, đồng nghĩa cuộc sống của người làm công ăn lương chật vật hơn”.

Chưa kể, từ cuối năm 2021, nhiều hàng hóa đã âm thầm tăng giá từ 5 - 10% và giữ nguyên cho đến nay. “Dễ nhất là nhìn vào giá xăng. Mỗi lít xăng RON 95 cách nay một năm chỉ 17.270 đồng/lít thì nay là 25.322 đồng/lít, tăng gần 47%. Xăng tăng thì nhiều hàng hóa thiết yếu khác cũng sẽ tăng theo dù ít hay nhiều. Thế nhưng, trải qua đợt dịch dài, thu nhập của gia đình tôi sụt giảm so với thời điểm đầu năm 2021, nhưng tiền thuế TNCN thì tôi vẫn phải đóng đều hàng tháng”, anh Nam chia sẻ.

“Lẽ ra, Bộ Tài chính phải đề xuất chính sách hỗ trợ người lao động, người làm công ăn lương chứ không thể lấy lý do “sợ rơi vào nhóm thu nhập cao” để không đề xuất chính sách hỗ trợ thuế”, anh Nam nói.

Nhiều ý kiến khác cũng đặt vấn đề: Thuế TNCN là thuế trực thu, trong khi phần lớn người lao động bị ảnh hưởng thu nhập do tác động dịch bệnh thì tại sao lại không có chính sách hỗ trợ thuế cho họ, trong khi nhiều lĩnh vực khác của nền kinh tế đã được hỗ trợ giảm thuế?

Trong khi đó, anh Nguyễn Văn Quang (Hà Đông, Hà Nội) cho rằng: “Giá hàng hóa tăng, thu nhập giảm, nhưng quy định đóng thuế giữ nguyên có nghĩa là người nộp thuế sẽ không còn để tích lũy phòng cho những trường hợp ốm đau, học tập hay nâng cao đời sống”.

Giảm thuế TNCN để kích cầu tiêu dùng nội địa

Theo báo cáo của Tổng cục Thuế, năm 2021, ước số thu từ thuế TNCN khoảng 123.000 tỷ đồng, đạt 114% dự toán, tăng 6,6% so với năm 2020. Trong đó, số thu từ hộ, cá nhân kinh doanh khoảng 16.476 tỷ đồng, bằng 87,9% so với năm 2020, đạt 85% dự toán. Số thu từ khối này giảm là do ảnh hưởng của dịch bệnh Covid-19 và Quốc hội có quyết định miễn, giảm thuế cho hộ kinh doanh khoảng 4.765,2 tỷ đồng.

Về cơ cấu đóng thuế TNCN, một chuyên gia phân tích: Năm qua, thông tin từ ngành thuế cho biết thuế TNCN từ bất động sản, chứng khoán tăng mạnh. Song, nếu tính theo số tuyệt đối thì cũng không nhiều. Thuế TNCN vẫn đến chủ yếu từ người làm công ăn lương.

Trao đổi với VnBusiness, Luật sư Nguyễn Văn An, Đoàn Luật sư Hà Nội cho rằng, để phục hồi kinh tế, thị trường cần liều thuốc đủ mạnh mới có thể kích cầu tiêu dùng trong dân chúng. Do đó, cần có gói kích cầu tổng thể. “Các cơ quan chức năng đã giảm thuế TNDN, thuế VAT thì cũng nên giảm thuế TNCN để vực dậy sức mua, từ đó mới có thể thúc đẩy các hoạt động sản xuất kinh doanh”, ông An kiến nghị.

Theo ông An, việc giảm thuế VAT 2% mới chỉ hỗ trợ cho người làm công ăn lương rất ít. Vì thế nên kết hợp với việc giảm 30% số thuế TNCN đối với tiền công tiền lương của người lao động, số thuế giảm không vượt quá 30 triệu đồng/năm. Điều này coi như Nhà nước hỗ trợ cho những người đang có thu nhập thêm một khoản để chi tiêu. Khi người dân mua sắm nhiều hơn cũng kích cầu kinh tế, và hoạt động của doanh nghiệp cũng sẽ khởi sắc hơn.

Đồng tình, PGS-TS Đinh Trọng Thịnh, Giảng viên Học viện Tài chính nhấn mạnh: “Nhà nước cần xem xét giảm thuế TNCN cho người lao động. Điều này là cần thiết và nên làm vì sẽ giúp kích cầu tiêu dùng nội địa, tăng tiêu thụ sản phẩm, tạo động lực cho phục hồi sản xuất, kinh doanh”.

Thanh Hoa

Lộ diện loạt dự án NƠXH quy mô lớn được đề xuất đầu tư ở Hà Nội

Cổ phiếu RCC bị hạn chế giao dịch, doanh nghiệp đối mặt áp lực dòng tiền và nợ vay

Rơi vào vùng trũng thông tin, ‘chất xúc tác’ nào giúp thị trường chứng khoán hồi phục?

M&A bất động sản bước vào chu kỳ mới: Cuộc sàng lọc của dòng vốn ‘khổng lồ’

Taseco Land: Gần 8.100 tỷ đồng ‘chôn’ trong hàng tồn kho, khối ngoại giảm sở hữu xuống dưới 10%

Cuộc ‘tháo chạy’ khỏi mặt bằng bán lẻ trung tâm đang tái diễn?

Masterise Homes: Thị trường quốc tế gọi tên “Nhà định chuẩn”

Cùng chuyên mục

Bộ Tài chính đề xuất giãn nộp 125.000 tỷ đồng thuế và tiền thuê đất

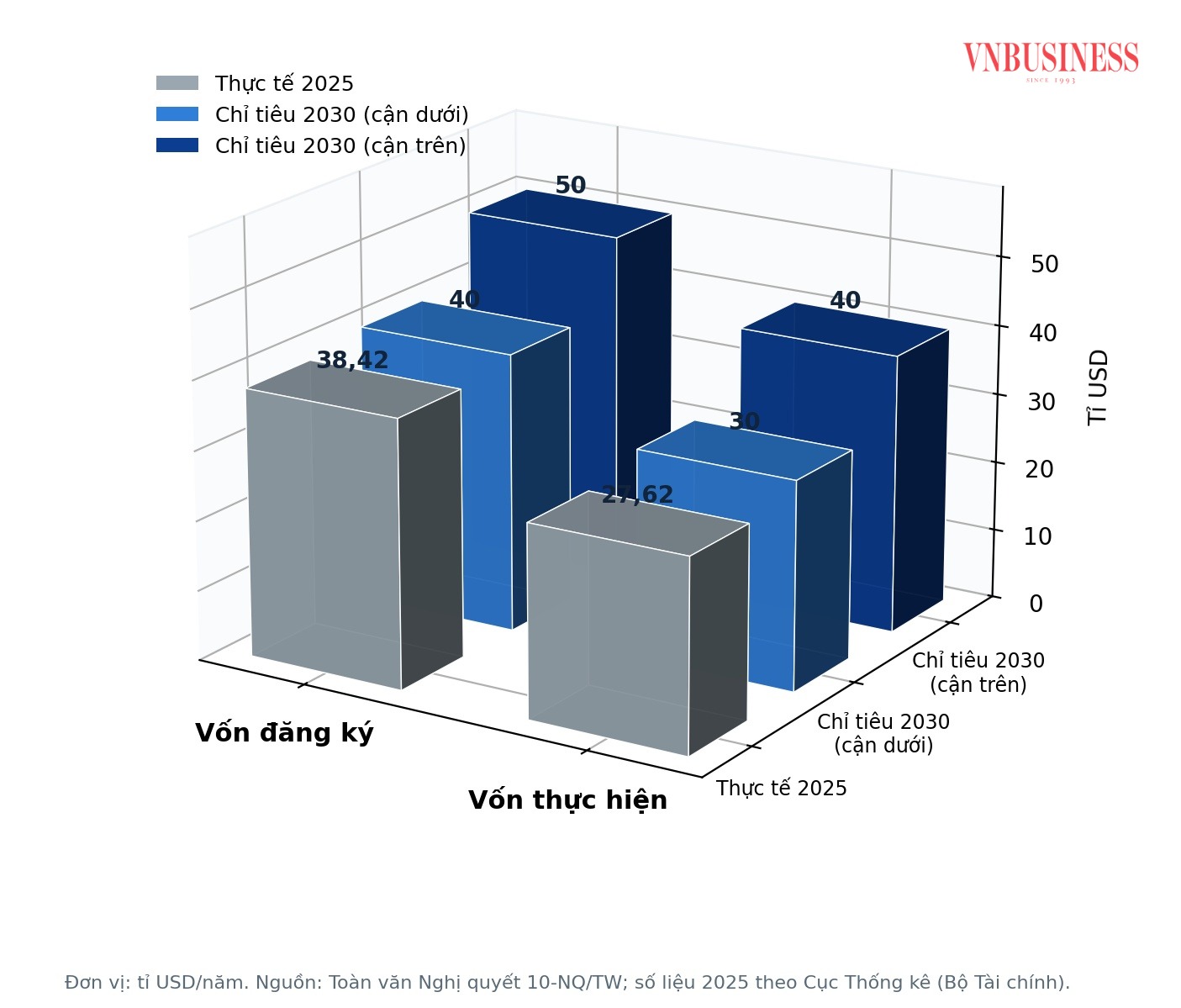

Nếu được Chính phủ thông qua, doanh nghiệp, hộ kinh doanh và cá nhân sẽ được gia hạn thời hạn nộp khoảng 125.000 tỷ đồng tiền thuế và tiền thuê đất trong năm 2026, qua đó giảm áp lực dòng tiền và hỗ trợ phục hồi tăng trưởng.

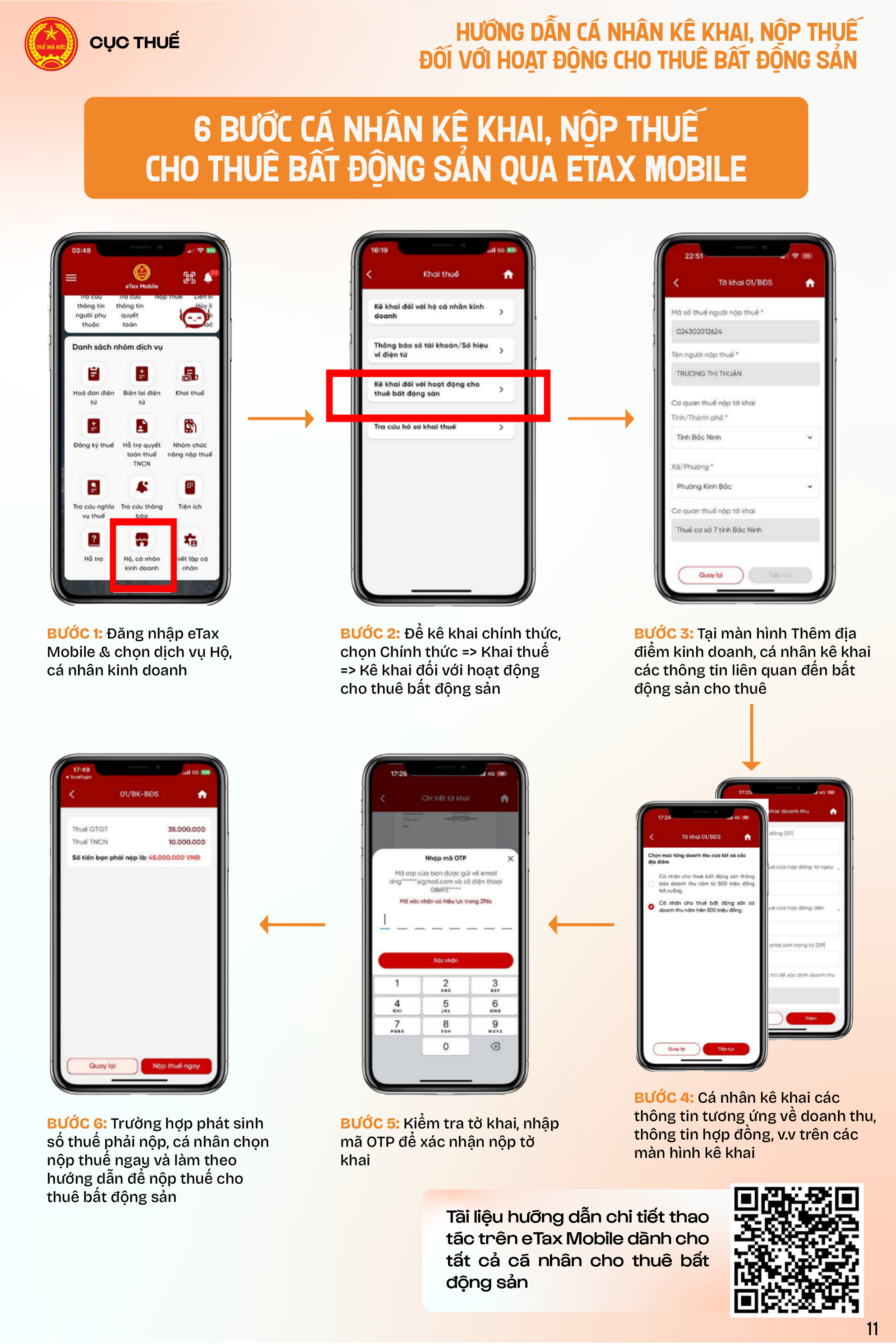

Cho thuê nhà 1 tỷ đồng trở xuống không phải nộp thuế, nhưng chủ nhà bắt buộc phải làm điều này

Cá nhân cho thuê bất động sản có doanh thu từ 1 tỷ đồng mỗi năm trở xuống sẽ chính thức không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân, nhưng bắt buộc kê khai doanh thu và thông tin tài khoản ngân hàng.

Hơn 8.900 vụ vi phạm bị phát hiện, Hải quan siết chặt cuộc chiến chống buôn lậu

Dù hoạt động xuất nhập khẩu duy trì đà tăng trưởng ấn tượng với số thu ngân sách đạt hàng trăm nghìn tỷ đồng, áp lực từ tội phạm buôn lậu và gian lận thương mại đang gia tăng mạnh mẽ với những thủ đoạn ngày càng tinh vi.

AI vào cuộc, hết thời "lách luật" bằng dòng tiền

Với việc nắm giữ dữ liệu của hàng trăm triệu tài khoản và triển khai "mắt thần" AI để soi xét từng giao dịch rủi ro, ngành thuế đang siết chặt vòng vây đối với các hành vi gian lận, quyết tâm xóa bỏ tình trạng kinh doanh "ngầm" và mua bán hóa đơn khống.

Thấy gì từ phản hồi của EVN về báo cáo tài chính 2025 và nhiều câu hỏi để ngỏ

Báo cáo tài chính hợp nhất năm 2025 của Tập đoàn Điện lực Việt Nam (EVN) ghi nhận lãi sau thuế 51.881 tỉ đồng, cao gấp 6,3 lần năm trước. Nhưng ngay sau khi con số này được chú ý, chính EVN lại phát đi thông tin nhấn mạnh rằng công ty mẹ vẫn còn lỗ lũy kế 5.611 tỉ đồng. Khoảng cách giữa hai con số, và việc tập đoàn chọn nhấn vào con số nào, là phần đáng chú ý nhất của câu chuyện.

Giao dịch ngân hàng đáng ngờ và vi phạm hóa đơn sẽ bị đưa vào diện giám sát trọng điểm

Bộ Tài chính vừa đề xuất một loạt biện pháp quản lý thuế chặt chẽ nhắm vào những đối tượng có rủi ro cao hoặc có dấu hiệu vi phạm pháp luật nhằm minh bạch hóa thị trường và ngăn chặn hiệu quả tình trạng thất thu ngân sách.

Chuyện xây dựng thương hiệu của các HTX trên 'phố Núi'

Trong bối cảnh nông nghiệp đang chuyển mạnh từ tư duy sản lượng sang tư duy giá trị, các HTX không còn đơn thuần là tổ chức liên kết nông dân mà đang trở thành hạt nhân của những chuỗi giá trị hiện đại.

Đừng bỏ lỡ

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Mật ong Phương Di: Tỏa sáng từ đại ngàn Tây Nguyên

Từ những cánh rừng hoa bạt ngàn của Gia Lai, HTX Mật ong Phương Di Bee đã xây dựng thành công chuỗi giá trị mật ong bền vững, đưa sản phẩm OCOP 5 sao quốc gia vươn xa và được Liên minh HTX Việt Nam trao tặng Giải Mai An Tiêm năm 2026.