Thanh toán dịch vụ công qua ngân hàng còn thấp

Hạ tầng thanh toán không dùng tiền mặt đã được xây dựng một cách căn bản và đồng bộ, nhưng tỷ lệ thanh toán dịch vụ công qua ngân hàng vẫn còn rất thấp.

Tại Hội thảo Đẩy mạnh thanh toán dịch vụ công qua ngân hàng vừa diễn ra, Phó Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) Nguyễn Kim Anh cho rằng mục tiêu đến cuối năm 2020 đưa tỷ lệ thanh toán bằng tiền mặt xuống còn 10% và xuống còn 8% cuối năm 2025 không phải là dễ dàng, đòi hỏi sự nỗ lực của không chỉ ngành ngân hàng mà các bộ ngành liên quan phối hợp thực hiện.

Bảo hiểm, y tế, giáo dục còn thấp

Theo Vụ Thanh toán, NHNN, 6 tháng đầu năm 2018, giao dịch thanh toán qua kênh Internet Banking đạt 127 triệu món với giá trị giao dịch 8.020 tỷ đồng, tương ứng tăng trưởng 50% và 32% so với cùng kỳ. Trong khi giao dịch thanh toán qua Mobile Banking đạt 81 triệu món với giá trị giao dịch 676 tỷ đồng, tăng trưởng 32% và 144%.

Tuy nhiên, theo ông Phạm Tiến Dũng, Vụ trưởng Vụ Thanh toán, lượng giao dịch thanh toán dịch vụ công như thanh toán thuế, tiền điện, nước, học phí, viện phí và các khoản chi trả an sinh xã hội khác chưa nhiều, chưa đạt được như kỳ vọng, dù hạ tầng thanh toán đã được xây dựng căn bản.

Hiện có khoảng 50 ngân hàng thỏa thuận phối hợp thu thuế điện tử với cơ quan thuế, hải quan; 26 ngân hàng cung ứng dịch vụ thu hộ tiền điện; 26 ngân hàng triển khai phối hợp thu tiền nước tại hơn 20 tỉnh, thành phố; 11 ngân hàng triển khai phối hợp thu tiền học phí, đa số được triển khai tại các trường đại học; 6 ngân hàng phối hợp triển khai dịch vụ thu hộ viện phí tại các bệnh viện lớn (như Bạch Mai, Chợ Rẫy…); 5 ngân hàng phối hợp chi trả lương hưu, trợ cấp bảo hiểm xã hội (BHXH).

Đại diện ngành BHXH cho biết, số người nhận lương hưu và trợ cấp BHXH hàng tháng qua thẻ ATM chiếm tỷ trọng còn thấp. Tính đến năm 2017 có khoảng 15% và đến tháng 2/2018 có khoảng 21% tổng số tiền thực hiện chi trả qua tài khoản ATM, tuy nhiên tỷ lệ phân bổ giữa các tỉnh, thành không đồng đều, chủ yếu tập trung tại các thành phố lớn.

Theo thống kê của Bộ Y tế, hàng năm, bộ này thu khoảng 100.000 tỷ đồng từ viện phí, phí bảo hiểm y tế, trong đó dù tiền thanh toán của BHXH được thực hiện qua ngân hàng nhưng lượng tiền viện phí trả bằng tiền mặt là rất lớn.

Trong khi đó, tỷ lệ thanh toán không dùng tiền mặt của ngành điện lực khá hơn. Giai đoạn 2015-2017, tỷ lệ thu tại quầy điện lực và thu qua các dịch vụ bán lẻ giảm mạnh, thay vào đó, tỷ lệ doanh thu tiền điện qua ngân hàng, tổ chức trung gian tăng mạnh từ 64,35% lên 83,57% số khách hàng.

Hoàn thiện chính sách

Hạ tầng thanh toán không dùng tiền mặt đã được xây dựng một cách căn bản và đồng bộ, nhưng tại sao tỷ lệ thanh toán dịch vụ công qua ngân hàng vẫn còn rất thấp?

Trả lời câu hỏi này, Vụ trưởng Vụ Thanh toán Phạm Tiến Dũng cho rằng nguyên nhân là do kết nối giữa ngân hàng với các tổ chức cung ứng dịch vụ công vẫn còn có những khó khăn, tốc độ triển khai chậm.

Chẳng hạn như việc có khách hàng muốn thanh toán phí gửi xe ô tô bằng thẻ của Vietcombank nhưng nhân viên trông xe chỉ chấp nhận thanh toán bằng thẻ của Techcombank, nên cuối cùng khách phải trả tiền mặt.

Ngoài ra, khả năng trao đổi, chia sẻ thông tin, truy xuất dữ liệu liên quan đến các khoản thanh toán phí dịch vụ công còn hạn chế. Đặc biệt, hạ tầng công nghệ thông tin, thanh toán ở khu vực nông thôn, vùng sâu, vùng xa chưa tốt.

Bà Trần Thị Hồng Anh, Giám đốc Trung tâm Phát triển sản phẩm và Marketing VietinBank, nêu ra những trở ngại mà ngân hàng đang đối mặt: “Hệ thống xây dựng xong, chúng tôi miễn phí thanh toán 3-6 tháng, thậm chí tặng tiền như hóa đơn 100.000 tặng thêm 20.000, để người dân quen với việc thanh toán qua ngân hàng. Tuy nhiên, chỉ mình ngân hàng đơn thương độc mã thì không thể duy trì mãi”.

Bên cạnh đó còn có một số nguyên nhân khách quan như: sự thuận tiện của tiền mặt và thói quen của người dân, tâm lý ngại thay đổi phương thức thanh toán của một bộ phận khách hàng…

Đưa ra các giải pháp tháo gỡ khó khăn, hầu hết các chuyên gia kiến nghị phải hoàn thiện khuôn khổ pháp lý và cơ chế chính sách về thanh toán qua ngân hàng, tiếp tục thực hiện tốt công tác đảm bảo an ninh an toàn trong thanh toán. Triển khai ứng dụng thêm các hình thức, phương thức thanh toán qua ngân hàng tiên tiến, hiện đại phù hợp với đặc thù thanh toán của mỗi loại hình dịch vụ công.

Đặc biệt, phải phân bổ đồng đều mạng lưới ngân hàng cung ứng dịch vụ thanh toán xuống vùng sâu, vùng xa. Đồng thời, mở rộng hợp tác giữa các đơn vị cung ứng dịch vụ công với các ngân hàng, tổ chức cung ứng giải pháp thanh toán; đẩy nhanh khả năng kết nối, trao đổi thông tin dữ liệu giữa đơn vị cung ứng dịch vụ công với ngân hàng.

Hoàng Hà

Gỡ vướng để đẩy nhanh loạt dự án quy mô lớn của T&T Group tại Quảng Trị

Lượng cổ phiếu bị bán giải chấp của gia đình Chủ tịch DIC Corp chiếm 4,3% vốn điều lệ

Lãi tăng mạnh nhưng công ty thủy điện của REE vẫn đứng trước nguy cơ bị hủy tư cách đại chúng

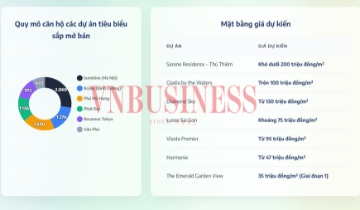

‘Mưa’ dự án khởi công và sắp mở bán, nguồn cung bất động sản có ‘như nấm’?

Rủi ro kế hoạch mua lại cổ phiếu quỹ của Vĩnh Hoàn

Chưa kịp hồi phục, doanh nghiệp địa ốc lại đối diện đợt thanh lọc mới

Lỗ 3 năm liền, Aqua City Hòa Bình gánh lỗ lũy kế 1.320 tỷ đồng, nợ hơn 2.200 tỷ đồng

Cùng chuyên mục

Chủ nhân giải 3 tỷ đồng từ HDBank đã lộ diện

Khoảnh khắc được hàng chục nghìn khách hàng mong chờ nhất suốt nhiều tháng qua đã chính thức vỡ oà khi HDBank công bố chủ nhân của giải thưởng đặc biệt trị giá 3 tỷ đồng trong chương trình “Tiết kiệm Tỷ phú”.

Soi lượng tiền ‘khủng’ hơn 1,3 triệu tỷ đồng gửi nhà băng lãi suất gần bằng 0

Số liệu mới công bố của Ngân hàng Nhà nước Việt Nam cho thấy lượng tiền gửi thanh toán của người dân trong hệ thống ngân hàng tiếp tục duy trì ở mức rất lớn, dù lãi suất gần như bằng 0.

Tín dụng bất động sản được kiểm soát: Thị trường vốn sẽ tái cấu trúc ra sao?

Trước động thái kiểm soát gắt gao tín dụng bất động sản đầu cơ, chỉ tập trung vốn vào nhu cầu nhà ở thực từ Ngân hàng Nhà nước và Chính phủ trong năm 2026, các doanh nghiệp đang đối mặt với khó khăn về dòng vốn.

Ngân hàng oằn mình "cõng" vốn, khẩn thiết tìm kênh "chia lửa"

Mục tiêu tăng trưởng GDP 10%/năm đòi hỏi nền kinh tế phải được "bơm" tới 5 triệu tỷ đồng mỗi năm. Khi các kênh huy động khác chưa thể bứt phá, tín dụng ngân hàng tiếp tục phải sắm vai "buồng phổi" duy trì nhịp đập kinh tế.

SME Forum 2026: Khi tri thức trở thành đòn bẩy tăng trưởng cho doanh nghiệp

SME Forum 2026, “Sức bật mới cho cuộc chơi lớn”, nơi tri thức và chiến lược giúp doanh nghiệp sản xuất, FMCG bứt phá trong bối cảnh kinh tế biến động.

Loạt "cá mập" Dragon Capital, VinaCapital, KIM sắp rót nghìn tỷ gom 200 triệu cổ phiếu SHB

Ngân hàng TMCP Sài Gòn - Hà Nội (HoSE: SHB) vừa công bố danh sách các nhà đầu tư chứng khoán chuyên nghiệp dự kiến tham gia đợt chào bán 200 triệu cổ phiếu riêng lẻ.

Soi lượng tiền ‘khủng’ hơn 1,3 triệu tỷ đồng gửi nhà băng lãi suất gần bằng 0

Số liệu mới công bố của Ngân hàng Nhà nước Việt Nam cho thấy lượng tiền gửi thanh toán của người dân trong hệ thống ngân hàng tiếp tục duy trì ở mức rất lớn, dù lãi suất gần như bằng 0.

Vì sao 'nút thắt' Hormuz khiến giá xăng nóng lên?

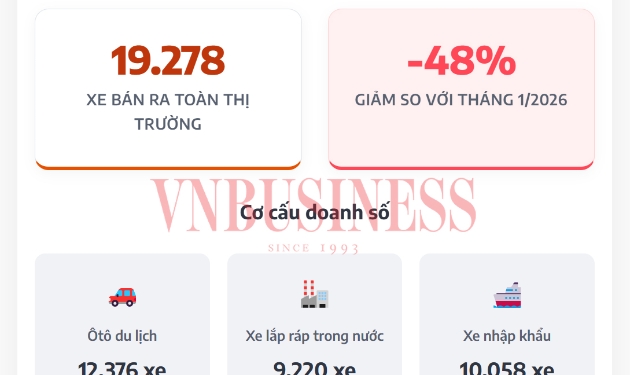

Doanh số ôtô 'bốc hơi' gần 50%, có bất thường?

Đừng bỏ lỡ

Giá xăng dầu thế giới tăng mạnh, nguồn cung trong nước ra sao?

Giá xăng dầu thế giới tăng mạnh, nguồn cung trong nước ra sao?

Diễn biến căng thẳng tại Trung Đông đang tác động tới thị trường năng lượng toàn cầu, gây ảnh hưởng tới giá xăng dầu trong nước. Tuy vậy, nguồn cung vẫn được đảm bảo và trong tầm kiểm soát.