Chỉ số tiếp cận tín dụng của Việt Nam thăng hạng

Chỉ số “Tiếp cận tín dụng” của Việt Nam trong những năm qua được đánh giá cao, đặc biệt trong năm 2018 đã được Ngân hàng Thế giới xếp hạng 29/190, tăng 3 bậc và đứng thứ 4 trong ASEAN.

Tại Hội nghị trực tuyến về Cải cách thủ tục hành chính và quyết tâm thực hiện Nghị quyết 19 và 35 của Chính phủ do Ngân hàng Nhà nước (NHNN) tổ chức vào sáng nay (18/10), lãnh đạo NHNN cho biết, kết quả xếp hạng chỉ số cải cách hành chính (Par Index) trong 3 năm liên tiếp (2015, 2016, 2017), NHNN tiếp tục giữ vị trí dẫn đầu trong số 19 Bộ, ngành.

Chỉ số “Tiếp cận tín dụng” của Việt Nam trong những năm qua được đánh giá cao, đặc biệt trong năm 2018 đã được Ngân hàng Thế giới xếp hạng 29/190, tăng 3 bậc và đứng thứ 4 trong ASEAN.

Ngân hàng Nhà nước cho biết, các tổ chức tín dụng tích cực đổi mới, cải tiến các quy trình cấp tín dụng theo chủ trương của Chính phủ, NHNN. Các quy trình cung cấp sản phẩm dịch vụ sau cải tiến đã được đơn giản hóa, đảm bảo thuận tiện, nhanh gọn cho khách hàng. Một số ngân hàng đã triển khai xây dựng và áp dụng hệ thống đăng ký khoản vay trực tuyến qua internet và ứng dụng điện thoại tạo điều kiện cho khách hàng chủ động đăng ký khoản vay trực tuyến, thông tin đã nhập của khách hàng được dùng làm cơ sở để thẩm định, kiểm tra nhu cầu tài chính của khách hàng, giảm thiểu thời gian tiếp xúc trực tiếp hoặc phải đến ngân hàng giao dịch, giảm bớt phiền hà cho khách hàng.

Một số ngân hàng cũng đã tích hợp hệ thống đánh giá tín dụng cá nhân và hệ thống phê duyệt khoản vay nhằm rút ngắn thời gian giải quyết khoản vay cho khách hàng. Chẳng hạn tại Ngân hàng Bản Việt có thời gian thẩm định ngắn nhất đối với 1 bộ hồ sơ vay vốn của cá nhân, hộ sản xuất là 1 ngày, đối với doanh nghiệp là 2 ngày; Ngân hàng Sài Gòn có thời gian xử lý hồ sơ nhanh nhất là trong 1 ngày làm việc.

Nhiều ngân hàng đã đầu tư mạnh trong lĩnh vực công nghệ thông tin để phát triển các sản phẩm online, đưa ra nhiều gói sản phẩm, dịch vụ mới hiện đại và tiện dụng cung cấp cho nhiều đối tượng phân khúc khách hàng. Hầu hết các dịch vụ được tự động hóa, sử dụng công nghệ có tính an toàn, bảo mật cao để cung ứng đến khách hàng.

NHNN khẳng định, thời gian tới sẽ lành mạnh hóa và nâng cao năng lực tài chính, tập trung vào tăng vốn và cải thiện chất lượng nguồn vốn tự có, đáp ứng đầy đủ tỷ lệ an toàn vốn tối thiểu theo quy định của pháp luật và chuẩn mực quốc tế; tích cực, chủ động triển khai đồng bộ, quyết liệt các giải pháp kiểm soát chất lượng tín dụng, giảm nợ xấu, nâng cao chất lượng tài sản.

Chuyển đổi mạnh mẽ mô hình kinh doanh theo mô hình đa dạng hóa sản phẩm dịch vụ ngân hàng phi tín dụng; nâng cao tính chuyên môn, chuyên nghiệp trong cung ứng dịch vụ ngân hàng điện tử; tiếp tục tiến hành rà soát, củng cố các hoạt động kinh doanh chính; ưu tiên cấp tín dụng cho các ngành, lĩnh vực quan trọng, then chốt của nền kinh tế, góp phần thúc đẩy cơ cấu lại nền kinh tế.

Huyền Anh

Gỡ vướng để đẩy nhanh loạt dự án quy mô lớn của T&T Group tại Quảng Trị

Lượng cổ phiếu bị bán giải chấp của gia đình Chủ tịch DIC Corp chiếm 4,3% vốn điều lệ

Lãi tăng mạnh nhưng công ty thủy điện của REE vẫn đứng trước nguy cơ bị hủy tư cách đại chúng

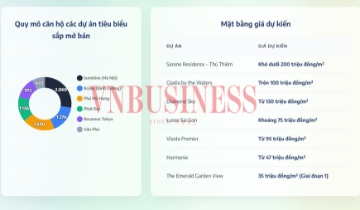

‘Mưa’ dự án khởi công và sắp mở bán, nguồn cung bất động sản có ‘như nấm’?

Rủi ro kế hoạch mua lại cổ phiếu quỹ của Vĩnh Hoàn

Chưa kịp hồi phục, doanh nghiệp địa ốc lại đối diện đợt thanh lọc mới

Lỗ 3 năm liền, Aqua City Hòa Bình gánh lỗ lũy kế 1.320 tỷ đồng, nợ hơn 2.200 tỷ đồng

Cùng chuyên mục

Chủ nhân giải 3 tỷ đồng từ HDBank đã lộ diện

Khoảnh khắc được hàng chục nghìn khách hàng mong chờ nhất suốt nhiều tháng qua đã chính thức vỡ oà khi HDBank công bố chủ nhân của giải thưởng đặc biệt trị giá 3 tỷ đồng trong chương trình “Tiết kiệm Tỷ phú”.

Soi lượng tiền ‘khủng’ hơn 1,3 triệu tỷ đồng gửi nhà băng lãi suất gần bằng 0

Số liệu mới công bố của Ngân hàng Nhà nước Việt Nam cho thấy lượng tiền gửi thanh toán của người dân trong hệ thống ngân hàng tiếp tục duy trì ở mức rất lớn, dù lãi suất gần như bằng 0.

Tín dụng bất động sản được kiểm soát: Thị trường vốn sẽ tái cấu trúc ra sao?

Trước động thái kiểm soát gắt gao tín dụng bất động sản đầu cơ, chỉ tập trung vốn vào nhu cầu nhà ở thực từ Ngân hàng Nhà nước và Chính phủ trong năm 2026, các doanh nghiệp đang đối mặt với khó khăn về dòng vốn.

Ngân hàng oằn mình "cõng" vốn, khẩn thiết tìm kênh "chia lửa"

Mục tiêu tăng trưởng GDP 10%/năm đòi hỏi nền kinh tế phải được "bơm" tới 5 triệu tỷ đồng mỗi năm. Khi các kênh huy động khác chưa thể bứt phá, tín dụng ngân hàng tiếp tục phải sắm vai "buồng phổi" duy trì nhịp đập kinh tế.

SME Forum 2026: Khi tri thức trở thành đòn bẩy tăng trưởng cho doanh nghiệp

SME Forum 2026, “Sức bật mới cho cuộc chơi lớn”, nơi tri thức và chiến lược giúp doanh nghiệp sản xuất, FMCG bứt phá trong bối cảnh kinh tế biến động.

Loạt "cá mập" Dragon Capital, VinaCapital, KIM sắp rót nghìn tỷ gom 200 triệu cổ phiếu SHB

Ngân hàng TMCP Sài Gòn - Hà Nội (HoSE: SHB) vừa công bố danh sách các nhà đầu tư chứng khoán chuyên nghiệp dự kiến tham gia đợt chào bán 200 triệu cổ phiếu riêng lẻ.

Soi lượng tiền ‘khủng’ hơn 1,3 triệu tỷ đồng gửi nhà băng lãi suất gần bằng 0

Số liệu mới công bố của Ngân hàng Nhà nước Việt Nam cho thấy lượng tiền gửi thanh toán của người dân trong hệ thống ngân hàng tiếp tục duy trì ở mức rất lớn, dù lãi suất gần như bằng 0.

Vì sao 'nút thắt' Hormuz khiến giá xăng nóng lên?

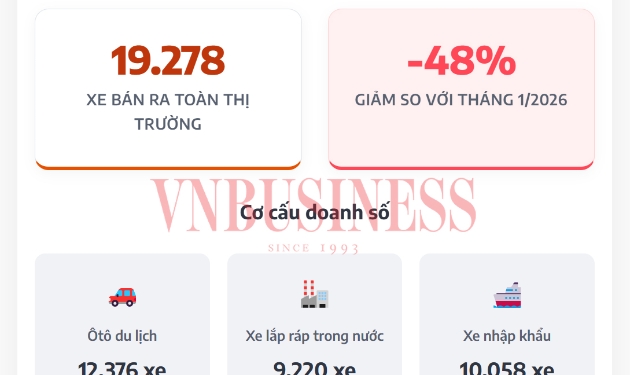

Doanh số ôtô 'bốc hơi' gần 50%, có bất thường?

Đừng bỏ lỡ

Giá xăng dầu thế giới tăng mạnh, nguồn cung trong nước ra sao?

Giá xăng dầu thế giới tăng mạnh, nguồn cung trong nước ra sao?

Diễn biến căng thẳng tại Trung Đông đang tác động tới thị trường năng lượng toàn cầu, gây ảnh hưởng tới giá xăng dầu trong nước. Tuy vậy, nguồn cung vẫn được đảm bảo và trong tầm kiểm soát.