Gói tín dụng 120.000 tỷ đồng: Vì sao doanh nghiệp không mặn mà, người thu nhập thấp thờ ơ?

Các doanh nghiệp không mặn mà với việc tham gia các dự án thuộc gói tín dụng 120.000 tỷ đồng bởi bị khống chế mức lợi nhuận không quá 10%. Trong khi đó, mức lãi suất cho vay lên tới 8,2%/năm là quá cao, quá sức chịu đựng của người có thu nhập thấp ở đô thị.

Theo báo cáo của Ngân hàng Nhà nước về việc triển khai chương trình tín dụng 120.000 tỷ đồng phát triển nhà ở xã hội, nhà ở công nhân, cải tạo, sửa chữa chung cư cũ theo Nghị quyết 33 của Chính phủ, đến nay mới có BIDV và Agribank đã ký hợp đồng tín dụng tài trợ 3 dự án nhà ở xã hội tại tỉnh Phú Thọ, Quảng Ninh và Bắc Ninh, số tiền giải ngân đạt 82,7 tỷ đồng.

Lãi suất cho vay nhà ở xã hội cao hơn vay mua nhà thương mại?

Bà Phùng Thị Bình, Phó Tổng Giám đốc Agribank cho biết dù ngân hàng đang tiếp cận nhiều dự án nhưng quá trình triển khai gặp nhiều vướng mắc trong việc giải quyết các thủ tục pháp lý, gây mất rất nhiều thời gian cho các doanh nghiệp khi thực hiện.

Bà Bình cho rằng các doanh nghiệp không mặn mà với việc tham gia các dự án thuộc gói tín dụng này bởi họ bị khống chế mức lợi nhuận không quá 10%. Hơn nữa, mức giá bán và người mua nhà lại do các sở, ban ngành của tỉnh/thành phố nơi có dự án lựa chọn.

“Chỉ cần dự án chậm tiến độ thôi là chủ đầu tư sẽ không có lãi, nên họ không mặn mà với việc tham gia vào những dự án như thế này”, bà Bình nói.

Trong khi đó, nhiều người muốn tiếp cận gói tín dụng 120.000 tỷ đồng cũng bày tỏ quan điểm lãi suất lên đến 8,2%/năm là quá cao, quá sức chịu đựng của người có thu nhập thấp ở đô thị. Chẳng hạn, trường hợp căn hộ nhà ở xã hội có giá 1 tỷ đồng, thanh toán trước 20% là 200 triệu đồng và được vay 80% là 800 triệu đồng, với lãi suất 8,2%/năm thì người vay phải trả bình quân 5,46 triệu đồng/tháng trong năm đầu tiên, đồng thời còn phải trả một phần nợ gốc.

Thực tế, mức lãi suất ưu đãi cho vay mua nhà ở thương mại đang được một số ngân hàng áp dụng trong thời gian ngắn còn thấp hơn cả lãi suất của gói tín dụng 120.000 tỷ đồng, như Woori Bank (7,2%/năm), SHB, MBBank và Hong Leong Bank (7,5%/năm), Shinhan Bank (7,6%/năm); BIDV (7,8%/năm), Agribank và Vietcombank (8%/năm)…

Chị Nguyễn Minh Phương (Hà Nội) chia sẻ: “Trước đây, được một số người thân giới thiệu có gói tín dụng cho vay mua nhà ở xã hội với lãi suất 5%/năm nhưng gần 2 năm nay, tôi vẫn chưa tìm được dự án nào có hỗ trợ gói vay này. Vừa rồi, tôi tìm hiểu gói tín dụng 120.000 tỷ đồng, nhưng lãi suất cho vay lên tới 8,2%/năm, còn cao hơn cả lãi suất cho vay mua nhà thương mại tại các ngân hàng. Trong khi thủ tục cho vay mua nhà thương mại thuận lợi hơn nhiều so với vay gói 120.000 tỷ. Vì vậy, tôi đang cân nhắc việc từ bỏ ý định mua nhà ở xã hội”.

Chưa kể, thời gian ưu đãi của gói tín dụng 120.000 tỷ đồng đối với người mua nhà chỉ trong 5 năm là quá ngắn. Riêng thời gian ưu đãi đối với chủ đầu tư dự án nhà ở xã hội, nhà ở công nhân, dự án cải tạo, xây dựng lại nhà chung cư trong 3 năm chỉ phù hợp với các dự án quy mô trung bình, chưa phù hợp với các dự án quy mô lớn.

Lại lo 'ế' vốn

Nhìn từ gói tín dụng mua nhà ở xã hội theo Nghị định 100 cho vay đối với cá nhân, hộ gia đình để mua, thuê mua nhà ở xã hội, nhà ở cho công nhân, với mức lãi suất 4,8-5%/năm cũng đang "ế" vốn, nhiều chuyên gia băn khoăn liệu gói tín dụng 120.000 tỷ đồng có đi vào “vết xe đổ” như một số gói tín dụng trước đó?

Theo tìm hiểu của VnBusiness, kế hoạch giải ngân gói tín dụng cho vay mua nhà ở xã hội theo Nghị định 100 trong năm 2022 sẽ cho vay 6.800 tỷ đồng và năm 2023 là 8.200 tỷ đồng. Tuy nhiên, trên thực tế, năm 2022 chỉ giải ngân được 4.183 tỷ đồng với 11.545 khách hàng. Số vốn còn lại để cho vay trong năm 2023 là gần 11.000 tỷ đồng, nhưng danh sách các địa phương gửi về thì nhu cầu vốn đến nay chỉ hơn 4.300 tỷ đồng, như vậy còn "ế " gần 7.000 tỷ đồng.

Ông Nguyễn Xuân Bắc, Phó Vụ trưởng Vụ Tín dụng các ngành kinh tế (NHNN) cho biết, đối với việc cho vay qua các tổ chức tín dụng được chỉ định, đến nay, 4 ngân hàng thương mại nhà nước đều đã ban hành đầy đủ quy trình triển khai cho vay, nhưng lại chưa thể triển khai. Nguyên nhân là do ngân sách nhà nước chưa bố trí được nguồn ngân sách cấp bù lãi suất.

Trong khi đó, đại diện Ngân hàng Chính sách xã hội lý giải nguyên nhân giải ngân gói này chậm là do thiếu dự án nhà ở xã hội để thuê, mua; một số đối tượng đăng ký vay nhưng không đáp ứng đủ yêu cầu.

Chia sẻ với VnBusiness, ông Nguyễn Trí Hiếu, chuyên gia tài chính - ngân hàng, đánh giá nếu so sánh với gói tín dụng cho nhà ở xã hội theo Nghị định 100 thì gói tín dụng 120.000 tỷ đồng có vẻ gian nan hơn cho người vay vốn, bởi chính sách ưu đãi cho chủ đầu tư và người dân vay vốn kém hấp dẫn hơn.

“Nếu có nguồn cung nhà ở xã hội thì người mua, thuê mua nhà ở xã hội chắc chắn sẽ lựa chọn vay ưu đãi 4,8%/năm tại Ngân hàng Chính sách xã hội, thay vì phải vay với lãi suất lên tới 8,2%/năm. Nên gói tín dụng 120.000 nghìn tỷ đồng có thể "bị ế" vì người mua, thuê mua nhà ở xã hội không lựa chọn để vay”, ông Hiếu nói.

Chuyên gia này phân tích, kể cả nếu vay được vốn từ gói tín dụng 120.000 tỷ đồng, sau thời gian ưu đãi, khi người vay phải thỏa thuận lãi suất với ngân hàng sẽ có rủi ro. Nếu phải trả lãi theo lãi suất thương mại bình thường thực sự là gánh nặng đối với bên vay khi đây đều là người có thu nhập thấp.

"Thông thường, số tiền người vay phải trả cho ngân hàng cả gốc lẫn lãi không nên quá 50% thu nhập mỗi tháng, nhưng với lãi suất sau thời gian ưu đãi có thể vượt mức 10%/năm, tiền phải trả cho ngân hàng rất nhiều. Vì vậy, gói hỗ trợ này chưa chắc đã thu hút sự quan tâm của người mua nhà", ông Hiếu nhận định.

Huyền Anh

VN-Index hướng 1.800 điểm: Định giá còn hấp dẫn, nhưng dòng tiền đã sẵn sàng?

Dược Cửu Long: Lợi nhuận 6 tháng gần như ‘bốc hơi’, cổ phiếu biến động mạnh

Đất bỏ hoang có thể bị đánh thuế, giới đầu cơ có lo?

Không gian đáng sống là nền tảng của đô thị tri thức T&T Homes

Phú Quốc chuẩn bị 50.000 căn nhà ở xã hội và cho thuê đón “làn sóng chuyên gia” đổ bộ

Loạt cổ phiếu doanh nghiệp nhà nước tăng trần, điều gì đang kích hoạt dòng tiền?

Sức hút của đất nền đang dần ‘cạn kiệt’?

Cùng chuyên mục

Hàng loạt ngân hàng sẽ triển khai gói tín dụng quy mô lớn, lãi suất ưu đãi cho doanh nghiệp nhỏ và vừa

Ngân hàng Nhà nước vừa chính thức phát động một chương trình tín dụng quy mô lớn với lãi suất ưu đãi đặc biệt nhằm khơi thông nguồn lực tài chính cho các động lực tăng trưởng và cộng đồng doanh nghiệp nhỏ và vừa.

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank?

Moody's Ratings vừa nâng nhiều hạng mục xếp hạng tín nhiệm của Ngân hàng TMCP Đông Nam Á (SeABank) và điều chỉnh triển vọng từ “Ổn định” lên “Tích cực”.

Nợ xấu gia tăng, dự phòng rủi ro mỏng dần

Hệ thống ngân hàng đang bước vào giai đoạn đầy thách thức khi quy mô nợ xấu gia tăng. Trong khi những "khối u" nợ xấu liên tục phình to thì lớp lá chắn dự phòng rủi ro của nhiều nhà băng lại có dấu hiệu mỏng dần, đặt ra những lo ngại về chất lượng tài sản trong giai đoạn nửa cuối năm 2026.

Thủ tướng chỉ đạo nâng tỷ lệ vốn Nhà nước tại VietinBank lên mức tối thiểu 65%

Căn cứ theo quyết định mới nhất về phân loại doanh nghiệp để thực hiện cơ cấu lại vốn, Ngân hàng Thương mại Cổ phần Công Thương Việt Nam được yêu cầu xây dựng phương án tăng tỷ lệ sở hữu Nhà nước nhằm đảm bảo vai trò chi phối và đáp ứng đúng tiêu chí phân loại mới dành cho các tổ chức tín dụng trọng yếu.

Nam A Bank lãi tăng mạnh nhờ giảm dự phòng, tỷ lệ nợ xấu giảm còn 1,47%

Ngân hàng TMCP Nam Á ghi nhận lợi nhuận quý II năm 2026 tăng trưởng hơn 220 tỷ đồng so với cùng kỳ năm trước chủ yếu nhờ việc cắt giảm chi phí dự phòng rủi ro tín dụng tới 77%.

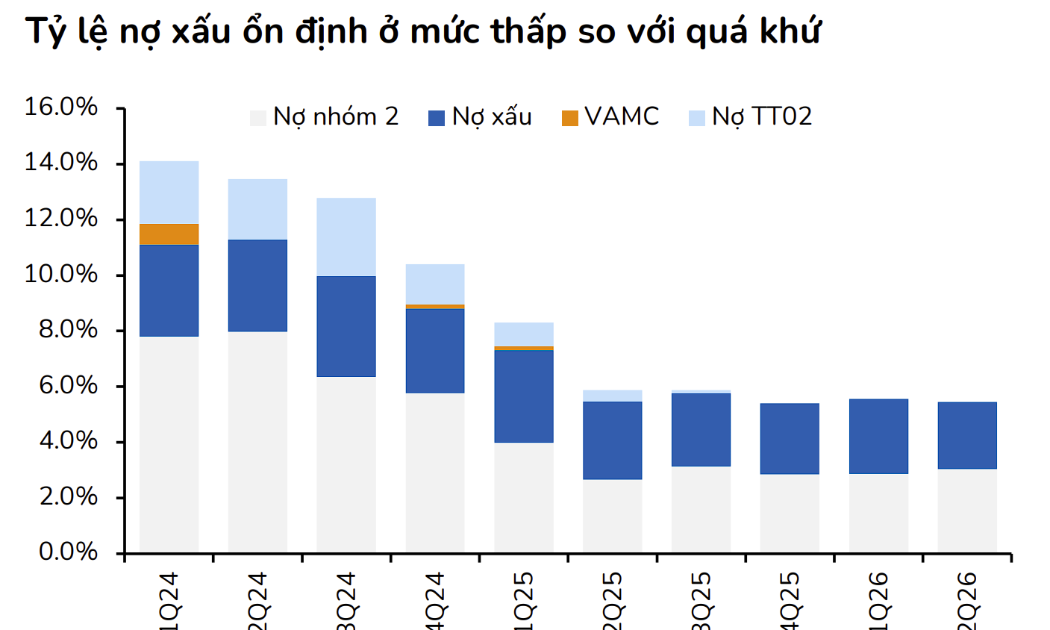

Tỷ lệ nợ xấu xuống mức thấp nhất trong nhiều năm, VPBank được nhiều CTCK đánh giá tích cực

Chất lượng tài sản của VPBank tiếp tục cải thiện rõ nét trong nửa đầu năm 2026 khi tỷ lệ nợ xấu và nợ nhóm 2 xuống mức thấp nhất nhiều năm. Kết quả này phản ánh hiệu quả từ chiến lược đầu tư dài hạn của ngân hàng vào quản trị rủi ro, dữ liệu và công nghệ.

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Từ cây chè đến sinh kế bền vững

Từ cây chè đến sinh kế bền vững

Từ vùng chè từng bị bỏ hoang, HTX Chè Tân Lập đã từng bước khôi phục vùng nguyên liệu, liên kết hơn 300 hộ dân và tạo việc làm, thu nhập ổn định cho người dân địa phương. Cây chè nay không chỉ là sản phẩm hàng hóa mà còn trở thành sinh kế quan...