'Con sóng' nào sẽ dẫn dắt thị trường chứng khoán?

Những thông tin tích cực liên tục xuất hiện, củng cố đà tăng cho thị trường chứng khoán trong ngắn hạn. Tuy nhiên, “con sóng” lần này rất có thể đến từ nhà đầu tư cá nhân trong nước, khi mà dòng vốn ngoại đang có xu hướng chậm lại.

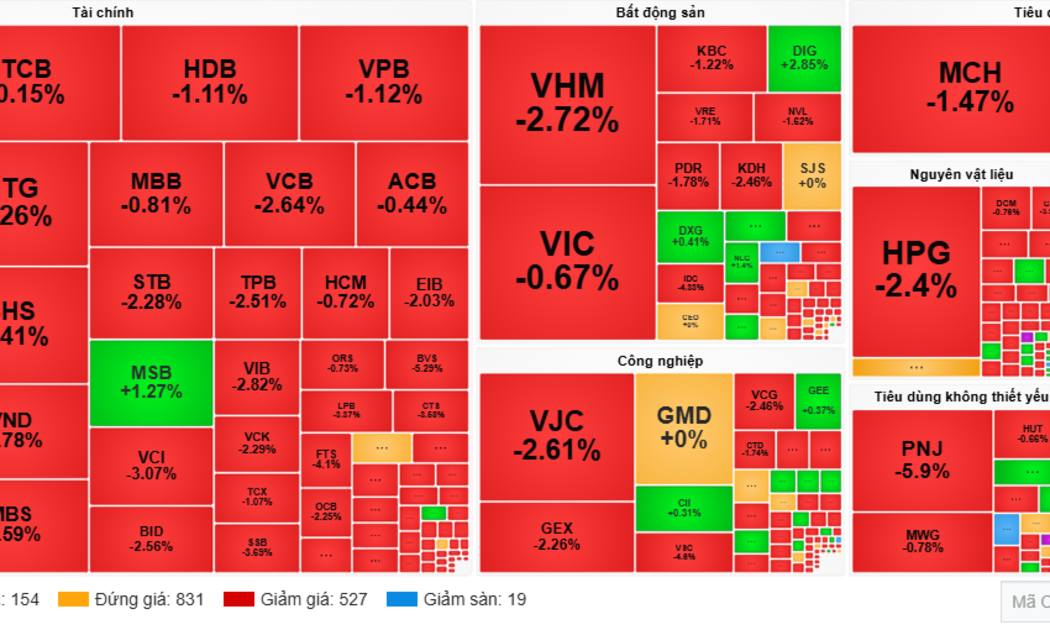

Trong tháng 11 và đầu tháng 12 vừa qua, VN-Index phục hồi ấn tượng từ vùng đáy dưới 900 điểm, tiến sát 1.100 điểm chỉ trong vòng 3 tuần, nhờ lực mua mạnh từ dòng tiền bắt đáy của khối ngoại, nhất là nguồn tiền mới từ các quỹ ETF.

Tăng trở lại trên nền định giá thấp

Bên cạnh đó, các công ty bất động sản gặp khó khăn bắt đầu tìm ra giải pháp để cơ cấu lại các khoản nợ và huy động được nguồn vốn mới.

Thêm vào đó, Ngân hàng Nhà nước đưa ra quy định mới về việc một số loại giấy tờ có giá do doanh nghiệp phát hành có thể đăng ký và sử dụng trong hoạt động thị trường mở của Ngân hàng Nhà nước. Nhờ đó, thị trường trái phiếu đã bắt đầu được cải thiện, lợi suất ổn định ở vùng 18-20%. Việc Chính phủ đã thảo luận và đưa ra một số giải pháp nhằm cải thiện thanh khoản thị trường cũng giúp nhà đầu tư trong nước tích cực tham gia vào xu hướng phục hồi của thị trường.

Xét về tình hình vĩ mô, kinh tế Việt Nam vẫn đang tiếp tục phục hồi một cách ấn tượng. Đáng chú ý, VND đã có sự hồi phục nhanh chóng với mức tăng 4,4%, từ đó thu hẹp đà mất giá so với USD về mức 4% tính từ với đầu năm. Ngoài lượng tiền đầu tư vào cổ phiếu, các dòng vốn vào các thương vụ mua bán sáp nhập, giải ngân vốn FDI và thặng dư xuất nhập khẩu vẫn đang hỗ trợ cho tiền Đồng trong dài hạn.

Dragon Capital cho rằng, điều này giúp Ngân hàng Nhà nước sẽ có rất nhiều dư địa để tập trung vào các mục tiêu khác, khi mà vấn đề về tỷ giá đã được kiểm soát.

“Khả năng đỉnh điểm của sự bi quan đã qua khi Chính phủ sẽ đưa ra các giải pháp để giúp doanh nghiệp vượt qua khó khăn trên thị trường trái phiếu doanh nghiệp, áp lực bán giải chấp giảm mạnh, và Trung Quốc sắp mở cửa trở lại", Dragon Capital nhận định.

Về định giá, chỉ số PE dự phóng chỉ ở mức 9,4 lần, thấp hơn đáng kể so với các thị trường trong khu vực, sẽ là cơ sở vững chắc để thị trường tăng trở lại khi sự hoảng loạn qua đi và các áp lực suy thoái đã giảm bớt.

Dù hiện tại, tâm lý chung của các nhà đầu tư vẫn tương đối thận trọng trước những rủi ro còn hiện hữu, và điều này được thể hiện ở việc thị trường đang có sự tích lũy nhất định, chờ đợi kết quả từ cuộc họp của Cục Dự trữ Liên bang Mỹ (FED) tháng 12 để có những bước phát triển tiếp theo.

Đánh giá về phiên họp của FED, Chứng khoán DSC trích dẫn những dự báo của các tổ chức kinh tế lớn nghiêng về khả năng có nhiều màu sắc tích cực hơn khi diễn biến liên thị trường đang tương đối ổn định với lợi suất trái phiếu chính phủ, chỉ số USD Index duy trì đà giảm ngắn hạn.

Theo đó, DSC cho rằng, bối cảnh thị trường hiện tại vẫn tương đối ổn trong ngắn hạn, ủng hộ xu hướng có thể tiếp tục hồi phục của chỉ số chung. Khoảng thời gian tích lũy 1-3 tuần là cần thiết trong mỗi đợt tăng giá.

Tuy nhiên, nhiều ý kiến lưu ý, về trung dài hạn, thị trường vẫn chịu nhiều áp lực, bởi thời kỳ tiền rẻ đã qua, chi phí kinh doanh cao hơn làm cho dòng tiền có xu hướng trú ẩn nhiều hơn. Vì vậy, trong giai đoạn từ nay đến cuối năm, khó kỳ vọng thị trường có những bứt tốc mạnh mà theo xu hướng tích lũy và có phục hồi từng đoạn ngắn, tạo bước chạy đà cho năm sau.

“Con sóng” đến từ nhà đầu tư cá nhân trong nước

Ngoài kỳ vọng thông tin tích cực từ cuộc họp của FED, giới đầu tư kỳ vọng bước sang năm 2023, thanh khoản thị trường chứng khoán cũng sẽ được cải thiện đáng kể nhờ room tín dụng mới. Trong khi đó, lực cầu từ dòng vốn ngoại đang có xu hướng chậm lại, bởi giai đoạn cuối năm, khối này thường có xu hướng tái cơ cấu danh mục cho năm sau.

Mặt khác, nhiều nhà đầu tư cá nhân cho biết vẫn đứng ngoài quan sát và chỉ tham gia khi bối cảnh thực sự bớt rủi ro.

Hơn nữa, theo góc nhìn phân tích kỹ thuật, chuyên gia đánh giá thị trường đã bắt đầu cho thấy các tín hiệu điều chỉnh đang dần hình thành và dòng tiền đang có sự luân chuyển từ các nhóm thu hút dòng vốn khối ngoại sang các nhóm vốn hoá nhỏ hơn.

“Sau giai đoạn tăng mạnh của chỉ số và thanh khoản, xu hướng giằng co sẽ trở lại khi hoạt động mua ròng của vốn ngoại bão hòa. Khả năng nhà đầu tư cá nhân sẽ tham gia mạnh mẽ hơn từ nửa sau tháng 12”, ông Bùi Nguyên Khoa, Trưởng nhóm Phân tích thị trường, Công ty Chứng khoán BIDV (BSC) nói.

Đồng quan điểm, ông Bùi Văn Huy, Giám đốc Chi nhánh TP.HCM Chứng khoán DSC cho rằng, “con sóng” tiếp theo sẽ là nhịp của nhà đầu tư cá nhân, một bộ phận không nhỏ chưa tham gia kịp trong những nhịp vừa qua. Khi bối cảnh thực sự cải thiện trong ngắn hạn, số đông sẽ tự tin hơn trong việc tham gia.

Tuy nhiên, nhà đầu tư cần chú ý, thị trường cũng sẽ có sự phân hóa rất cao chứ không "dễ ăn" như nhịp hồi trong gần 1 tháng trở lại đây. Bởi, việc thị trường hồi phục mạnh trong thời gian gần đây đã khiến mặt bằng giá cổ phiếu lên cao, do đó việc giao dịch không cẩn trọng có thể tiếp tục gây ra những khoản lỗ lớn trong thời gian tới.

Để đón được đợt "sóng" tiếp theo một cách tốt nhất, các chuyên gia của DSC khuyến nghị nhà đầu tư cần đoán được khẩu vị dòng tiền nhà đầu tư cá nhân.

DSC đánh giá một số nhóm ngành có thể có "sóng" do có xúc tác cuối năm có thể kể đến như ngân hàng khi được cấp thêm room tín dụng cuối năm và mở room khi bước qua năm mới, đồng thời đây cũng là nhóm cổ phiếu đã tạo đỉnh và đáy trước thị trường chung.

Bên cạnh đó, chứng khoán cũng là nhóm ngành luôn được nhà đầu tư cá nhân ưa thích khi thanh khoản sôi động trở lại và thị trường diễn biến tích cực.

Ngoài ra, với kỳ vọng giá thép thế giới phục hồi trở lại sau khi Trung Quốc giải cứu thị trường bất động sản và mở cửa thị trường, cộng thêm kỳ vọng giải ngân gói đầu tư công cũng là động lực thúc đẩy nhóm thép và đầu tư công.

Hải Giang

Mạnh tay xử lý hơn 600.000 mã số thuế "ảo" để khơi thông nguồn lực

Lãi suất cho vay "nóng" dần: Doanh nghiệp gồng mình, ngân hàng giải bài toán khó

Đề xuất thuế 12,5% từ Mỹ: Đã đến lúc hàng Việt vượt cuộc chơi giá rẻ

Giá cà phê đi ngang, tâm lý thận trọng bao trùm

Thống đốc Phạm Đức Ấn: “Không đánh đổi an toàn dữ liệu và niềm tin khách hàng lấy tốc độ phát triển ngắn hạn”

Xăng E10: Bộ Công Thương nói gì về quy trình kiểm soát chất lượng?

Giá cà phê áp sát mốc 95.000 đồng/kg sau phiên điều chỉnh mạnh từ sàn quốc tế

Cùng chuyên mục

Chứng khoán "đỏ lửa" đầu tuần: VN-Index bốc hơi gần 28 điểm, điều gì đang xảy ra?

Làn sóng bán mạnh bao trùm thị trường trong phiên giao dịch đầu tuần, kéo VN-Index lùi sát mốc 1.800 điểm. Tâm lý thận trọng gia tăng khi căng thẳng địa chính trị tại Trung Đông leo thang, trong khi khối ngoại cũng nhanh chóng đảo chiều bán ròng sau phiên mua mạnh trước đó.

VinaCapital rút khỏi nhóm cổ đông lớn tại PNJ, cổ đông nội tranh thủ “gom hàng”

Quỹ ngoại VinaCapital không còn là cổ đông lớn tại PNJ, trong bối cảnh cổ phiếu PNJ chịu áp lực giảm mạnh sau những thông tin liên quan đến hoạt động kinh doanh kim cương, trong khi các cổ đông nội bộ lại đẩy mạnh mua vào.

Địa ốc Xây dựng 3 xin gia hạn thanh toán hơn 130 tỷ đồng gốc, lãi trái phiếu

Áp lực dòng tiền khiến Công ty TNHH Phát triển Kinh doanh Xây dựng 3 phải lùi thời điểm thanh toán gốc và lãi của lô trái phiếu trị giá 2.250 tỷ đồng sau khi được toàn bộ trái chủ chấp thuận. Trong bối cảnh đó, doanh nghiệp vẫn đang đối mặt khoản lỗ lũy kế lớn và tình trạng âm vốn chủ sở hữu.

Leadvisors giảm mạnh tỷ lệ sở hữu tại Viconship sau hơn hai tháng trở thành cổ đông lớn

Chỉ hơn hai tháng sau khi trở thành cổ đông lớn tại Viconship, Quỹ Leadvisors đã bán ra 20 triệu cổ phiếu, hạ tỷ lệ sở hữu từ 16,03% xuống 10,68%. Động thái diễn ra trong bối cảnh cổ phiếu VSC điều chỉnh mạnh, trong khi kết quả kinh doanh của doanh nghiệp suy giảm.

Ba lần rao bán đều thất bại: Điều gì khiến VietinBank chưa thể thoái vốn khỏi Saigon Port?

Dù hoạt động kinh doanh của Saigon Port khởi sắc, VietinBank vẫn lần thứ ba liên tiếp không thể bán hết số cổ phần nắm giữ, cho thấy bài toán thoái vốn không nằm ở chất lượng doanh nghiệp.

Cổ đông lớn nối nhau gia nhập Kinh Bắc, nhưng lợi nhuận vẫn chưa theo kịp kỳ vọng

Trong khi kết quả kinh doanh vẫn chưa lấy lại đà tăng trưởng, cơ cấu cổ đông của Kinh Bắc lại liên tục ghi nhận những biến động đáng chú ý.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng: Khơi dậy sức mạnh KTTT, kiến tạo nền nông nghiệp bền vững

HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng: Khơi dậy sức mạnh KTTT, kiến tạo nền nông nghiệp bền vững

Không ngừng đổi mới, mở rộng dịch vụ và nâng cao hiệu quả sản xuất, HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng đang khẳng định vai trò là điểm tựa của người nông dân. Những nỗ lực ấy đã được ghi nhận bằng danh hiệu "Ngôi sao Hợp tác xã – CoopStar...