Đầu tư condotel không đồng: 'Miếng pho mai trong chiếc bẫy'?

Những ngày đầu tháng 10, thị trường bất động sản xôn xao trước thông tin một số dự án condotel tung ra chính sách hỗ trợ 100% vốn, cam kết lợi nhuận 10%/năm. Nhiều ý kiến được đưa ra cho thấy mặt tích cực và cả những rủi ro khi khách hàng có thể rơi vào “bẫy nợ”.

Ngày 10/10, bình luận trong bài viết của Vnbusiness, anh Hoàng Tuấn (Cầu Giấy, Hà Nội) cho biết, anh vừa nhận được cuộc gọi “chào hàng” của nhân viên một tập đoàn bất động sản hàng đầu Việt Nam về việc đầu tư căn hộ condotel (căn hộ du lịch) tiền tỷ mà không cần một đồng vốn nào, lại được thu lãi 10%/năm.

"Bẫy" được giăng hoàn hảo?

Cụ thể, khách hàng có nhu cầu mua condotel theo hình thức nói trên sẽ thực hiện theo quy trình nhiều bước. Đầu tiên là đặt cọc, khách hàng sẽ đặt cọc khoảng 100 triệu đồng/căn (được hoàn trả sau khi nhận bàn giao), cùng tài sản đảm bảo bằng sổ tiết kiệm hoặc bất động sản khác.

Về lãi suất, khách hàng sẽ được hỗ trợ lãi suất 0% trong vòng 1 năm, ân hạn nợ gốc tối đa 36 tháng, hỗ trợ phí trả nợ trước hạn. Đặc biệt, chủ đầu tư cam kết lợi nhuận 10% trong 3 năm đầu. Sau 3 năm, khách hàng chia sẻ lợi nhuận cùng chủ đầu tư dựa vào tình hình kinh doanh thực tế.

Trao đổi với Vnbusiness, anh Trần Tiến Đằng, một nhà đầu tư lâu năm nhận định, phương thức mua condotel không cần vốn hiện tại là “ván cờ” chỉ chắc chắn có lợi cho chủ đầu tư và ngân hàng, còn khách hàng thì “nắm dao đằng lưỡi”.

Ở trường hợp thứ nhất, khách hàng mua được condotel đúng giá trị thực và có đủ nguồn tiền trả nợ, đồng thời tìm được người để bán lại. Nghĩa là, khách hàng vay 3 tỷ đồng và mua được căn có giá trị thực tương đương 3 tỷ đồng.

Với cam kết lợi nhuận 10%/năm, sau 3 năm khách sẽ thu về khoản lãi 900 triệu đồng, vung tiền trả nợ 3 tỷ đồng trước hạn cho chủ đầu tư và nhanh chóng bán lại condotel (cũng phải được giá tối thiểu 3 tỷ đồng) để chốt lời.

Tuy nhiên, theo anh Đằng, đây là nhiệm vụ bất khả thi, đa phần khách hàng sẽ rơi vào trường hợp thứ hai là “ôm” phải những căn có giá trị thực thấp hơn, thậm chí là thấp hơn rất nhiều lần số vốn bỏ ra.

Cụ thể, khách hàng được hỗ trợ 100% vốn để mua một condotel giá 3 tỷ đồng, tuy nhiên giá trị thực của nó chỉ vào khoảng hơn 1 tỷ đồng. Đồng nghĩa, khách mua từ không nợ thành con nợ gánh trên lưng 3 tỷ đồng. Còn phía chủ đầu tư dự án vừa đẩy được món hàng 1 tỷ đồng, vừa có thặng dư 2 tỷ đồng để tái đầu tư.

Với khách mua, sau 3 năm thu về lợi nhuận 900 triệu đồng (như chủ dự án cam kết), trả một phần nợ và tiếp tục gánh nợ 2,1 tỷ đồng, trong bối cảnh thời gian cam kết lợi nhuận 10%/năm đã hết. Các năm tiếp theo thì tùy vào hợp đồng với các điều khoản chắc chắn là vô cùng phức tạp, rủi ro “sa lầy” trong nợ nần là không nhỏ.

Cẩn trọng với chiêu "Mỡ nó rán nó"

Nói với Vnbusiness, anh Vũ Đình Tú, một nhà đầu tư bất động sản có kinh nghiệm gần 10 năm, cho hay việc chủ đầu tư tung loạt chính sách hỗ trợ vốn hiện nay là để kích cầu trong bối cảnh tài chính của khách hàng bị ảnh hưởng bởi COVID-19, điều này phần nào đó cũng là cơ hội sinh lời nếu thật sự may mắn.

Tuy nhiên, khách hàng cần tỉnh táo bởi thực chất đây là “chiêu đòn bẩy” tài chính từ chủ đầu tư, bởi càng vay ngân hàng nhiều thì càng phải “gánh” lãi suất nhiều và rất có thể người mua nhà sẽ rơi vào "bẫy" nợ khi chưa kịp hưởng niềm vui từ cam kết lợi nhuận “trên trời”.

“Việc các chủ đầu tư kết hợp với các tổ chức tài chính đưa ra các gói vay 100%, không lãi suất, ân hạn nợ gốc 18 - 24 tháng đều là hình thức “mỡ nó rán nó”, bởi để hưởng chính sách ưu đãi lãi suất 0% khách hàng đã phải trả mức giá đắt hơn cho căn hộ của mình. Ngoài ra, sau khi hết thời gian miễn lãi suất, mỗi tháng người mua nhà phải trả số tiền không nhỏ cả tiền lãi và tiền gốc. Nếu không chủ động được dòng tài chính, người mua sẽ rơi vào bẫy nợ”, anh Tú phân tích.

Có thể thấy, hình thức mua condotel không cần vốn, cam kết lãi 10%/năm hiện tại là một dạng biến thể của hình thức “mua nhà, đổi nhà 0 đồng” từng gây sốt cách đây vài tháng. Ở đó, người mua mang nhà cũ ra làm tài sản đảm bảo để vay vốn mua nhà mới. Chủ dự án bán được nhà, ngân hàng hưởng lợi từ khoản vay lớn có tài sản đảm bảo. Trong khi người mua gánh nợ, nếu không đủ tiềm lực tài chính thì có nguy cơ “mất cả chì lẫn chài”.

Theo các chuyên gia, trong bối cảnh phục hồi kinh tế sau đại dịch, các chủ đầu tư bất động sản, đơn vị phân phối sẽ chủ động tung ra những chương trình bán hàng "mới lạ", hấp dẫn, thậm chí gây sốc, nhằm kích thích thị trường, PR sản phẩm.

Tuy nhiên, khách hàng cần tìm hiểu, suy tính kỹ để tránh những rủi ro có thể gặp phải, đặc biệt là những trường hợp xảy ra khi mất khả năng thanh toán, cắt nợ. Và trong mọi trường hợp, các nhà đầu tư, đặc biệt là nhà đầu tư F0 cần nhớ… “miếng pho mai chỉ có trên chiếc bẫy chuột”.

Mỹ Chí

Vàng miếng giảm 1,5 triệu đồng, vàng nhẫn "rơi" 2,2 triệu đồng/lượng

Ngân hàng tăng tốc sở hữu công ty bảo hiểm

Fitch lần đầu xếp hạng HDBank, mở thêm cánh cửa vào thị trường vốn quốc tế

Lãi tăng gấp 20 lần, Đại Quang Minh lần đầu xuất hiện khoản nợ trái phiếu 1.500 tỷ đồng

Đề xuất thuế 12,5% từ Mỹ: Đã đến lúc hàng Việt vượt cuộc chơi giá rẻ

Xăng E10: Bộ Công Thương nói gì về quy trình kiểm soát chất lượng?

Giá cà phê áp sát mốc 95.000 đồng/kg sau phiên điều chỉnh mạnh từ sàn quốc tế

Cùng chuyên mục

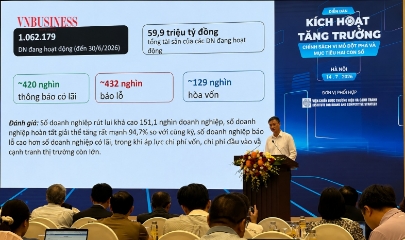

Lãi suất vẫn neo cao, thị trường bất động sản chuyển từ "phân hóa" sang "chọn lọc"

Mặt bằng lãi suất vay mua nhà tiếp tục duy trì ở mức 12-14% trong 6 tháng đầu năm 2026 đã tạo áp lực lớn lên thanh khoản thị trường bất động sản.

Giá căn hộ vùng ven vượt 70 triệu đồng/m²: Người mua ở thực bắt đầu rời cuộc chơi

Vùng ven từng được xem là "điểm đến cuối cùng" của người mua ở thực khi giá căn hộ nội đô liên tục leo thang. Nhưng khi nhiều dự án đã vượt ngưỡng 70 triệu đồng/m², lợi thế giá rẻ dần biến mất, buộc cả người mua lẫn chủ đầu tư phải đối mặt với những bài toán mới.

Làn sóng ‘Nam tiến’ của giới đầu cơ bất động sản giờ ra sao?

Năm 2025, thị trường bất động sản chứng kiến hiện tượng dòng tiền của nhà đầu tư miền Bắc ồ ạt "Nam tiến". Khi giá nhà Hà Nội vượt TP.HCM từ 20-30%, chiếc "đồng hồ cát" của dòng vốn đảo chiều.

Bơm hàng ồ ạt, chủ đầu tư chung cư bước vào cuộc thanh khoản khốc liệt

Nghịch lý "càng nhiều hàng càng khó bán" đang hiện hữu rõ nét trên thị trường căn hộ, trong bối cảnh mặt bằng giá tiếp tục neo ở vùng cao, buộc các chủ đầu tư bước vào cuộc cạnh tranh thanh khoản khốc liệt nhất trong nhiều năm trở lại đây.

Giá căn hộ thứ cấp giảm, giới đầu cơ bắt đầu ‘xả hàng’?

Sau nhiều năm liên tục tăng giá, thị trường căn hộ thứ cấp tại TP.HCM đang bước vào giai đoạn điều chỉnh rõ nét. Nhiều nhà đầu tư chấp nhận "cắt lãi", thậm chí lợi nhuận tích lũy nhiều năm gần như về 0 đồng chỉ để sớm thu hồi vốn.

Bất động sản đối mặt "ba tầng áp lực", doanh nghiệp bước vào cuộc thanh lọc

Chi phí vốn tăng, nguồn cung lớn và sức mua suy yếu đang tạo sức ép đồng thời lên thị trường bất động sản. Hàng loạt doanh nghiệp rút lui, thanh khoản giảm cho thấy thị trường đang bước sang giai đoạn cạnh tranh bằng chất lượng sản phẩm thay vì kỳ vọng tăng giá.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng: Khơi dậy sức mạnh KTTT, kiến tạo nền nông nghiệp bền vững

HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng: Khơi dậy sức mạnh KTTT, kiến tạo nền nông nghiệp bền vững

Không ngừng đổi mới, mở rộng dịch vụ và nâng cao hiệu quả sản xuất, HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng đang khẳng định vai trò là điểm tựa của người nông dân. Những nỗ lực ấy đã được ghi nhận bằng danh hiệu "Ngôi sao Hợp tác xã – CoopStar...