Áp lực thu hẹp NIM của các ngân hàng sẽ giảm dần trong nửa cuối năm

Trong nửa cuối năm nay, áp lực thu hẹp biên lãi thuần (NIM) sẽ hạ thấp, tuy nhiên mức độ cải thiện sẽ phân hóa giữa các nhóm ngân hàng.

Nhiều công ty phân tích thị trường cho rằng NIM tiếp tục thu hẹp trong quý II khi nguồn vốn huy động giá cao vẫn chưa được hấp thụ hết, đồng thời nguồn vốn giả rẻ CASA (tiền gửi không kỳ hạn) giảm mạnh.

Trong báo cáo triển vọng 6 tháng vừa công bố, các chuyên gia phân tích của Công ty chứng khoán Vietcombank (VCBS) cho rằng, áp lực thu hẹp NIM sẽ hạ thấp, tuy nhiên mức độ cải thiện phân hóa giữa các nhóm ngân hàng khác nhau.

Theo dự báo của nhóm phân tích, tại nhóm 4 ngân hàng thương mại Nhà nước, NIM duy trì mức thấp do áp lực giảm lãi suất hỗ trợ nền kinh tế với các gói vay ưu đãi quy mô lớn từ đầu năm 2023. Còn nhóm ngân hàng tư nhân có tập khách hàng cá nhân thường xuyên dồi dào sẽ có NIM tăng nhanh nhờ tỷ lệ CASA cao và tín dụng bán lẻ hồi phục khi mặt bằng lãi suất giảm dần.

Tại nhóm ngân hàng nhỏ thiếu hụt về thanh khoản trong giai đoạn trước, NIM sẽ cải thiện rõ rệt khi các khoản tiền gửi lãi suất cao dần đáo hạn. VCBS dự báo NIM toàn ngành sẽ chậm lại xu hướng giảm , nhưng có khả năng cải thiện trong nửa cuối năm 2023 nhờ lãi suất huy động giảm.

Theo số liệu từ VnDirect, các chuyên gia cho rằng xu hướng tăng cho vay khách hàng doanh nghiệp và huy động từ khách hàng cá nhân sẽ duy trì tới khi lãi suất hạ nhiệt rõ rệt và nền kinh tế có sự phục hồi (ít nhất đến quý III/2023). Vì vậy trong năm 2023, NIM của các ngân hàng thương mại cho vay khách hàng doanh nghiệp và nắm giữ trái phiếu doanh nghiệp trong danh mục tín dụng và huy động chỉ phụ thuộc vào tiền gửi khách hàng sẽ giảm mạnh hơn mức chung toàn ngành.

Ngược lại, nhóm ngân hàng tập trung cho vay bán lẻ và có nguồn huy động đa dạng từ liên ngân hàng, khách hàng cá nhân, CASA cao… như VIB, HDBank, MB… sẽ hạn chế được rủi ro NIM thu hẹp. Riêng với Sacombank, NIM sẽ cải thiện đáng kể nhờ không còn áp lực lãi dự thu.

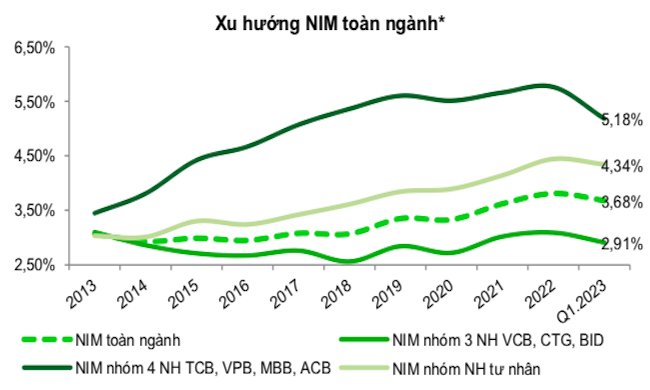

Trước đó, trong quý I, NIM toàn ngành cũng thu hẹp, giảm xuống 3,68% từ mức 3,81% cuối năm 2022. Các chuyên gia nhận định, việc tăng lãi suất huy động đã bắt đầu được phản ánh vào NIM, trong khi tín dụng tăng chậm lại, các khoản nợ chậm trả có xu hướng gia tăng.

Theo các chuyên gia, việc Ngân hàng Nhà nước giảm lãi suất sẽ giúp giảm chi phí huy động vốn cho các ngân hàng nhưng mục đích chính của nhà điều hành là tạo điều kiện để giảm lãi suất cho vay. Vì vậy, NIM của các ngân hàng sẽ không hưởng lợi nhiều từ quyết định này.

Cụ thể, sau khi Ngân hàng Nhà nước thực hiện 4 lần giảm lãi suất điều hành, lãi suất huy động giảm nhanh và lãi suất cho vay ghi nhận giảm khoảng 1% tại các khoản vay phát sinh mới, tuy nhiên thời điểm giảm của các khoản vay hiện hữu có độ trễ 3-6 tháng so với lãi suất huy động.

Mặt bằng lãi suất đang hạ nhiệt trong nửa cuối quý II và kỳ vọng tiếp tục giảm trong 2 quý còn lại 2023. Nhóm ngân hàng thương mại Nhà nước ghi nhận mức lãi suất cho vay tăng ít hơn nhóm ngân hàng tư nhân trong quý I/2023 do sớm thực hiện giảm lãi suất hỗ trợ nền kinh tế. Lãi suất đầu ra điều chỉnh giảm nhanh kể từ quý I/2023 khiến NIM nhóm ngân hàng này dự kiến duy trì ở mức thấp.

Đến tháng 6/2023, tăng trưởng tín dụng đạt trên 4%, "tố cáo" sức hấp thụ vốn yếu của nền kinh tế. Do đó, các chuyên gia dự báo lãi suất cho vay sẽ giảm nhiều hơn trong thời gian tới. Mặc dù vậy, mức giảm chậm hơn lãi suất huy động do độ trễ chính sách và có mức độ tập trung cao vào một số doanh nghiệp ngành nghề ưu tiên.

Trong khi đó, với việc lãi suất điều hành đã được Ngân hàng Nhà nước điều chỉnh về mức thấp tương đồng với giai đoạn hỗ trợ dịch bệnh, dư địa để giảm thêm lãi suất điều hành sẽ không còn nhiều nếu xét trên tổng thể các cân đối vĩ mô.

Lãi suất huy động và cho vay được dự báo tiếp tục giảm thêm trong thời gian tới. Theo các chuyên gia, cần thêm thời gian trước khi tín dụng tăng khá trở lại. Tuy nhiên, mức giảm lãi suất cho vay có độ trễ và phân hóa giữa các ngành.

Thanh Hoa

CII trở thành cổ đông lớn thứ hai tại PC1 trước thềm đại hội bất thường

Đầu tư CMC báo lỗ quý II, chi gần 17 tỷ đồng mua thêm cổ phiếu SHB

Sau chuỗi 3 phiên giảm sàn, điều gì khiến cổ phiếu PNJ bất ngờ tím trần?

Chiến lược nhằm nắm giữ “cổ phần” tương lai của trung tâm kinh tế biển - giải trí sầm uất bậc nhất TP.HCM

Chi tiết về chủ trương đầu tư siêu dự án cải tạo sông Nhuệ, tổng vốn hơn 75.000 tỷ đồng tại Hà Nội

Lãi suất vẫn neo cao, thị trường bất động sản chuyển từ "phân hóa" sang "chọn lọc"

Giá căn hộ vùng ven vượt 70 triệu đồng/m²: Người mua ở thực bắt đầu rời cuộc chơi

Cùng chuyên mục

Fitch lần đầu xếp hạng HDBank, mở thêm cánh cửa vào thị trường vốn quốc tế

Việc lần đầu tiên được Fitch Ratings xếp hạng tín nhiệm không chỉ mang ý nghĩa về mặt danh tiếng đối với HDBank, mà còn tạo thêm một "tấm hộ chiếu" quan trọng để ngân hàng tiếp cận thị trường vốn quốc tế trong bối cảnh nhu cầu huy động nguồn vốn trung và dài hạn ngày càng lớn.

Lãi suất cho vay "nóng" dần: Doanh nghiệp gồng mình, ngân hàng giải bài toán khó

Áp lực chi phí vốn đầu vào tăng cao và bài toán bảo vệ biên lợi nhuận khiến mục tiêu giảm lãi suất cho vay trong nửa cuối năm trở thành một "cuộc vượt rào" đầy thách thức cho cả hệ thống ngân hàng lẫn doanh nghiệp.

Thống đốc Phạm Đức Ấn: “Không đánh đổi an toàn dữ liệu và niềm tin khách hàng lấy tốc độ phát triển ngắn hạn”

Khẳng định an toàn số là "kỷ luật vận hành", Thống đốc Ngân hàng Nhà nước yêu cầu toàn ngành chuyển dịch mạnh mẽ từ phòng thủ thụ động sang chủ động, coi dữ liệu là tài sản chiến lược và ứng dụng AI phải lấy con người làm trung tâm.

SHB nhận 4 giải thưởng lớn tại Asian Banking & Finance Awards 2026

Tại lễ trao giải Asian Banking & Finance Awards 2026, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tiếp tục khẳng định vị thế TOP5 Ngân hàng TMCP tư nhân Việt Nam và dấu ấn trên thị trường tài chính khu vực khi được vinh danh với 4 giải thưởng danh giá, ở cả hai mảng ngân hàng bán lẻ (Retail Banking) và ngân hàng bán buôn (Wholesale Banking).

OPEC Fund cấp vốn 50 triệu USD cho SeABank, thúc đẩy tài trợ doanh nghiệp nhỏ và tài chính khí hậu tại Việt Nam

Ngày 11/7/2026, Quỹ OPEC về Phát triển Quốc tế (OPEC Fund) cung cấp khoản vay 50 triệu USD cho Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) nhằm mở rộng nguồn vốn tài trợ cho các doanh nghiệp nhỏ và các khoản cho vay hướng tới mục tiêu khí hậu trên toàn Việt Nam.

Cuộc đua huy động vốn chưa có dấu hiệu hạ nhiệt

Dù biểu lãi suất niêm yết tại quầy vẫn duy trì sự ổn định tương đối nhưng một "làn sóng ngầm" thỏa thuận lãi suất giữa ngân hàng và khách hàng đang diễn ra.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng: Khơi dậy sức mạnh KTTT, kiến tạo nền nông nghiệp bền vững

HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng: Khơi dậy sức mạnh KTTT, kiến tạo nền nông nghiệp bền vững

Không ngừng đổi mới, mở rộng dịch vụ và nâng cao hiệu quả sản xuất, HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng đang khẳng định vai trò là điểm tựa của người nông dân. Những nỗ lực ấy đã được ghi nhận bằng danh hiệu "Ngôi sao Hợp tác xã – CoopStar...