Lo thu hút FDI ‘hụt hơi’ khi thực thi thuế tối thiểu toàn cầu

Việc các nước phát triển áp dụng thuế tối thiểu toàn cầu vào năm 2024 có thể khiến Việt Nam không còn lợi thế cạnh tranh trong thu hút các tập đoàn đa quốc gia, do các chính sách ưu đãi thuế địa phương có thể không còn là lợi thế cạnh tranh chính. Việt Nam cần nhanh chóng có giải pháp để ứng phó với chính sách mới này.

Tổ chức Hợp tác và Phát triển kinh tế (OECD) mới đây đã công bố chi tiết bản hướng dẫn cuối cùng đối với Chính phủ các nước về cách thức đưa thuế doanh nghiệp tối thiểu toàn cầu vào các văn bản luật, tiến gần hơn tới việc thực hiện cải cách này vào năm sau. OECD dự kiến cải cách sẽ giúp tạo ra thêm 220 tỷ USD thu nhập thuế trên toàn cầu.

Kéo giảm lợi thế cạnh tranh

Trước đó, tháng 12 năm ngoái, các nước Liên minh châu Âu (EU) nhất trí mức thuế tối thiểu trong toàn khối. Quốc hội Hàn Quốc cũng đã thông qua Đạo luật điều chỉnh thuế, trong đó sẽ áp dụng cơ chế thuế tối thiểu toàn cầu từ năm 2024. Tương tự, Chính phủ Nhật Bản đã thông báo Dự thảo cải cách thuế, tiến tới việc áp dụng thuế tối thiểu toàn cầu từ năm tài chính 2024.

Đây là các quốc gia có nguồn vốn đầu tư nước ngoài lớn vào Việt Nam và do đó, việc chính thức áp dụng chính sách thuế tối thiểu toàn cầu sẽ có nhiều tác động tới các doanh nghiệp có vốn đầu tư ngoài (FDI) tại Việt Nam.

Hay nói cách khác, thuế tối thiểu toàn cầu tạm hiểu “nôm na” là ngăn chặn “cuộc đua” xuống đáy về ưu đãi thuế trong thu hút đầu tư nước ngoài giữa các quốc gia. Ông Phan Đức Hiếu, Ủy viên thường trực Ủy ban Kinh tế của Quốc hội, cho biết nếu thuế này được triển khai thì sẽ tác động đến các chính sách mà Việt Nam đang sử dụng để thu hút FDI như miễn, giảm thuế suất, khấu trừ thuế…, vô hình trung giảm lợi ích khi các tập đoàn lớn quyết định đầu tư sang nước khác.

Chứng minh nhận định, ông Hiếu phân tích đối tượng bị ảnh hưởng trực tiếp là nhà đầu tư lớn, đơn cử một công ty đa quốc gia kinh doanh với quy mô doanh thu 750 triệu Euro hợp nhất thì phải trả thuế suất thu nhập tối thiểu 15%, nếu trước đây chưa có thuế suất đó thì công ty sẽ đầu tư sang các nước khác để được miễn, giảm thuế suất với số phải nộp trong giai đoạn từ 5 - 15 năm đầu chỉ ở mức thấp là vài phần trăm. Đó là lợi ích mà nhà đầu tư cân nhắc, tính toán.

Điều này cho thấy, lợi ích mà nhà đầu tư tính toán khi quyết định đầu tư ở những nước có ưu đãi về thuế bị ảnh hưởng đáng kể, ảnh hưởng tới quyết định có tiếp tục mở rộng đầu tư hay không. Ở Việt Nam, những chính sách ưu đãi về thuế áp dụng cho cả nhà đầu tư mới, nhà đầu tư muốn mở rộng sẽ bị tác động ngay lập tức.

Theo PGS.TS Vũ Minh Khương, Đại học Quốc gia Singapore, Việt Nam đang hội nhập rất sâu với nền kinh tế thế giới khi độ mở lên tới 200% GDP. Đặc biệt, Việt Nam chú trọng vào các ngành công nghệ chế tạo có dòng công nghệ cao và quan hệ thương mại với những nước tiên tiến, tham gia sâu vào toàn cầu.

Theo đó, ông Khương nhấn mạnh, việc gấp rút thực thi thuế tối thiểu toàn cầu là vấn đề đặc biệt quan trọng mà Chính phủ nên sâu sát với các chuyên gia, tư vấn cũng như các tập đoàn đã đầu tư vào Việt Nam có lợi nhuận lớn. “Mức thuế tối thuế là 15% mà Việt Nam không có phương sách gì cụ thể, họ sẽ chuyển ra nước ngoài”, chuyên gia này cảnh báo.

Nhanh chóng ứng phó

Để ứng phó với điều này, ngày 4/8/2022, Thủ tướng Chính phủ đã có Quyết định số 55/QĐ-TTg thành lập Tổ công tác đặc biệt của Thủ tướng Chính phủ về nghiên cứu và đề xuất các giải pháp liên quan đến thuế suất tối thiểu toàn cầu của OECD. Hiện nay, Tổ công tác đang được kiện toàn nhân sự để nhanh chóng xây dựng khung pháp lý nội luật về thuế thu nhập doanh nghiệp liên quan đến việc áp dụng thuế tối thiểu toàn cầu, để đảm bảo các chính sách ưu đãi đối với nhà đầu tư nước ngoài vào Việt Nam được thực thi hiệu quả.

Tuy vậy, ông Phan Đức Hiếu kỳ vọng những hành động để ứng phó với thuế tối thiểu toàn cầu cần phải được cơ quan quản lý thúc đẩy nhanh hơn nữa, bởi chúng ta chỉ còn một năm để tìm giải pháp. Nếu Việt Nam chậm triển khai ứng phó với chính sách này thì sẽ gặp bất lợi lớn trong việc thu hút và giữ chân nhà đầu tư nước ngoài.

Ông Hiếu cảnh báo, ngay cả khi chính sách thuế tối thiểu toàn cầu chưa tác động cũng ảnh hưởng tới quyết định của nhà đầu tư. Để ứng phó, Việt Nam phải phải sửa đổi luật lệ chính sách và tốn thời gian rất nhiều, đó là chưa kể phải nghĩ tới giải pháp ứng phó, hài hòa với chính sách thuế tối thiểu toàn cầu.

“Chính phủ không thể làm một mình, mà cần có đối thoại, hợp tác, tham vấn với cộng đồng doanh nghiệp và chính sách của một số quốc gia khác”, ông Hiếu cho biết.

Đại diện cho các nhà đầu tư, ông Tom McClelland, Chủ tịch Tiểu ban Thuế và Chuyển gia thuộc Hiệp hội Doanh nghiệp châu Âu tại Việt Nam (EuroCham), nêu chính sách ưu đãi để khắc phục tác động của mức thuế suất tối thiểu toàn cầu 15%.

Thuế tối thiểu toàn cầu dự kiến sẽ được thực hiện từ đầu năm 2024 và có thể tác động tiêu cực đến việc duy trì và thu hút vốn FDI vào Việt Nam do các chính sách ưu đãi thuế địa phương có thể không còn là lợi thế cạnh tranh chính.

Vì vậy, ông Tom McClelland cho rằng để giữ chân và thu hút thêm vốn FDI trong năm tới, Chính phủ Việt Nam cần xem xét nhanh chóng cải cách chính sách thuế để đảm bảo các lợi ích ưu đãi thuế dành cho các nhà đầu tư hiện tại cũng như đưa ra các ưu đãi thay thế như ưu đãi dựa trên chi phí, miễn thuế nhập khẩu, thời gian miễn thuế đất dài hơn, chi phí nghiên cứu và phát triển.

“Việt Nam cần nghiên cứu và triển khai sớm thuế tối thiểu nội địa, thuế bổ sung nội địa phải tính toán lợi nhuận và nghĩa vụ thuế bổ sung cơ bản như thuế tối thiểu toàn cầu. Hiểu đơn giản, khi đó, mọi doanh thu của công ty hay tập đoàn đó sẽ ưu tiên bị đánh thuế tại nơi công việc đó được thực hiện, ở đây là Việt Nam”, ông Tom McClelland chia sẻ.

Nhật Linh

Nâng hạn mức vay nhỏ lên 400 triệu đồng từ ngày 15/8

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Tin vui cho người có thu nhập 40 triệu đồng/tháng: Tiền thuế giảm mạnh từ hôm nay

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Sau rung lắc dữ dội, bất động sản sẽ có ‘cú đảo chiều’ trong nửa cuối năm?

Nam Đà Nẵng hút cư dân, dòng căn hộ sở hữu lâu dài liên tục tạo sức nóng

Cùng chuyên mục

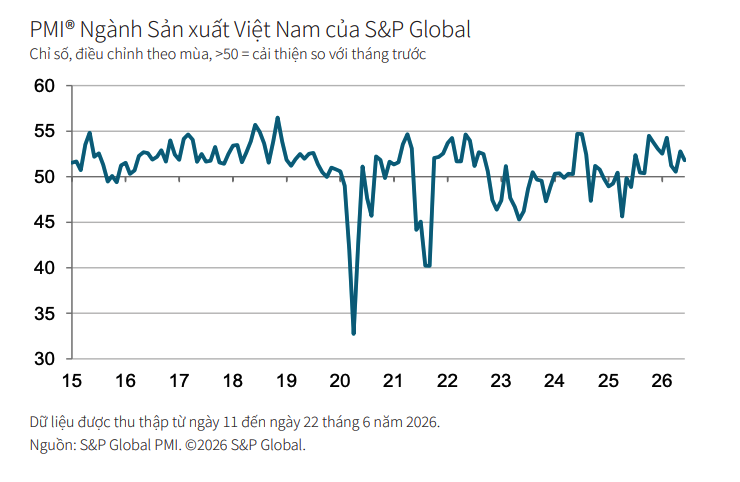

PMI tháng 6 đạt 51,8 điểm, sản xuất Việt Nam bước vào nửa cuối năm với nền tảng tích cực

PMI ngành sản xuất Việt Nam tiếp tục duy trì mức trên 50 điểm trong tháng 6 khi số lượng đơn đặt hàng mới tiếp tục tăng và áp lực lạm phát giảm bớt.

Dệt may, thủy sản: Muốn giữ đơn hàng, phải giải bài toán thiếu người làm

Đơn hàng xuất khẩu đang hồi phục, nhưng dệt may và thủy sản lại đối mặt một “điểm nghẽn” mới: thiếu lao động. Khi tăng lương không còn đủ sức giữ chân công nhân, còn tự động hóa chưa thể là “đũa thần”, việc cải cách chính sách để giữ người làm trở thành cuộc đua quyết định năng lực giao hàng và sức cạnh tranh của doanh nghiệp Việt.

Nghị quyết 10 và bước chuyển từ thu hút FDI sang kiến tạo hệ sinh thái phát triển quốc gia

Nghị quyết số 10-NQ/TW của Bộ Chính trị, ban hành ngày 8/6/2026, đánh dấu bước dịch chuyển từ tư duy thu hút vốn sang kiến tạo giá trị phát triển, đặt doanh nghiệp Việt Nam và chất lượng thể chế vào trung tâm cuộc cạnh tranh đầu tư của thế kỷ XXI.

Thu hút đầu tư nước ngoài để làm mạnh nội lực nền kinh tế

Tại Hội nghị toàn quốc quán triệt Nghị quyết số 10 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài, Tổng Bí thư, Chủ tịch nước Tô Lâm nhấn mạnh Việt Nam bước sang giai đoạn phát triển mới với tư duy chủ động lựa chọn và sử dụng hiệu quả nguồn lực quốc tế để nâng cao nội lực, năng lực công nghệ và sức cạnh tranh quốc gia; không thu hút đầu tư bằng mọi giá mà hướng tới phát triển bền vững, chất lượng cao.

Nghị quyết 10 mở giai đoạn mới cho FDI: Không thu hút vốn bằng mọi giá

Hội nghị toàn quốc nghiên cứu, học tập, quán triệt và triển khai thực hiện Nghị quyết số 10-NQ/TW ngày 8/6/2026 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài được tổ chức với gần 35.000 điểm cầu trên toàn quốc, gần 2,1 triệu đại biểu tham dự.

Hàng trăm tỷ USD vốn ngoại chờ giải ngân khi Việt Nam được nâng hạng thị trường

Theo ông Michael Kokalari, chuyên gia Kinh tế trưởng VinaCapital, rất nhiều quỹ đầu tư trị giá hàng trăm tỷ USD trên thế giới sẽ sẵn sàng tham gia, giải ngân vào Việt Nam khi thị trường đạt được các tiêu chuẩn và được MSCI nâng hạng.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...