Luật-Nghị định 'đá' nhau: Khi nào doanh nghiệp xây nhà ở xã hội được giảm 70% thuế suất?

Tại văn bản kiến nghị gửi Thủ tướng Chính phủ, Hiệp hội Bất động sản Tp. HCM (HoREA) cho rằng, Chính phủ ưu đãi cho chủ đầu tư nhà ở xã hội được giảm 70% thuế giá trị gia tăng và thuế thu nhập doanh nghiệp nhưng Luật Thuế giá trị gia tăng 2016 chỉ giảm được tối đa 20%.

Mới đây, HoREA có văn bản kiến nghị Thủ tướng Chính phủ, Bộ Tài chính, UBND Tp. HCM về ưu đãi thuế cho các doanh nghiệp xây dựng nhà ở xã hội. Theo HoREA, có nhiều tập đoàn và doanh nghiệp bất động sản tư nhân đã hưởng ứng “Chính sách về nhà ở xã hội” được quy định tại Luật Nhà ở và đã tham gia đầu tư phát triển các dự án nhà ở xã hội để bán, bán trả góp (cho thuê mua).

Để khuyến khích phát triển nhà ở xã hội cho thuê, Chính phủ đã quy định ưu đãi cho chủ đầu tư được giảm 70% thuế suất thuế giá trị gia tăng và thuế thu nhập doanh nghiệp, theo quy định tại Khoản 2 Điều 9 Nghị định 100/2015/NĐ-CP.

Tuy nhiên, căn cứ Điểm q Khoản 2 Điều 8 Luật Thuế giá trị gia tăng 2016 và Khoản (2.b) Điều 13 Luật Thuế thu nhập doanh nghiệp 2013, Tổng cục Thuế đã có Văn bản 4216/TCT-TTHT ngày 17/10/2019 phúc đáp doanh nghiệp về việc áp dụng thuế suất 5% thuế giá trị gia tăng và áp dụng thuế suất 10% thuế thu nhập doanh nghiệp, theo quy định của Luật Thuế giá trị gia tăng và Luật Thuế thu nhập doanh nghiệp, mà không thực hiện chỉ "giảm 50% thuế giá trị gia tăng và thuế thu nhập doanh nghiệp” theo quy định tại Khoản 2 Điều 9 Nghị định 100/2015/NĐ-CP.

Ông Lê Hoàng Châu, Chủ tịch HoREA cho rằng, lẽ ra khi Quốc hội xem xét, thông qua Luật Thuế giá trị gia tăng (sửa đổi) vào năm 2016, nếu Bộ Xây dựng đề xuất Chính phủ trình Quốc hội để bổ sung “Trường hợp đầu tư xây dựng nhà ở xã hội chỉ để cho thuê thì được giảm 70% thuế suất thuế giá trị gia tăng, thuế thu nhập doanh nghiệp” vào Luật Thuế giá trị gia tăng, thì đã không xảy ra xung đột pháp luật giữa Khoản 2 Điều 9 Nghị định 100/2015/NĐ-CP với Điểm q Khoản 2 Điều 8 Luật Thuế giá trị gia tăng 2016.

“Hiện nay vẫn đang tồn tại xung đột pháp luật giữa Khoản 2 Điều 9 Nghị định 100/2015/NĐ-CP với Điểm q Khoản 2 Điều 8 Luật Thuế giá trị gia tăng 2016 và Khoản (2.b) Điều 13 Luật Thuế thu nhập doanh nghiệp 2013, cần được xem xét xử lý. Trong trường hợp các văn bản quy phạm pháp luật có quy định khác nhau về cùng một vấn đề thì áp dụng văn bản có hiệu lực pháp lý cao hơn, do Luật Thuế giá trị gia tăng 2016 và Luật Thuế thu nhập doanh nghiệp 2013 có hiệu lực pháp lý cao hơn Nghị định 100/2015/NĐ-CP”, ông Châu nói.

Vì vậy, HoREA đề nghị Tổng cục Thuế, Bộ Tài chính nghiên cứu, trình Thủ tướng Chính phủ và Ủy ban Thường vụ Quốc hội xem xét cho phép giảm 70% thuế suất thuế giá trị gia tăng và thuế thu nhập doanh nghiệp đối với dự án nhà ở xã hội để ưu đãi và khuyến khích các doanh nghiệp tư nhân đầu tư xây dựng các dự án nhà ở xã hội, nhất là các dự án nhà ở xã hội cho thuê.

HoREA cũng đề nghị bổ sung nội dung: “Trường hợp đầu tư xây dựng nhà ở xã hội chỉ để cho thuê thì được giảm 70% thuế suất thuế giá trị gia tăng, thuế thu nhập doanh nghiệp”, khi xem xét sửa đổi Luật Thuế giá trị gia tăng 2016 và Luật Thuế thu nhập doanh nghiệp 2013, để đảm bảo sự thống nhất, đồng bộ của hệ thống pháp luật.

MP

Vàng miếng giảm 1,5 triệu đồng, vàng nhẫn "rơi" 2,2 triệu đồng/lượng

Ngân hàng tăng tốc sở hữu công ty bảo hiểm

Fitch lần đầu xếp hạng HDBank, mở thêm cánh cửa vào thị trường vốn quốc tế

Giá cà phê đi ngang, tâm lý thận trọng bao trùm

Đề xuất thuế 12,5% từ Mỹ: Đã đến lúc hàng Việt vượt cuộc chơi giá rẻ

Xăng E10: Bộ Công Thương nói gì về quy trình kiểm soát chất lượng?

Giá cà phê áp sát mốc 95.000 đồng/kg sau phiên điều chỉnh mạnh từ sàn quốc tế

Cùng chuyên mục

Vĩnh Long trên hành trình trở thành cực tăng trưởng mới: Khi đô thị giữ vai trò dẫn dắt tăng trưởng

Sau khi hợp nhất, Vĩnh Long đang đứng trước cơ hội hình thành một cực tăng trưởng mới của Đồng bằng sông Cửu Long (ĐBSCL).

Vốn chủ sở hữu âm gần 400 tỷ đồng, Xây dựng 3 vẫn nợ trái phiếu hơn 2.200 tỷ đồng

Thua lỗ kéo dài nhiều năm đã đẩy vốn chủ sở hữu của Công ty TNHH Phát triển Kinh doanh Xây dựng 3 xuống mức âm gần 400 tỷ đồng. Trong khi đó, doanh nghiệp vẫn đang gánh dư nợ trái phiếu hơn 2.200 tỷ đồng và phát sinh gần 131 tỷ đồng gốc, lãi chậm thanh toán.

TP.HCM sắp có thêm 802 căn nhà ở xã hội trong khu đô thị hơn 15 ha

Dự án nhà ở xã hội do Bcons triển khai vừa được khởi công tại TP.HCM, dự kiến cung cấp 802 căn hộ cho người lao động và gia đình trẻ, đồng thời tích hợp trường học cùng hệ thống tiện ích đồng bộ.

Masterise Homes: Thị trường quốc tế gọi tên “Nhà định chuẩn”

Cú đúp giải thưởng tại Asia Pacific Property Awards và Real Estate Asia Awards trong tháng 5/2026 không chỉ khẳng định năng lực phát triển dự án, triết lý nhất quán và cam kết mạnh mẽ của của Masterise Homes trong việc không ngừng nâng tầm chuẩn sống đô thị Việt Nam trong kỷ nguyên vươn mình của dân tộc, mà còn đánh dấu bước chuyển mình của thương hiệu: từ “nhà phát triển” bất động sản cao cấp thành “nhà định chuẩn” bất động sản hàng hiệu.

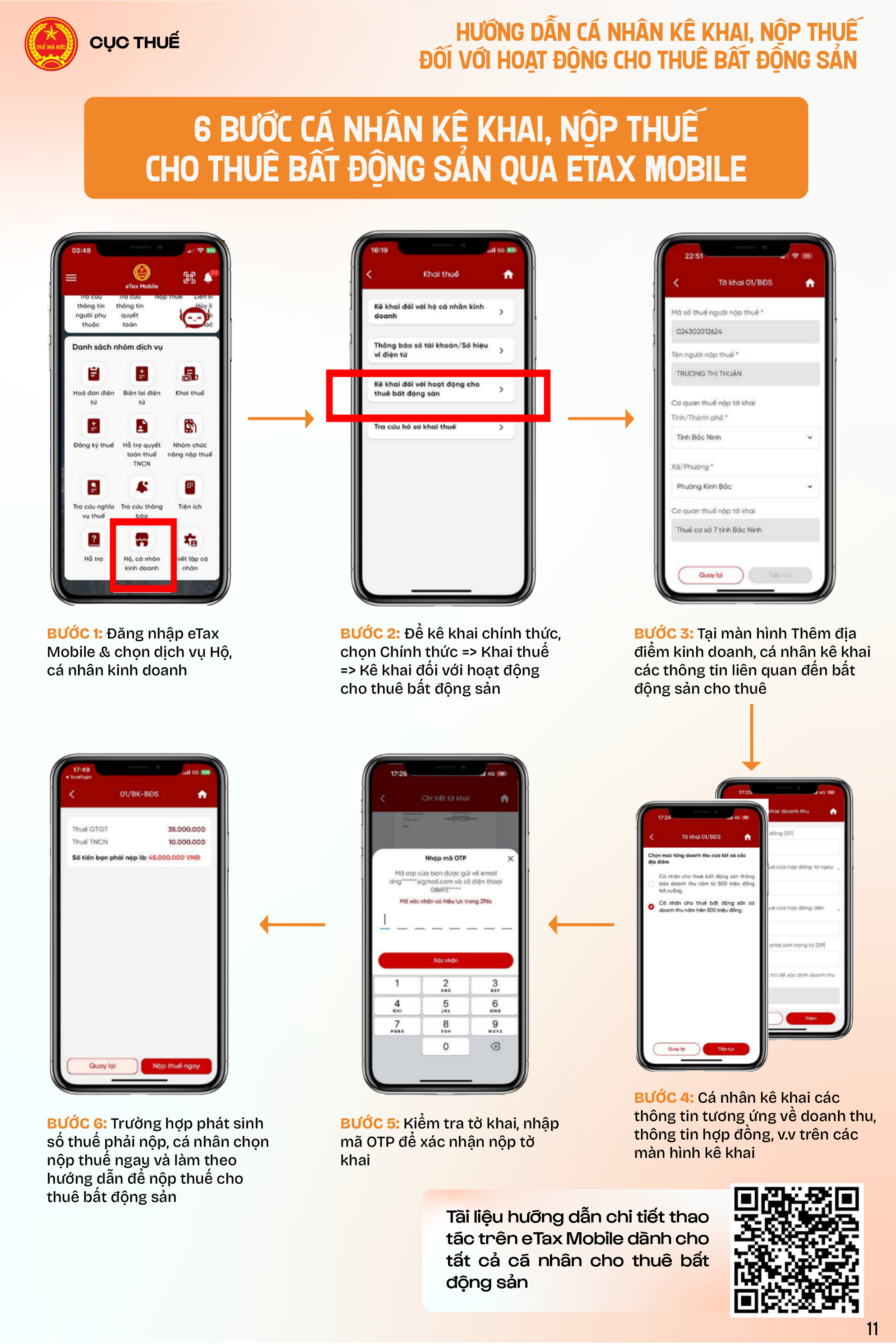

Cho thuê nhà 1 tỷ đồng trở xuống không phải nộp thuế, nhưng chủ nhà bắt buộc phải làm điều này

Cá nhân cho thuê bất động sản có doanh thu từ 1 tỷ đồng mỗi năm trở xuống sẽ chính thức không phải nộp thuế giá trị gia tăng và thuế thu nhập cá nhân, nhưng bắt buộc kê khai doanh thu và thông tin tài khoản ngân hàng.

Trong lúc lợi nhuận quý I giảm 40%, Hải Phát Invest vẫn mạnh tay chi tiền M&A

CTCP Đầu tư Hải Phát vừa chi 148,5 tỷ đồng để thâu tóm 99% vốn một doanh nghiệp bất động sản mới thành lập. Động thái diễn ra trong bối cảnh lợi nhuận quý I/2026 sụt giảm mạnh và doanh nghiệp mới hoàn thành khoảng 4% kế hoạch năm.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng: Khơi dậy sức mạnh KTTT, kiến tạo nền nông nghiệp bền vững

HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng: Khơi dậy sức mạnh KTTT, kiến tạo nền nông nghiệp bền vững

Không ngừng đổi mới, mở rộng dịch vụ và nâng cao hiệu quả sản xuất, HTX Dịch vụ Sản xuất Nông nghiệp Phú Hưng đang khẳng định vai trò là điểm tựa của người nông dân. Những nỗ lực ấy đã được ghi nhận bằng danh hiệu "Ngôi sao Hợp tác xã – CoopStar...