Cách tính tạm nộp thuế TNDN: Doanh nghiệp có thể bị phạt nặng?

Với quy định “ngặt nghèo” về cách tính tạm nộp thuế thu nhập doanh nghiệp sẽ có hiệu lực từ ngày 5/12, nếu doanh nghiệp không cẩn thận rất có thể bị phạt nặng.

Theo Nghị định 126/2020/NĐ-CP (có hiệu lực từ 5/12/2020) hướng dẫn thi hành Luật Quản lý thuế, tổng số thuế thu nhập doanh nghiệp (TNDN) đã tạm nộp của 3 quý đầu năm tính thuế không được thấp hơn 75% số thuế TNDN phải nộp theo quyết toán năm. Trường hợp doanh nghiệp (DN) nộp thiếu sẽ phải nộp tiền chậm nộp tính trên số thuế thiếu.

Với quy định này, nếu DN nộp thuế thu nhập quý I, II, III thấp nhưng quý IV nộp mức cao, đặc biệt tăng đột biến, khiến tỷ lệ nộp thuế 3 quý đầu năm thấp hơn 75% tổng số thuế TNDN phải nộp, sẽ bị coi là chậm nộp.

Ví dụ, DN có thu nhập trung bình 3 quý đầu năm là 100 tỷ đồng/quý, thuế TNDN tạm nộp 20 tỷ đồng/quý. Tuy nhiên, sang quý IV thu nhập tăng lên 200 tỷ đồng, thuế tạm nộp 40 tỷ đồng. Cộng lại cả năm, thu nhập của DN là 500 tỷ đồng, có số thuế phải nộp là 100 tỷ đồng.

Thế nhưng, trong 3 quý đầu DN này mới chỉ nộp thuế TNDN là 60/100 tỷ đồng, tương ứng 60%, tức thấp hơn quy định 75% với số thuế phải nộp là 75 tỷ đồng. Nếu áp theo quy định trên, DN này phải đóng thêm tiền chậm nộp 679,5 triệu đồng (75 – 60 = 15 tỷ đồng; 15 tỷ đồng x 0,03%/ngày x 151 ngày).

Theo đánh giá của các chuyên gia, quy định này bất lợi cho các doanh nghiệp kinh doanh theo mùa vụ một số mặt hàng như: bánh kẹo, hàng Tết… Bởi quý IV mới là thời điểm doanh thu tăng mạnh, thậm chí gấp từ 2-4 lần so với 2 quý đầu năm.

Trước đó, các DN đang thực hiện nộp thuế TNDN theo hướng quy định tại Nghị định 91/2014/NĐ-CP và Thông tư 151/2014/TT-BTC hướng dẫn tạm nộp thuế TNDN hằng quý và kê khai quyết toán theo năm.

Theo đó, với quy định này hằng quý, các DN tạm tính số thuế phải nộp và phải đảm bảo nộp tối thiểu 80% số quyết toán trong năm trước ngày 30/1 năm sau. Như vậy, DN có thể an tâm sản xuất kinh doanh, tăng tốc cuối năm mà vẫn thoải mái nộp thuế theo số tiền tạm tính, chỉ cần rà soát kỹ vào thời điểm trước 30/1 năm sau.

Tuy nhiên, ông Nguyễn Đức Huy, Phó Chánh văn phòng Tổng cục Thuế cho hay, từ khi thực hiện Nghị định 91 xảy ra thực trạng nhiều DN không tuân thủ và lợi dụng quy định về tính tiền chậm nộp này, không thực hiện tạm nộp hằng quý mà để dồn đến thời hạn nộp thuế của quý IV (thông thường vào ngày 30/1 năm sau) mới nộp thuế vào ngân sách Nhà nước.

Từ đó dẫn đến thuế TNDN phát sinh phải nộp trong năm ngân sách trước đó bị chiếm dụng và nộp vào năm ngân sách kế tiếp, gây ảnh hưởng đến cân đối NSNN hằng năm. Đồng thời, không đảm bảo sự công bằng trong việc thực thi pháp luật thuế giữa các DN tuân thủ tốt và các DN không tuân thủ.

"Để khắc phục hạn chế trên, Chính phủ đã ban hành Nghị định 126 quy định về tính tiền chậm nộp đối với thuế TNDN tạm nộp trong năm, kê khai quyết toán cuối năm được sửa đổi tại Điểm b, khoản 6, Điều 8 như trên", ông Huy cho hay.

Đối với ý kiến cho rằng khi thực hiện theo Nghị định 126 sẽ bất lợi cho các DN có kết quả tăng trưởng mạnh vào quý cuối cùng của năm, ông Huy cho rằng: "Khi sản xuất kinh doanh, các DN đều có phương án và kế hoạch sản xuất kinh doanh hằng năm, hoàn toàn chủ động trong việc xác định/ước tính kết quả hoạt động sản xuất kinh doanh trong năm để thực hiện quy định tạm nộp thuế TNDN theo quy định. Còn trường hợp DN có kết quả tăng bất thường về sản xuất kinh doanh trong quý IV mà DN không dự kiến được trước không phải phổ biến", ông Huy nói.

Hoàng Hà

“Ông lớn” khách sạn Tây Ban Nha lấy Việt Nam làm cửa ngõ vào châu Á

828 công trình xanh nhưng vốn ngân hàng mới chảy nhỏ giọt

PVcomBank sắp lên UPCoM, thị trường đón cổ phiếu ngân hàng thứ 28

Thanh khoản giảm, giới đầu cơ mắc kẹt khi 'gió đổi chiều' trên thị trường nhà đất

Doanh thu quý II chững lại, cổ phiếu FPT rơi xuống vùng giá thấp nhất kể từ cuối năm 2023

Tiềm năng đón dòng khách bốn mùa bằng trải nghiệm “từ đất liền đến biển khơi” tại Lam Ngọc

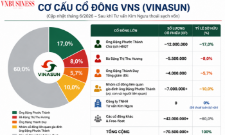

Kim Ngưu muốn thoái sạch vốn khỏi Vinasun, cơ cấu sở hữu thêm cô đặc

Cùng chuyên mục

Bộ Tài chính nói gì trước kiến nghị đơn giản hóa thủ tục thuế của cử tri?

Trước hàng loạt kiến nghị của cử tri về việc đơn giản hóa thủ tục thuế và hỗ trợ hộ kinh doanh trong bối cảnh chuyển đổi số, Bộ Tài chính cho biết đang sửa đổi đồng bộ pháp luật thuế, đồng thời mở rộng các chính sách hỗ trợ và nâng cấp nền tảng eTaxMobile nhằm giảm chi phí tuân thủ cho người nộp thuế.

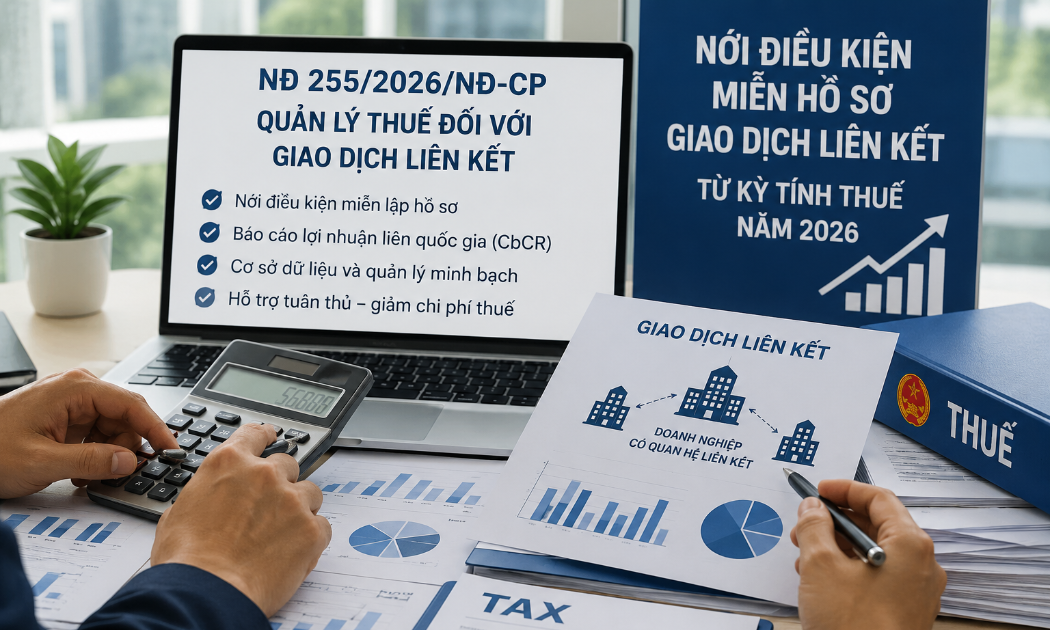

Loạt thay đổi về thuế với doanh nghiệp giao dịch liên kết, nhiều thủ tục được cắt giảm

Doanh nghiệp có doanh thu dưới 500 tỷ đồng được nới điều kiện miễn lập Hồ sơ xác định giá giao dịch liên kết, cùng với đó là hàng loạt cơ chế hỗ trợ tuân thủ nhằm giảm chi phí thực hiện nghĩa vụ thuế áp dụng cho các doanh nghiệp có giao dịch liên kết.

Mạnh tay xử lý hơn 600.000 mã số thuế "ảo" để khơi thông nguồn lực

Ngành Thuế đang tập trung tổng lực triển khai chiến dịch làm sạch mã số thuế nhằm xóa bỏ các "điểm nghẽn" trong kinh doanh và minh bạch hóa môi trường đầu tư thông qua việc rà soát hàng trăm nghìn doanh nghiệp nợ thuế hoặc đã ngừng hoạt động.

Bộ Tài chính trả lời về đề xuất nâng mức doanh thu miễn thuế lên 3 tỷ đồng và điều chỉnh giảm trừ gia cảnh

Trước những kiến nghị của cử tri TP. Hồ Chí Minh về việc nới ngưỡng doanh thu chịu thuế và thay đổi mức giảm trừ gia cảnh để phù hợp với thực tế chi phí đắt đỏ tại các đô thị lớn, Bộ Tài chính đã có những phản hồi cụ thể dựa trên khung pháp lý mới nhất năm 2026.

Hạn chót 31/7: Hộ kinh doanh tại Hà Nội cần làm ngay điều này để tránh bị phạt

Thuế TP. Hà Nội vừa phát đi thông báo quan trọng về thời hạn cuối cùng là ngày 31/7 để các hộ kinh doanh, cá nhân và doanh nghiệp hoàn thành nghĩa vụ kê khai thuế để tránh bị xử phạt hành chính, đảm bảo tối đa quyền lợi hợp pháp trong hoạt động kinh doanh.

Những khoản thu nhập nào không phải nộp thuế?

Theo quy định mới nhất từ Nghị định số 253/2026, các khoản hỗ trợ về nhà ở, phương tiện đi lại, đào tạo, bảo hiểm, vé máy bay, học phí cho con và nhiều khoản chi phục vụ hoạt động nghề nghiệp… không phải nộp thuế thu nhập cá nhân.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

Không ngừng đổi mới sản xuất, nâng cao hiệu quả hoạt động và chăm lo đời sống thành viên, HTX Sản xuất đá xây dựng Bình Đê đã trở thành điểm sáng của khu vực kinh tế tập thể. Danh hiệu Ngôi sao HTX 2026 là dấu mốc khẳng định những nỗ lực bền bỉ trên...