Tín dụng bất động sản TP.HCM đạt hơn 1 triệu tỷ đồng

Đến cuối năm ngoái, tổng dư nợ tín dụng bất động sản trên địa bàn đạt TP.HCM 1,085 triệu tỷ đồng, chiếm 27,5% trong tổng dư nợ tín dụng toàn thành phố và tăng 12,3% so với cuối năm 2023.

Thông tin trên được nêu trong báo cáo của Ngân hàng Nhà nước (NHNN) chi nhánh TP.HCM vừa công bố.

Cụ thể, trong cơ cấu tín dụng bất động sản, các khoản vay phục vụ nhu cầu cá nhân, như mua nhà để ở, thuê mua nhà, sửa chữa nhà hoặc chuyển nhượng quyền sử dụng đất để xây nhà, vẫn chiếm tỷ trọng lớn nhất, đạt 66,6% tổng dư nợ bất động sản.

Nếu xét theo mục đích sử dụng vốn, số liệu cho thấy tín dụng dành cho sản xuất kinh doanh trong việc phát triển hạ tầng khu chế xuất, khu công nghiệp, cao ốc văn phòng, khách sạn, nhà hàng và khu du lịch, tiếp tục tăng trưởng mạnh trong năm 2024, dù chiếm tỷ trọng nhỏ trong tổng dư nợ bất động sản.

Theo đó, dư nợ cho vay phát triển hạ tầng khu chế xuất, khu công nghiệp đạt 55.000 tỷ đồng trong năm vừa qua, chiếm 5% tổng dư nợ tín dụng bất động sản, nhưng tăng tới 35% so với cuối năm 2023.

Trong khi đó, cho vay lĩnh vực cao ốc văn phòng như xây dựng, cải tạo, mua, thuê, thuê mua văn phòng cao ốc để tự sử dụng hoặc cho thuê, đạt 25.800 tỷ đồng, chiếm 2,38% tổng dư nợ tín dụng bất động sản, tăng 23%.

Ngoài ra, tín dụng dành cho lĩnh vực nhà hàng, khách sạn, khu du lịch, sinh thái, nghỉ dưỡng đạt 26.500 tỷ đồng, tương đương 2,44% tổng dư nợ bất động sản, tăng gần 32% so với cuối năm 2023.

Ông Nguyễn Đức Lệnh, Phó giám đốc chi nhánh TP.HCM, nhận định việc tăng trưởng tín dụng bất động sản phục vụ sản xuất kinh doanh là một tín hiệu tích cực, phản ánh sự phát triển của ngành du lịch - dịch vụ và lĩnh vực đầu tư.

Tăng trưởng của các lĩnh vực này sẽ tiếp tục thúc đẩy tín dụng sản xuất kinh doanh và bất động sản trong năm nay, đồng thời thu hút thêm vốn đầu tư từ khu vực kinh tế tư nhân.

Bên cạnh đó, ông Lệnh cho biết tín dụng cho vay mua nhà để ở đã bắt đầu phục hồi trong những tháng gần đây, dù tốc độ tăng trưởng vẫn còn hạn chế.

"Với các giải pháp tháo gỡ khó khăn về pháp lý và quyền sở hữu, cùng những gói vay ưu đãi của ngân hàng thương mại dành cho người trẻ dưới 35 tuổi (nhóm khách hàng chiếm tỷ trọng lớn trong tổng dư nợ tín dụng bất động sản), tăng trưởng tín dụng mua nhà để ở kỳ vọng cải thiện trong thời gian tới. Đây đồng thời là một phần của tín dụng tiêu dùng, góp phần kích thích thị trường bất động sản và thúc đẩy tăng trưởng kinh tế", ông thông tin.

Tại hội thảo về sử dụng vốn hiệu quả để thúc đẩy tăng trưởng kinh tế được tổ chức mới đây, ông Lệnh cho biết hiện nay ngành ngân hàng thành phố tập trung vào 3 việc: chỉ đạo các ngân hàng trên địa bàn đáp ứng nhu cầu vốn với lãi suất tốt, tiết giảm chi phí đầu vào, đơn giản thủ tục cho vay, giải ngân hiệu quả và làm tốt công tác kết nối ngân hàng - doanh nghiệp.

Thanh Hoa

Thanh tra “điểm danh” loạt sai phạm đất công tại Ninh Bình

“Ông lớn” dược trên sàn có nguy cơ… rớt chuẩn đại chúng

Lãi kỷ lục vẫn có nguy cơ “bay màu” khỏi HoSE: Chuyện gì xảy ra với Phân lân Văn Điển?

Cao tốc 20.000 tỷ tăng tốc rút ngắn hành trình Đồng Nai - Lâm Đồng

Lợi nhuận dự báo tăng mạnh, vì sao cổ phiếu GAS vẫn bị dè chừng?

Đại gia địa ốc căng mình chống 'bão' lãi suất

Choáng ngợp tốc độ nâng cấp và mở rộng sân bay Phú Quốc do Sun Group đầu tư

Cùng chuyên mục

Agribank khẳng định bản lĩnh ngân hàng “trụ cột” qua các dự án trọng điểm quốc gia

Trong hành trình 38 năm xây dựng và trưởng thành (1988-2026), Agribank không chỉ khẳng định vai trò chủ lực trên mặt trận “Tam nông” mà còn là “cánh tay nối dài” của Chính phủ và Ngân hàng Nhà nước trong việc dẫn vốn vào các công trình, dự án trọng điểm quốc gia.

Agribank tung ưu đãi “khủng” dịp sinh nhật 38 năm

Kỷ niệm 38 năm thành lập, Agribank triển khai chuỗi khuyến mại quy mô toàn quốc với tổng giá trị hàng chục tỷ đồng, từ lãi suất cộng thêm đến hoàn tiền, quay số trúng thưởng và ưu đãi số hóa.

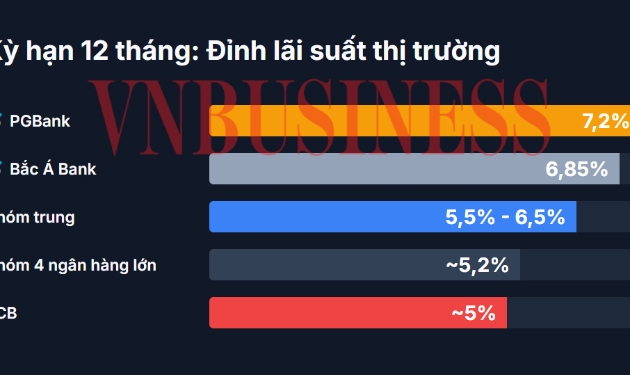

Giải mã cuộc đua tất toán trái phiếu của các nhà băng

Trong bối cảnh các ngân hàng đẩy mạnh huy động vốn với mặt bằng lãi suất có nhiều biến động, hoạt động mua lại trái phiếu trước hạn đang trở thành tâm điểm của thị trường tài chính quý I/2026.

Tội phạm cướp ngân hàng gia tăng, Ngân hàng Nhà nước chỉ đạo khẩn

Trước diễn biến phức tạp của tội phạm cướp ngân hàng, Ngân hàng Nhà nước (NHNN) đã chỉ đạo các tổ chức tín dụng thắt chặt quy trình bảo vệ, đồng thời khuyến khích ứng dụng công nghệ hiện đại như camera AI và định vị GPS để chủ động phòng ngừa.

Eximbank chuyển trụ sở chính ra Hà Nội, tăng cường kết nối thị trường tài chính

Ngày 24/3/2026 - Ngân hàng TMCP Xuất nhập khẩu Việt Nam (Eximbank) chính thức khai trương trụ sở chính tại tòa nhà số 27-29 Lý Thái Tổ, quận Hoàn Kiếm, Hà Nội.

Vì sao ngân hàng ồ ạt muốn tham gia trung tâm tài chính quốc tế?

Hàng loạt "ông lớn" ngân hàng như Vietcombank, VietinBank, MB, Nam A Bank... đã đồng loạt công bố kế hoạch thành lập pháp nhân mới tại IFC, đánh dấu một chương mới trong lộ trình hội nhập sâu rộng vào chuỗi giá trị tài chính toàn cầu.

50% phương tiện công cộng tại các thành phố chuyển sang xe điện trong 5 năm tới

Theo Chỉ thị 09/CT-TTg, Chính phủ đặt mục tiêu đến năm 2030, tối thiểu 50% phương tiện giao thông công cộng tại các đô thị chuyển sang sử dụng xe điện, đánh dấu bước chuyển quan trọng trong lộ trình phát triển giao thông xanh và bảo đảm an ninh năng lượng quốc gia.

Đừng bỏ lỡ

Gỡ nút thắt hạ tầng, HTX vươn lên từ sản phẩm ocop

Gỡ nút thắt hạ tầng, HTX vươn lên từ sản phẩm ocop

Từ những hạn chế về hạ tầng, HTX Yến Dương và một số HTX tại Thái Nguyên đang chuyển mình nhờ đầu tư nhà xưởng đồng bộ, qua đó nâng cao chất lượng sản phẩm OCOP và gia tăng sức cạnh tranh. Đây là minh chứng rõ nét cho hiệu quả của chính sách hỗ trợ...