Một công ty con của SABECO bất ngờ báo lỗ trong quý IV

Công ty CP Bia Sài Gòn - Bạc Liêu (mã chứng khoán: SBL) ghi nhận kết quả kinh doanh suy giảm mạnh trong quý IV/2025 trong bối cảnh sản lượng tiêu thụ giảm và chi phí phát sinh tăng cao, khiến lợi nhuận sau thuế quý cuối năm chuyển sang trạng thái thua lỗ.

Theo báo cáo tài chính quý IV/2025, Bia Sài Gòn - Bạc Liêu đạt doanh thu thuần 34,9 tỷ đồng, giảm 9,2 tỷ đồng, tương ứng giảm 20,9% so với cùng kỳ năm 2024. Giá vốn hàng bán ở mức 32,2 tỷ đồng, giảm 16,5% nhưng thấp hơn tốc độ giảm doanh thu, khiến lợi nhuận gộp chỉ còn 2,6 tỷ đồng, giảm 51,9% so với mức 5,5 tỷ đồng của quý IV/2024. Biên lợi nhuận gộp theo đó thu hẹp đáng kể, từ 12,5% xuống còn 7,6%.

Trong kỳ, doanh thu hoạt động tài chính đạt 1 tỷ đồng, tăng 28% so với cùng kỳ, chủ yếu nhờ thu lãi tiền gửi và các khoản cho vay. Tuy nhiên, chi phí tài chính vẫn duy trì ở mức 0,4 tỷ đồng, tăng 8,9%, toàn bộ là chi phí lãi vay. Đáng chú ý, chi phí quản lý doanh nghiệp tăng mạnh lên gần 3 tỷ đồng, cao hơn 33,2% so với quý IV/2024, trong khi chi phí bán hàng chỉ giảm nhẹ 3,8%, xuống 1,7 tỷ đồng.

Quý IV/2025, lợi nhuận thuần từ hoạt động kinh doanh của Bia Sài Gòn - Bạc Liêu ghi nhận âm 1,4 tỷ đồng, trong khi cùng kỳ năm trước lãi gần 2 tỷ đồng. Sau khi trừ chi phí thuế, công ty báo lỗ sau thuế 1,3 tỷ đồng trong quý IV/2025, đảo chiều so với mức lãi 1,4 tỷ đồng của quý IV/2024.

Trong văn bản giải trình gửi Sở Giao dịch Chứng khoán Hà Nội (HNX), Bia Sài Gòn - Bạc Liêu cho biết nguyên nhân chính dẫn đến biến động lợi nhuận là sản lượng giao hàng giảm so với cùng kỳ, phản ánh diễn biến kém tích cực của thị trường tiêu thụ bia. Bên cạnh đó, trong quý IV/2025, công ty thực hiện trích lập dự phòng giảm giá hàng tồn kho đối với phụ tùng thay thế chậm luân chuyển với giá trị 1,8 tỷ đồng, đồng thời trích lập dự phòng tiền lương 1,2 tỷ đồng. Các khoản trích lập này đã tác động trực tiếp đến chi phí và làm suy giảm kết quả kinh doanh trong kỳ.

Bên cạnh áp lực chi phí, kết quả kinh doanh của Công ty CP Bia Sài Gòn - Bạc Liêu còn chịu tác động đáng kể từ cơ cấu doanh thu có mức độ tập trung cao. Riêng trong quý IV/2025, doanh thu phát sinh từ Tổng Công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (SABECO) chiếm trên 95% tổng doanh thu của doanh nghiệp. Mức độ phụ thuộc lớn này bắt nguồn từ mối liên hệ chặt chẽ về sở hữu, khi cổ đông lớn nhất của công ty là WSB nắm giữ 20% vốn điều lệ, đồng thời là công ty con do Sabeco sở hữu chi phối. Việc doanh thu tập trung gần như tuyệt đối vào một khách hàng lớn giúp doanh nghiệp duy trì đầu ra ổn định, song cũng khiến hiệu quả kinh doanh trở nên nhạy cảm hơn trước biến động sản lượng tiêu thụ và chính sách phân phối của Sabeco, đặc biệt trong bối cảnh thị trường bia đang có dấu hiệu chững lại.

Lũy kế cả năm 2025, doanh thu thuần của Bia Sài Gòn - Bạc Liêu đạt 116 tỷ đồng, giảm 24,3 tỷ đồng, tương ứng giảm 17,3% so với năm 2024. Giá vốn hàng bán đạt 103,4 tỷ đồng, giảm 18,5%, khiến lợi nhuận gộp cả năm đạt 12,6 tỷ đồng, giảm 5,7% so với cùng kỳ. Trong khi đó, tổng chi phí bán hàng và chi phí quản lý doanh nghiệp lên tới 12,7 tỷ đồng, tăng 8,7%, làm bào mòn đáng kể lợi nhuận từ hoạt động cốt lõi.

Kết quả, lợi nhuận thuần từ hoạt động kinh doanh năm 2025 đạt 1,1 tỷ đồng, giảm 61,3% so với năm 2024. Lợi nhuận sau thuế cả năm chỉ đạt 0,6 tỷ đồng, giảm 66,6% so với mức gần 1,9 tỷ đồng của năm trước.

Dù lợi nhuận giảm sâu, Bia Sài Gòn - Bạc Liêu vẫn vượt kế hoạch năm tới 30 lần. Lý do là doanh nghiệp đã đặt mục tiêu lợi nhuận năm 2025 ở mức cực thấp, chỉ 16 triệu đồng.

Tại ngày 31/12/2025, tổng tài sản của Bia Sài Gòn - Bạc Liêu đạt 223,3 tỷ đồng, giảm 33,9 tỷ đồng, tương ứng giảm 13,2% so với đầu năm. Tài sản ngắn hạn giảm mạnh 20,3%, xuống 67,1 tỷ đồng, chủ yếu do các khoản phải thu ngắn hạn giảm 79,7% xuống còn 2,6 tỷ đồng và hàng tồn kho giảm 37% còn 8,4 tỷ đồng. Tiền và tương đương tiền vẫn duy trì ở mức cao 55,8 tỷ đồng, chiếm khoảng 25% tổng tài sản, cho thấy doanh nghiệp vẫn giữ được nền tảng thanh khoản tương đối ổn định.

Ở phía nguồn vốn, tổng nợ phải trả của doanh nghiệp giảm mạnh từ 73,2 tỷ đồng xuống 44,8 tỷ đồng, tương ứng giảm 38,8%. Đáng chú ý, vay và nợ thuê tài chính ngắn hạn giảm từ 39,7 tỷ đồng xuống còn 13,8 tỷ đồng, phản ánh xu hướng thu hẹp đòn bẩy tài chính. Vốn chủ sở hữu đạt 178,5 tỷ đồng, giảm 3,0% so với đầu năm, chủ yếu do lợi nhuận sau thuế thấp và chi trả cổ tức trong kỳ.

Xuân Bắc

Bangladesh mở dư địa lớn cho nông sản, dệt may Việt

Hệ thống ngân hàng vẫn "gồng mình" giải cơn khát vốn 5,1 triệu tỷ của nền kinh tế

Agribank bơm 55.000 tỷ đồng vốn ưu đãi cho sản xuất, kinh doanh

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Vàng miếng đồng loạt tăng giá, vàng nhẫn phân hoá giữa các thương hiệu

Nông sản Việt có thể mất cửa vào EU vì dư lượng 0,01 phần triệu

Phát hiện nhà máy sản xuất gần 50.000 đôi giày Nike giả, đã xuất 11 container sang Mỹ

Sau gần 10 năm, doanh nghiệp đứng sau Tierra Diamond đã tăng vốn hơn 40 lần như thế nào?

Cùng chuyên mục

Doanh nghiệp thuộc hệ sinh thái Trung Nam chốt phát hành lô trái phiếu gần 2.300 tỷ đồng

CTCP Phát triển Khu Công nghệ thông tin Đà Nẵng (DITP), doanh nghiệp thuộc hệ sinh thái Tập đoàn Trung Nam, vừa phát hành thành công lô trái phiếu trị giá 2.269 tỷ đồng với kỳ hạn 40 tháng.

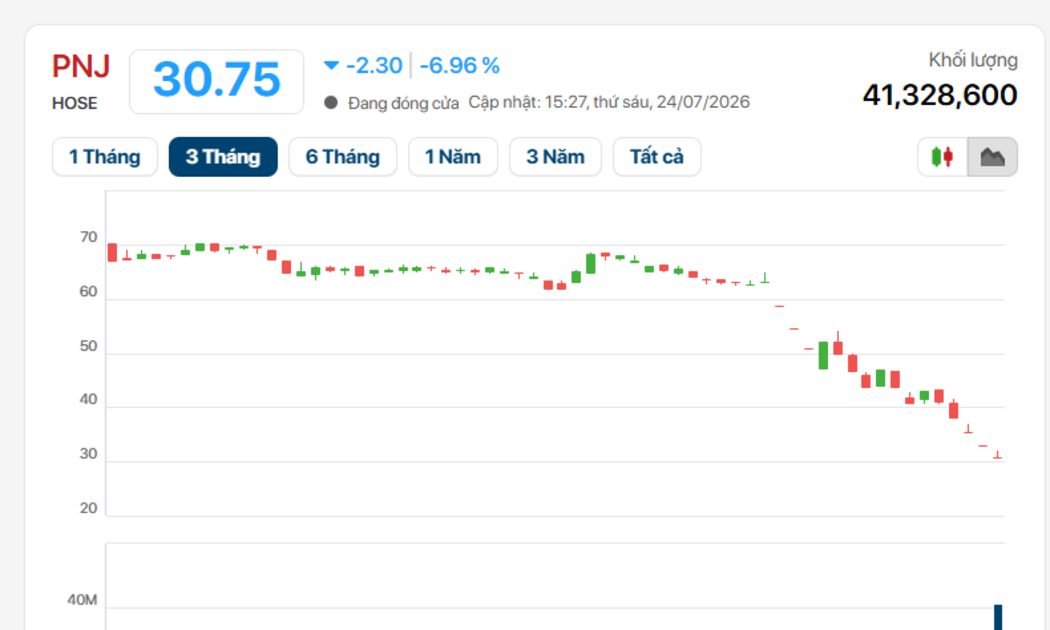

Dòng tiền nghìn tỷ đổ vào PNJ vẫn không cứu nổi giá cổ phiếu, nhà đầu tư tiếp tục trắng bên mua

Thanh khoản của PNJ bùng nổ lên hơn 1.270 tỷ đồng trong phiên 24/07/2026, mức cao nhất kể từ khi xảy ra sự việc liên quan đến PNJ Lab. Tuy nhiên, lực cầu bắt đáy vẫn không thể giúp cổ phiếu thoát khỏi cảnh giảm sàn khi áp lực bán tiếp tục áp đảo, trong bối cảnh VN-Index mất hơn 13 điểm và thị trường phủ kín sắc đỏ.

Phân bón Bình Điền: Lợi nhuận quý II giảm mạnh, tồn kho vượt 2.800 tỷ đồng

Sau quý đầu năm khởi sắc, CTCP Phân bón Bình Điền (BFC) bất ngờ công bố kết quả kinh doanh quý II/2026 với doanh thu và lợi nhuận lao dốc mạnh, trong khi lượng hàng tồn kho và quy mô nợ vay đều gia tăng.

Casino Hoàng Gia quay lại vòng xoáy thua lỗ, lỗ luỹ kế gần 600 tỷ đồng

CTCP Quốc tế Hoàng gia (RIC) - đơn vị vận hành Casino Royal Hạ Long báo lỗ trở lại trong quý II/2026, sau quý I có lãi.

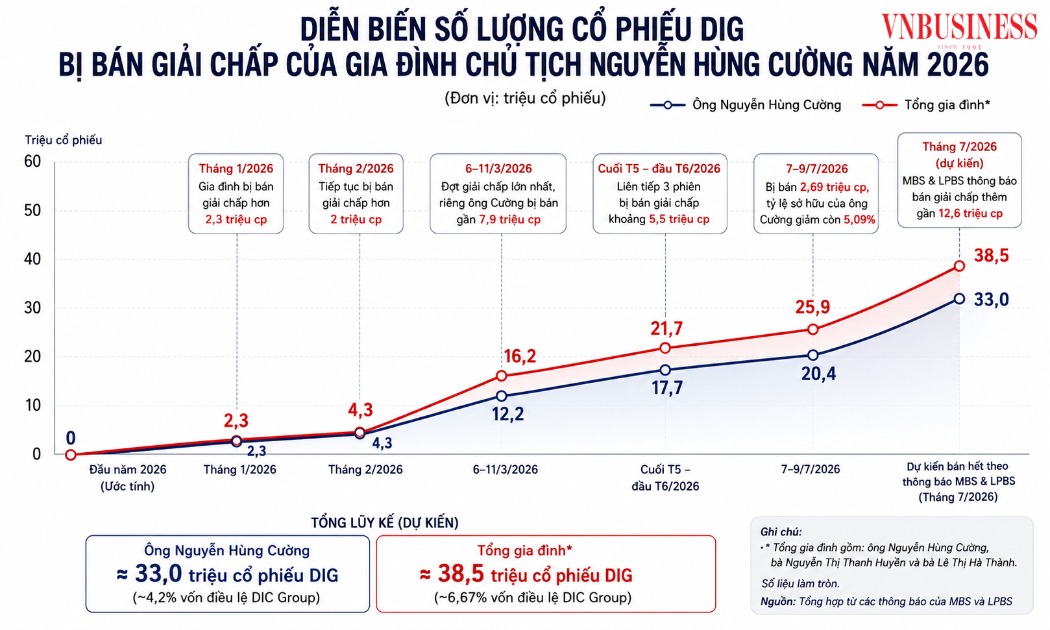

Chuỗi giải chấp của Chủ tịch DIC Corp mở ra khoảng trống quyền sở hữu

Ông Nguyễn Hùng Cường - Chủ tịch HĐQT Tổng CTCP Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) tiếp tục bị các công ty chứng khoán bán giải chấp cổ phiếu, qua đó đưa tỷ lệ sở hữu về dưới ngưỡng 5% - mức tối thiểu để duy trì tư cách cổ đông lớn theo quy định của Luật Chứng khoán.

Tiền "chờ" của nhà đầu tư vơi dần, thị trường chứng khoán trông vào động lực nào?

Tiền gửi của nhà đầu tư tại các công ty chứng khoán giảm xuống mức thấp nhất trong vòng 6 quý. Khi lượng tiền chờ mua ngày càng mỏng đi, câu hỏi đặt ra là VN-Index sẽ lấy động lực từ đâu để duy trì đà tăng trong giai đoạn tới?

So găng VinFast Kinet và Honda CUV e trong tầm giá 40 triệu đồng

Trong phân khúc xe máy điện quanh mốc 40 triệu đồng, VinFast Kinet và Honda CUV e: tạo nên cuộc cạnh tranh đáng chú ý khi mỗi mẫu xe theo đuổi một lợi thế riêng.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...