Rủi ro về sự đảo chiều của cổ phiếu dầu khí có xu hướng hình thành

Nhóm cổ phiếu dầu khí đang hưởng lợi từ giá dầu cao do ảnh hưởng xung đột Trung Đông, nhưng rủi ro đảo chiều đang hiện hữu, khi khối ngoại chốt lời và dòng tiền chọn lọc.

Việc nghẽn đường vận chuyển dầu qua eo biển Hormuz đang khiến chi phí vận chuyển và giá dầu tăng cao cùng với nỗi lo gián đoạn về nguồn cung. Tình trạng này giúp cho nhóm cổ phiếu dầu khí, phân bón tăng giá nóng trên thị trường chứng khoán (TTCK) Việt Nam.

Động lực tăng giá từ rủi ro địa chính trị

Trong 3 phiên giao dịch (2-3-4/3), cổ phiếu dầu khí và phân bón trở thành điểm sáng trên thị trường khi có nhiều mã tăng giá hết biên độ.

Nhìn rộng hơn, nhóm cổ phiếu năng lượng – bao gồm dầu khí cùng các doanh nghiệp cung cấp dịch vụ và thiết bị liên quan, đã tăng khoảng 90% kể từ đầu năm 2026, trở thành nhóm ngành có mức tăng mạnh nhất trên TTCK Việt Nam.

Trong bối cảnh xung đột leo thang tại Trung Đông, giá dầu thế giới thường phản ứng mạnh do lo ngại gián đoạn nguồn cung. Hai chuẩn giá quan trọng là Brent crude và West Texas Intermediate liên tục biến động theo từng diễn biến quân sự, ngoại giao. Khi thị trường lo sợ nguồn cung từ các quốc gia xuất khẩu lớn bị ảnh hưởng, giá dầu thường tăng nhanh, kéo theo làn sóng đầu cơ vào nhóm cổ phiếu dầu khí.

Cơ chế phản ứng này tương đối quen thuộc: giá dầu tăng dẫn tới kỳ vọng doanh thu, lợi nhuận của doanh nghiệp khai thác và dịch vụ dầu khí cải thiện, khiến dòng tiền đầu cơ và cả đầu tư giá trị nhập cuộc, đẩy giá cổ phiếu tăng nhanh hơn mức cải thiện thực tế của lợi nhuận. Tại Việt Nam, các doanh nghiệp thượng nguồn và trung nguồn thường được hưởng lợi trực tiếp từ mặt bằng giá dầu cao nhờ biên lợi nhuận cải thiện, backlog dịch vụ gia tăng.

Trên thực tế, xung đột Trung Đông không chỉ ảnh hưởng đến cung – cầu vật chất mà còn tạo ra “phí rủi ro địa chính trị”. Ngay cả khi sản lượng thực tế chưa bị gián đoạn, chỉ cần rủi ro tiềm ẩn tăng lên, thị trường đã sẵn sàng trả thêm một mức giá cao hơn cho mỗi thùng dầu. Trong giai đoạn cao trào, giá dầu có thể tăng hàng chục phần trăm chỉ trong vài tuần.

Lịch sử cho thấy điều này không phải là mới. Trong cuộc chiến tại Iraq năm 2003, hay các đợt căng thẳng liên quan đến Iran, giá dầu đều phản ứng rất mạnh trước khi dần hạ nhiệt khi thị trường nhận ra nguồn cung không bị gián đoạn nghiêm trọng. Điều đáng chú ý là cổ phiếu dầu khí thường tăng trước và giảm trước khi giá dầu chính thức đảo chiều.

Tuy nhiên, điều đáng lo ngại là TTCK thường “chiết khấu tương lai” quá nhanh. Khi nhà đầu tư tin rằng giá dầu sẽ neo cao trong thời gian dài, định giá cổ phiếu có thể vượt xa mức hợp lý nếu chỉ dựa trên kịch bản cơ sở. P/E, P/B của nhiều mã dầu khí có thể mở rộng mạnh, phản ánh kỳ vọng lạc quan hơn là thực tế kinh doanh hiện tại.

Trong ngắn hạn, tâm lý đám đông đóng vai trò chi phối. Dòng tiền nóng tìm kiếm câu chuyện dễ hiểu: “chiến sự – giá dầu tăng – cổ phiếu dầu khí tăng”. Nhưng khi câu chuyện trở nên quá phổ biến, rủi ro đảo chiều lại càng lớn, bởi bất kỳ tín hiệu hạ nhiệt nào từ Trung Đông đều có thể kích hoạt hoạt động chốt lời đồng loạt.

Dòng tiền bắt đầu chọn lọc

Theo giới chuyên môn, cũng như xung đột tại Trung Đông, cổ phiếu dầu khí chưa thể "hết nóng". Tuy nhiên, so với phiên giao dịch ngày 2/3 – thời điểm tình trạng “cháy hàng” lan rộng ở nhiều mã như OIL, PVO, PTV thì bức tranh hiện tại đã có sự thay đổi. Số lượng cổ phiếu tăng kịch biên độ thu hẹp đáng kể, cho thấy dòng tiền không còn dàn trải toàn ngành mà bắt đầu tập trung chọn lọc.

Thậm chí, trong phiên 4/3, nhiều cổ phiếu dầu khí đã bắt đầu có dấu hiệu “hạ nhiệt” khi giảm sàn sau nhiều phiên tăng trần liên tiếp, bất chấp VN-Index hồi phục mạnh từ vùng đáy gần 50 điểm, báo hiệu tín hiệu tích cực quay trở lại.

Diễn biến này phản ánh sự chuyển pha của thị trường: từ trạng thái hưng phấn theo sự kiện sang giai đoạn sàng lọc theo nền tảng và mức độ hưởng lợi thực tế.

Theo đánh giá của Vietcap, đà tăng của giá dầu đang tạo ra sự phân hóa rõ nét giữa các nhóm ngành liên quan. Những doanh nghiệp gắn trực tiếp với mặt bằng giá năng lượng cao được hưởng lợi rõ ràng hơn, trong khi các nhóm ít liên quan hoặc chịu tác động chi phí đầu vào lại đứng trước áp lực lớn hơn.

Mặt khác, động thái của khối ngoại cho thấy họ đang tranh thủ đà tăng nóng của nhóm cổ phiếu này để chốt lời.

Cụ thể, trong phiên giao dịch ngày 3/3, mã POW bị bán ròng gần 9 triệu cổ phiếu, PVS bị bán ròng hơn 1 triệu cổ phiếu, BSR bị bán ròng gần 4 triệu cổ phiếu.

Hay như trong công bố mới đây, MB Capital và MBVF đã có báo cáo về việc bán bớt cổ phiếu PGC của Gas Petrolimex nhằm mục đích cơ cấu danh mục đầu tư.

Cổ phiếu PGC đã có 3 phiên tăng trần cùng “sóng” cổ phiếu dầu khí, trước khi giảm sàn về mức 16.600 đồng/cp.

Giới chuyên môn đánh giá, xung đột Iran được dự đoán hỗ trợ cổ phiếu dầu khí, nhưng định giá nhóm này không còn rẻ, nhà đầu tư dễ rơi vào trạng thái "đu đỉnh".

Theo thống kê của Chứng khoán Thiên Việt (TVS), cổ phiếu dầu khí đã tăng 70,4% trong hai tháng đầu năm, trở thành ngành có hiệu suất tốt nhất trên thị trường. Mức tăng này giữ cách biệt lớn so với các nhóm mã khác như tài nguyên cơ bản (22,7%), dịch vụ tài chính (16,9%) hay bán lẻ (9,2%)...

Mặt khác, rủi ro lớn nhất với cổ phiếu dầu khí không nằm ở giá dầu hiện tại, mà ở khả năng giá dầu không duy trì được mức cao như kỳ vọng.

Ngoài các yếu tố vĩ mô, bản thân đặc thù ngành dầu khí cũng tiềm ẩn độ trễ. Nhiều doanh nghiệp dịch vụ dầu khí ghi nhận doanh thu theo hợp đồng dài hạn, không biến động tức thì theo giá dầu giao ngay. Do đó, khi giá dầu tăng trong ngắn hạn, lợi nhuận thực tế có thể không tăng tương ứng. Nếu giá dầu điều chỉnh trước khi kết quả kinh doanh cải thiện, nhà đầu tư sẽ phải đối mặt với sự “vỡ mộng kỳ vọng”.

Một điểm đáng lưu ý khác là tính chu kỳ rất rõ của ngành. Thị trường thường phản ứng thái quá ở cả hai chiều. Khi giá dầu tăng, nhà đầu tư dễ quên rằng ngành này từng trải qua những giai đoạn suy giảm sâu, điển hình như cú sốc giá dầu năm 2014–2016 khi dư cung toàn cầu khiến giá lao dốc. Những bài học lịch sử cho thấy chu kỳ hưng phấn thường không kéo dài.

Nhìn chung, việc "xuống tiền lướt sóng" trong giai đoạn này đối mặt rủi ro lớn nhất là tình hình diễn biến quá nhanh, sự luân chuyển tăng/giảm giá qua các nhóm cổ phiếu có thể chỉ trong 1-2 phiên, chính vì thế chiến thuật phù hợp nhất là “đánh nhanh rút gọn” để tránh bị kẹt hàng giá cao trong tài khoản.

Thực tế cho thấy, trong một thị trường đầy biến động, điều quyết định không phải là dự đoán chính xác đỉnh – đáy của giá dầu, mà là hiểu rõ rằng khi câu chuyện tăng giá trở nên quá rõ ràng với tất cả mọi người, rủi ro thường đã bắt đầu hình thành.

“Trong đầu tư có một nguyên tắc quan trọng: Điều gì quá rõ ràng thì thường không còn là cơ hội lớn”, ông Bùi Công Toàn, chuyên viên tư vấn của Chứng khoán VNDirect lưu ý.

Hải Giang

Điều gì đang xảy ra với thị trường kim cương?

Đa dạng hóa nguồn thu, LPBank đạt gần 6.000 tỷ đồng lợi nhuận sau 6 tháng đầu năm 2026

3 việc cần làm ngay để tránh rủi ro thuế khi bán hàng online

Bán hàng đa kênh, chỉ một hồ sơ khai thuế duy nhất

Cà phê trong nước tăng 300 đồng/kg, thị trường đối mặt với bài toán nguồn cung

Nỗ lực nâng giá trị ngành hàng tỷ đô

Cà phê nội địa áp sát mốc 98.000 đồng/kg sau phiên tăng mạnh

Ngược dòng thế giới, giá cà phê trong nước tăng 1.200 đồng/kg

Cùng chuyên mục

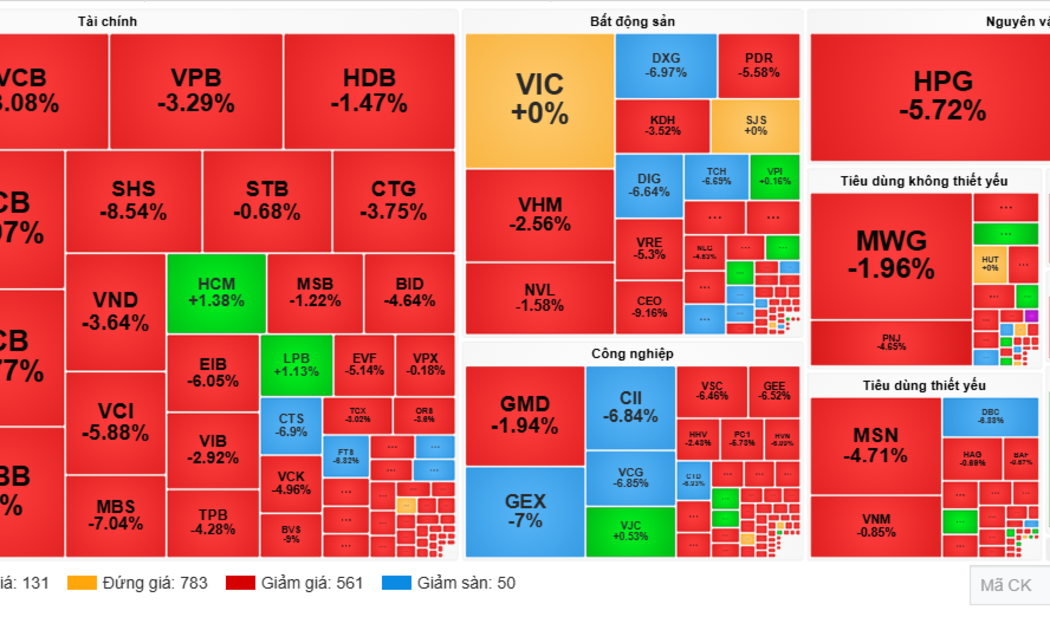

Cổ phiếu dầu khí bị bán tháo, PNJ và CTS tiếp tục "trắng bên mua", chứng khoán đỏ lửa

Áp lực bán lan rộng trên thị trường khiến VN-Index mất gần 13 điểm, lùi về sát mốc 1.730 điểm. Nhóm dầu khí bất ngờ trở thành tâm điểm xả hàng dù giá dầu thế giới vẫn duy trì ở vùng cao, trong khi PNJ và CTS tiếp tục rơi vào tình trạng "trắng bên mua".

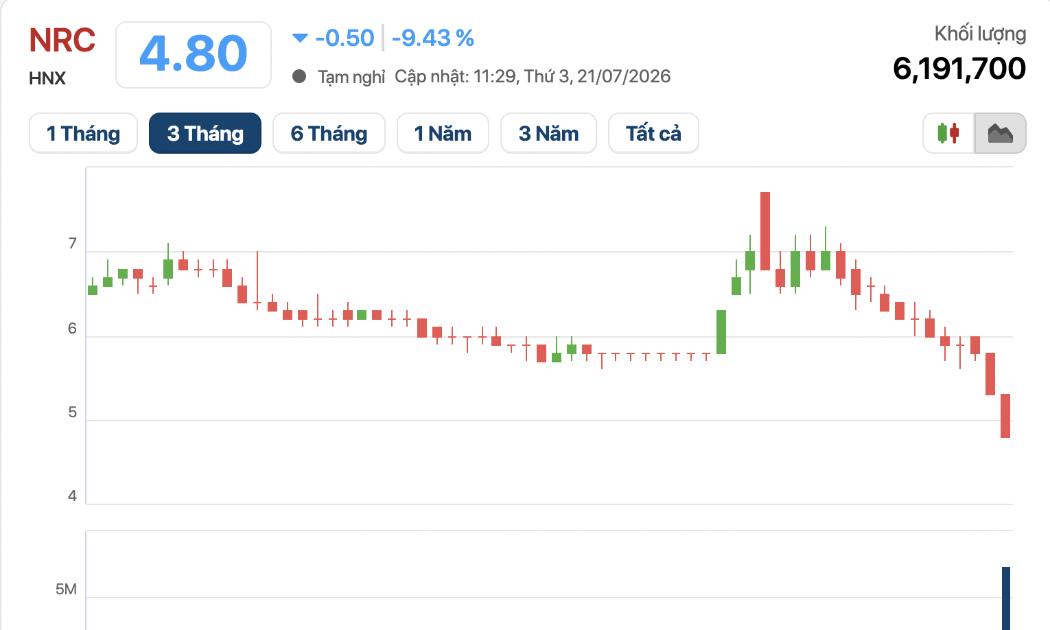

Cổ phiếu NRC giảm sàn, xóa nhòa hiệu ứng Thiên Hoàng Holdings sau thông tin truy thu thuế

Cổ phiếu NRC của CTCP Tập đoàn NRC tiếp tục chịu áp lực bán mạnh trong phiên 21/7 khi giảm hết biên độ, nối dài chuỗi lao dốc kéo dài từ đầu tháng 7 đến nay.

Quý II kém sắc, Sonadezi Châu Đức gánh hơn 5.400 tỷ đồng nợ phải trả

CTCP Sonadezi Châu Đức (SZC) ghi nhận kết quả kinh doanh kém tích cực trong quý II/2026 khi cả doanh thu và lợi nhuận đều sụt giảm mạnh so với cùng kỳ, trong bối cảnh doanh nghiệp đẩy mạnh đầu tư khiến quy mô nợ phải trả tăng thêm hàng nghìn tỷ đồng.

Xuyên thủng 1.760 điểm, VN-Index đi về đâu?

Kịch bản chủ đạo trong ngắn hạn cho thị trường chứng khoán vẫn là vận động sideway. Mùa công bố kết quả kinh doanh quý II được kỳ vọng sẽ trở thành lực đỡ cho Vn-Index trong ngắn hạn, còn chất xúc tác cho nửa cuối năm là nâng hạng thị trường.

Bán tháo lan rộng, VN-Index mất gần 2,5%, nhiều nhóm ngành đồng loạt "gãy trận"

Áp lực bán gia tăng trên diện rộng khiến thị trường chứng khoán điều chỉnh mạnh trong phiên đầu tuần. VN-Index mất gần 44 điểm, hơn 300 cổ phiếu trên HoSE giảm giá, nhóm ngân hàng, chứng khoán và bất động sản đồng loạt lao dốc.

LIX: Doanh thu tăng hơn 43%, lợi nhuận vẫn đi lùi vì một khoản chi tăng gấp 2,5 lần

Doanh thu và lợi nhuận gộp của LIX đều tăng mạnh trong quý II/2026, nhưng chi phí bán hàng tăng đột biến cùng doanh thu tài chính suy giảm đã khiến lợi nhuận sau thuế giảm hơn 27%.

Giải ngân gói tín dụng 145.000 tỷ đồng cho nhà ở xã hội sau 3 năm ra sao?

Sau 3 năm triển khai theo Nghị quyết 33 của Chính phủ, gói tín dụng 145.000 tỷ đồng dành cho nhà ở xã hội mới giải ngân khoảng 12.440 tỷ đồng, tương đương 8,5% quy mô chương trình.

Đừng bỏ lỡ

Bao La: Từ làng nghề trăm năm đến ngôi sao của kinh tế tập thể

Bao La: Từ làng nghề trăm năm đến ngôi sao của kinh tế tập thể

Giữa dòng chảy của hiện đại, HTX Mây tre đan Bao La (TP. Huế) đang cho thấy, làng nghề truyền thống hoàn toàn có thể phát triển bền vững khi biết kết hợp giữa giá trị văn hóa, tư duy đổi mới và kinh tế tập thể. Từ những nan tre bình dị, HTX đã tạo...