Kiến nghị 'nới' thời gian trả nợ cho dịch vụ lưu trú

Dự báo dịch vụ lưu trú khó khăn còn kéo dài do thị trường du lịch chưa mở cửa đón khách quốc tế, do đó kể cả cơ cấu thời gian trả nợ thêm 12 tháng thì doanh nghiệp chưa thể trả nợ. Vì vậy Ngân hàng Nhà nước có thể xem xét nới thêm thời gian trả nợ cho dịch vụ lưu trú thêm 12 tháng hoặc đến thời điểm phù hợp.

Thông tư 03/2021/TT-NHNN sửa đổi, bổ sung Thông tư 01 nhằm hỗ trợ các doanh nghiệp, cá nhân gặp khó khăn do dịch bệnh Covid-19, được các tổ chức tín dụng (TCTD) đánh giá có nhiều điểm mới "dễ thở" hơn cho cả các ngân hàng và doanh nghiệp. Tuy nhiên, vẫn còn một số điều băn khoăn.

Dịch vụ lưu trú còn khó khăn kéo dài

Đánh giá từ góc độ ngân hàng, bà Phạm Thị Trung Hà, Phó tổng giám đốc Ngân hàng Thương mại Cổ phần Quân đội (MB), cho biết các Thông tư 01/2020 và 03/2021 đều nhằm mục đích hỗ trợ các doanh nghiệp, cá nhân ở nhiều ngành nghề, lĩnh vực gặp khó khăn do dịch bệnh Covid-19.

Hiện nay, một số ngành đã bắt đầu phục hồi, tăng trưởng, trong khi đó, lĩnh vực như lưu trú, giao thông… vẫn còn khó khăn. Tuy nhiên, ở lĩnh vực giao thông, NHNN đã có hẳn một thông tư hướng dẫn hỗ trợ Vietnam Airlines. Còn dịch vụ lưu trú vẫn thực hiện theo Thông tư 03.

Theo bà Hà, dự báo dịch vụ lưu trú khó khăn sẽ kéo dài do thị trường du lịch chưa mở cửa cho khách quốc tế vào, nên kể cả cơ cấu thời gian trả nợ thêm 12 tháng thì doanh nghiệp chưa thể trả nợ. Đặc biệt là tại khu vực miền Trung như Đà Nẵng, Khánh Hòa, là các tỉnh liên quan đến phát triển chủ yếu trong lĩnh vực dịch vụ, doanh nghiệp đang rất khó khăn.

Đại diện MB nhận định, với lĩnh vực dịch vụ lưu trú, nếu cho thêm 12 tháng kể từ ngày cơ cấu nợ thì vẫn còn khó khăn. Cần cơ cấu từ năm nay, thêm 12 tháng đến năm 2022, hoặc thời điểm thích hợp khi mở ra thị trường quốc tế.

Thông tư 03 có hiệu lực từ ngày 17/5/2021, NHNN cho phép các TCTD cơ cấu lại thời hạn trả nợ với các khoản nợ phát sinh nghĩa vụ trả nợ trong khoảng thời gian từ ngày 23/1/2020 đến hết năm 2021.

Trước đó, Thông tư 01/2020 chỉ cho phép tái cơ cấu với các khoản nợ phát sinh nghĩa vụ từ 23/1/2020 đến sau 3 tháng từ ngày Thủ tướng công bố hết dịch. Tuy nhiên, NHNN vẫn giữ nguyên quy định thời gian cơ cấu lại thời hạn trả nợ không vượt quá 12 tháng kể từ ngày TCTD thực hiện cơ cấu. Việc thực hiện cơ cấu lại thời hạn trả nợ được thực hiện đến ngày 31/12/2021.

Cũng theo Phó tổng giám đốc MB, sau khi ngân hàng thực hiện giảm lãi suất, các doanh nghiệp có khả năng trả nợ tốt hơn. Từ khi cơ cấu nợ năm 2020, đã có tới 80% khách hàng có thể trả nợ đúng hạn, còn 20% chưa trả nợ đúng hạn, tập trung lĩnh vực lưu trú, du lịch, dịch vụ.

Kéo dài thời gian khoanh nợ thêm 2 năm?

Hầu hết các ngân hàng đánh giá Thông tư 03 được ban hành dù hơi chậm so với mong mỏi của các TCTD song đáp ứng được kỳ vọng của các TCTD, đặc biệt là quy định về thời gian và lộ trình trích lập dự phòng rủi ro là phù hợp, giúp các TCTD không khó khăn về tài chính.

Tuy nhiên, điều bà Hà băn khoăn đó là ngoài phần cơ cấu nợ và nhóm nợ, phần còn lại phải trích lập dự phòng rất nhiều. Vậy phần này có được tính vào lãi dự thu không bởi Theo thông tư 01 được phần còn lại được dự thu, nhưng Thông tư 03 phải theo nguyên tắc trích lập.

Bà Hà lo lắng: “Nếu trích lập dự phòng phần này sẽ nâng tỷ lệ nợ xấu lên cao. Như vậy ngành ngân hàng sẽ chịu thiệt”.

Trong khi đó, một số ý kiến khác lo ngại nguy cơ xảy ra tình trạng có TCTD trục lợi chính sách. Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng (VNBA) cho rằng, không loại trừ trường hợp này có thể xảy ra ở các ngân hàng yếu kém.

Tuy nhiên, ông Hùng nhấn mạnh, tất cả các khoản nợ đã bị loại dự thu khi cơ cấu nợ, bản thân các TCTD ngay từ đầu đã phải trích lập dự phòng rủi ro với số nợ chênh lệch và kéo dài trong vòng 3 năm. Như vậy, áp lực cho các TCTD là rất lớn. “Không có ngân hàng nào muốn lợi dụng cơ chế này để trục lợi”, đại diện VNBA khẳng định.

Ông Hùng cũng cho biết, về bản chất ngân hàng cũng là doanh nghiệp và chịu nhiều tác động tiêu cực từ đại dịch Covid-19 nhưng đến nay ngân hàng chưa được hưởng chính sách hỗ trợ gì từ Chính phủ, kể cả việc cấp vốn điều lệ với ngân hàng thương mại Nhà nước. Trong khi đó, ngân hàng vẫn phải thực hiện tiết giảm chi phí, cơ cấu nợ, miễn giảm lãi cho vay mới, điều chỉnh kỳ hạn nợ cho vay mới… cho khách hàng và phải loại dự thu đối với khoản nợ đã cơ cấu cho khách hàng. Như vậy, áp lực cho các TCTD là rất lớn.

"Nếu tình hình dịch bệnh vẫn diễn biến phức tạp, Chính phủ cần có giải pháp hỗ trợ cho ngành ngân hàng bằng cách cho phép khoanh nợ với thời hạn tối đa là 2 năm. Nếu được như vậy sẽ giảm bớt khó khăn cho các TCTD và đảm bảo tính pháp lý khi cho vay mới đối với những khoản nợ bị ảnh hưởng bởi dịch Covid-19”, ông Hùng đề nghị.

Thanh Hoa

Chung cư Hà Nội còn hấp dẫn giới đầu cơ?

Văn Phú báo lãi cao nhất 3 năm nhờ bàn giao dự án, chất lượng dòng tiền vẫn là câu hỏi

Sự lệch pha trên thị trường chứng khoán

Cảng Hàng không Quảng Trị tăng tốc toàn diện để về đích

VN-Index áp sát 1.780 điểm, loạt cổ phiếu tăng trần khiến nhà đầu tư "đuổi giá"

Nhà đất thổ cư Hà Nội bước vào giai đoạn trầm lắng

Masterise Homes đồng hành cùng khách hàng trên toàn quốc với giải pháp tài chính ưu việt

Cùng chuyên mục

Techcombank tìm kiếm khoản vay 1 tỷ USD, cuộc đua huy động vốn ngoại tăng tốc

Ngân hàng Thương mại Kỹ thương Việt Nam (Techcombank) đang thu xếp khoản vay hợp vốn trị giá 1 tỷ USD, một trong những thương vụ vay quốc tế lớn nhất của doanh nghiệp Việt Nam trong năm nay nếu hoàn tất.

Bộ Tài chính đề nghị nới trần tiền gửi kho bạc Nhà nước để tiếp sức thanh khoản, hạ nhiệt lãi suất

Bộ Tài chính vừa đề nghị Ngân hàng Nhà nước nghiên cứu nâng thêm tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước vào nguồn vốn huy động, tạo ra cú hích lớn giúp hệ thống ngân hàng giải tỏa áp lực vốn và ổn định mặt bằng lãi suất.

Cuộc đua ngân hàng số không còn ở thuật toán mà nằm ở "tử huyệt" dữ liệu

Dữ liệu có thể là đòn bẩy chiến lược đưa ngân hàng tiến vào kỷ nguyên AI-native, nhưng cũng có thể trở thành “điểm nghẽn” duy nhất làm sụp đổ hoàn toàn tham vọng của tổ chức nếu không được quản trị bài bản.

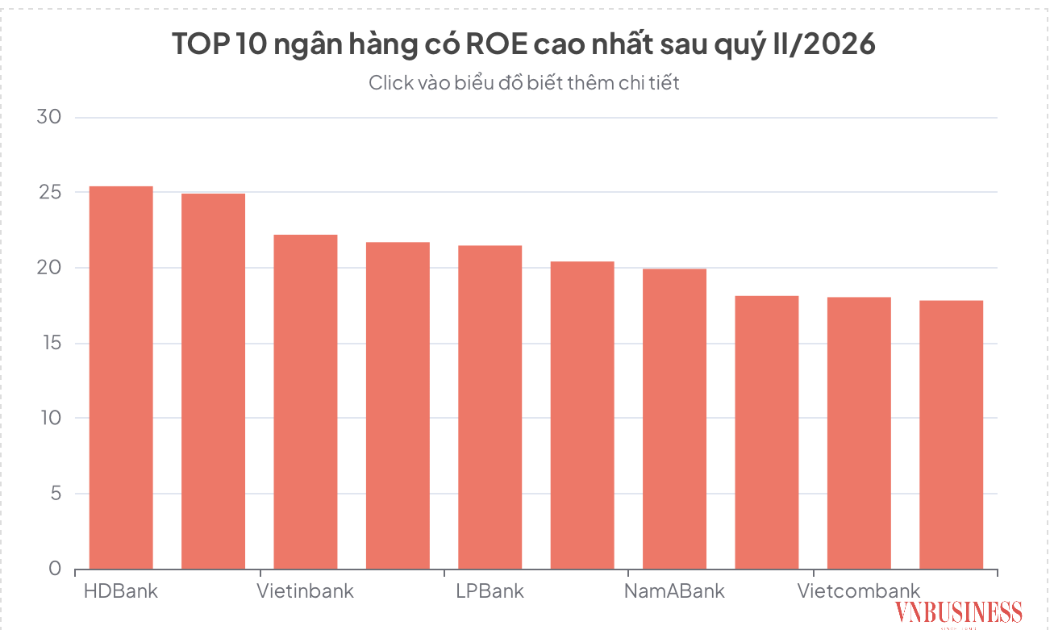

Cuộc đua hiệu quả sinh lời ngành ngân hàng, nhóm tư nhân áp đảo bảng xếp hạng ROE

Trong hoạt động kinh doanh ngân hàng, lợi nhuận sau thuế thường là thước đo được chú ý nhiều nhất, nhưng để đánh giá thực chất năng lực quản trị và hiệu quả sử dụng vốn, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) mới là chỉ số mang tính quyết định.

HDBank huy động 721 triệu USD, vượt 60% mục tiêu

HDBank vừa hoàn tất khoản vay hợp vốn xã hội trị giá 721 triệu USD, vượt hơn 60% so với mục tiêu huy động ban đầu 450 triệu USD. Giao dịch có sự tham gia của 29 ngân hàng thương mại, Ngân hàng Phát triển châu Á (ADB) và do Standard Chartered thu xếp.

Dòng vốn chảy mạnh vào nền kinh tế, lãi suất vẫn neo cao

Lãi suất huy động và cho vay vẫn chịu áp lực tăng trong bối cảnh Ngân hàng Nhà nước liên tục có những động thái nới lỏng kỹ thuật để khơi thông dòng vốn vào nền kinh tế.

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Từ những khung cửi truyền thống của đồng bào Mông ở thung lũng Mường Hoa (Lào Cai), các sản phẩm thổ cẩm đã vươn lên các sàn thương mại điện tử, mở ra hướng phát triển mới cho nghề truyền thống nhờ ứng dụng khoa học công nghệ và chuyển đổi số.