Những DN chậm thích ứng có nguy cơ bị đẩy xuống các nấc thang thấp hơn trong chuỗi giá trị, nhường cơ hội cho các đối thủ linh hoạt và đáp ứng tốt hơn yêu cầu của thị trường.

Đơn hàng xuất khẩu phân hóa mạnh, doanh nghiệp Việt phải chọn lại vị thế

PMI sản xuất vẫn ở trên ngưỡng 50 điểm, nhưng đơn hàng xuất khẩu đang phân hóa rõ, như ngành dệt may hay thủy sản. Doanh nghiệp buộc phải lựa chọn lại vị thế trong chuỗi giá trị, khi cạnh tranh không còn dựa trên số lượng đơn hàng.

Khu vực sản xuất Việt Nam đang ghi nhận những tín hiệu phục hồi đáng chú ý. Theo S&P Global, chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất tháng 5/2026 tăng lên 52,8 điểm, từ mức 50,5 điểm của tháng 4 trước đó. Đây là mức tăng đáng kể, phát đi tín hiệu hoạt động sản xuất tiếp tục mở rộng trong ngắn hạn.

Phục hồi chưa đều tay

Tuy nhiên, nhìn sâu hơn vào từng nhóm ngành, bức tranh không đồng nhất như con số tổng hợp cho thấy. Một số ngành ghi nhận đơn hàng cải thiện rõ rệt, song nhiều ngành khác lại biến động trái chiều tùy theo từng thị trường.

Cùng một nền PMI trên 50 điểm, nhưng mức độ hưởng lợi của các doanh nghiệp (DN) xuất khẩu lại rất khác nhau. Nhất là khi thị trường quốc tế đang chọn lọc kỹ hơn, không chỉ theo giá mà còn theo năng lực tuân thủ, minh bạch chuỗi cung ứng và khả năng đáp ứng các tiêu chuẩn ngày càng khắt khe.

Ngành dệt may là một trong những điển hình. Trong báo cáo cập nhật gần đây, bộ phận phân tích của Công ty Chứng khoán Mirae Asset chỉ ra tín hiệu suy yếu tại nhiều thị trường xuất khẩu trọng điểm.

Các dữ liệu về nhu cầu và niềm tin người tiêu dùng trong tháng 5/2026 cho thấy sự suy giảm tại hầu hết các thị trường lớn, dù giá trị nhập khẩu ở từng thị trường vẫn diễn biến theo những chiều hướng khác nhau.

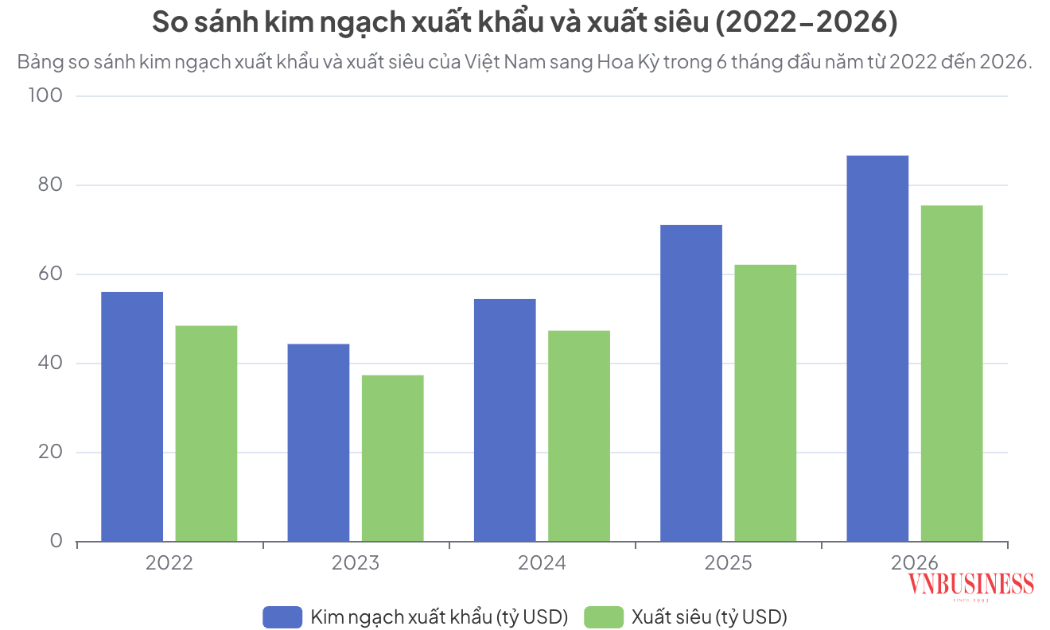

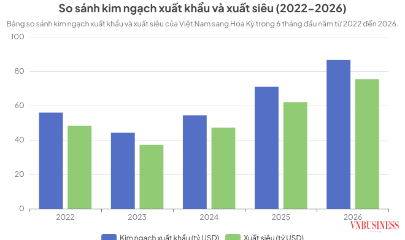

Tại thị trường Mỹ, vốn là điểm đến lớn nhất của hàng dệt may Việt Nam, nhu cầu trong phần còn lại của năm 2026 được dự báo sẽ chịu áp lực đáng kể. Điều này buộc các nhà cung cấp phải cạnh tranh gay gắt hơn trong bối cảnh dung lượng thị trường có xu hướng thu hẹp.

Tại Hàn Quốc, dù thị phần của dệt may Việt Nam có cải thiện trong những tháng đầu năm, mức này vẫn thấp hơn ngưỡng 29,2% ghi nhận vào năm 2024. Đáng lo ngại hơn, Trung Quốc đang tích cực chuyển hướng hàng hóa sang thị trường này, làm gia tăng sức ép cạnh tranh trực tiếp lên các nhà xuất khẩu Việt.

Thị trường EU cũng không nằm ngoài vùng áp lực. Niềm tin tiêu dùng suy yếu, lạm phát còn neo cao, và sự hiện diện ngày càng mạnh của các đối thủ cạnh tranh đang khiến con đường mở rộng thị phần tại khu vực này trở nên khó khăn hơn nhiều so với trước.

Với ngành thủy sản, lĩnh vực xuất khẩu chủ lực khác của Việt Nam, câu chuyện cũng mang nhiều sắc thái tương tự, song có thêm những biến số đặc thù.

Điểm sáng là mặt hàng ghẹ khi Mỹ vừa công nhận tương đương đối với các nghề khai thác của Việt Nam, giúp duy trì khả năng tiếp cận thị trường và mở thêm dư địa cạnh tranh. Ngược lại, tôm vẫn chịu sức ép lớn khi thuế chống bán phá giá sơ bộ ở mức cao tiếp tục gây khó cho DN.

Bà Lê Hằng, Phó Tổng thư ký Hiệp hội Chế biến và Xuất khẩu Thủy sản (Vasep), nhận định thẳng thắn: cơ hội vẫn hiện hữu, nhưng đang nghiêng về những DN có khả năng kiểm soát tốt hồ sơ, lựa chọn đúng phân khúc và cạnh tranh bằng chất lượng thay vì giá.

DN Việt Nam khó có lợi thế nếu chỉ cạnh tranh bằng giá. Hướng đi phù hợp hơn là tập trung vào hàng chế biến, hàng giá trị gia tăng và các phân khúc mà Việt Nam có thế mạnh về chất lượng, chế biến và độ ổn định.

Nhận định này không chỉ đúng với thủy sản. Từ dệt may đến thủy sản, từ điện tử đến đồ gỗ, bài học chung đang hiện ra ngày càng rõ. Theo đó, DN giữ được thị phần sẽ là những đơn vị theo sát thay đổi chính sách của từng thị trường, lựa chọn đúng phân khúc có nhu cầu thực và duy trì năng lực tuân thủ ở mức cao.

Về dài hạn, thị trường Mỹ vẫn là đích đến quan trọng và không thể bỏ qua. Nhưng không còn là nơi DN Việt có thể duy trì tăng trưởng chỉ nhờ lợi thế giá rẻ.

Cuộc chơi đổi luật

Trở lại với chỉ số PMI, dù số lượng đơn đặt hàng mới đã tăng trở lại trong tháng 5, ông Andrew Harker, Giám đốc Kinh tế tại S&P Global Market Intelligence, khuyến cáo cần nhìn nhận thận trọng hơn với đà phục hồi này.

Theo ông Harker, một phần tăng trưởng đơn hàng trong tháng 5 đến từ hoạt động tích trữ hàng phòng thủ - các nhà nhập khẩu đặt hàng sớm và nhiều hơn do lo ngại gián đoạn chuỗi cung ứng liên quan đến căng thẳng địa chính trị tại Trung Đông. Đây là yếu tố mang tính ngắn hạn, không phản ánh nhu cầu tiêu dùng thực tế bền vững ở các thị trường đầu cuối.

Ông cũng cho biết tâm lý kinh doanh hiện vẫn ở mức thấp, phản ánh những lo ngại về tác động kéo dài của căng thẳng tại Trung Đông. Các chỉ báo dẫn dắt sản xuất tiếp tục phát đi tín hiệu thận trọng, đặc biệt ở cả đơn hàng mới và áp lực chi phí.

Ở góc nhìn khác, theo Công ty Chứng khoán VnDirect, khu vực sản xuất Việt Nam vẫn duy trì xu hướng mở rộng, nhờ nhu cầu đầu tư, xây dựng và sản xuất trong nước tích cực. Tuy vậy, rủi ro chủ yếu nằm ở đơn hàng xuất khẩu, có thể suy yếu nếu cầu tiêu dùng quốc tế giảm trong bối cảnh giá năng lượng và lạm phát tiếp tục neo cao.

Theo VnDirect, áp lực chi phí đầu vào gia tăng cũng có thể khiến đà tăng trưởng của khu vực sản xuất trở nên kém bền vững hơn. DN buộc phải tiếp tục chuyển một phần chi phí sang giá bán trong các quý tới, qua đó ảnh hưởng đến sức cầu tiêu thụ cả trong và ngoài nước.

Công ty Chứng khoán TPS cũng chỉ ra rằng xuất khẩu đang có dấu hiệu chững lại trong ngắn hạn, trong khi nhập khẩu tăng nhanh hơn, tạo áp lực lên cán cân thương mại.

TPS nhận định chi phí nguyên liệu và logistics vẫn là yếu tố gây sức ép chính. DN buộc phải điều chỉnh chiến lược giá để thích ứng. Tuy vậy, việc điều chỉnh giá không phải lúc nào cũng mang lại hiệu quả, thậm chí có thể làm giảm sức cạnh tranh của sản phẩm trong một số phân khúc.

Tổng hòa các tín hiệu trên, bức tranh xuất khẩu Việt Nam đang phản ánh một quá trình tái cấu trúc có chiều sâu. Đơn hàng không còn phân bổ theo lợi thế chi phí như trước, mà dựa ngày càng nhiều vào năng lực thực sự của từng DN.

Tuân thủ quy định quốc tế, minh bạch nguồn gốc xuất xứ và khả năng quản trị rủi ro đang trở thành những yếu tố then chốt đối với DN xuất khẩu. Đây không chỉ là điều kiện để tiếp cận các đơn hàng mới, mà còn là nền tảng để duy trì và nâng cao vị thế trong chuỗi giá trị toàn cầu.

Đây là cuộc cạnh tranh ngày càng khốc liệt về năng lực đáp ứng và mức độ tuân thủ tiêu chuẩn. Những DN chậm thích ứng có nguy cơ bị đẩy xuống các nấc thang thấp hơn trong chuỗi giá trị, nhường cơ hội cho các đối thủ linh hoạt và đáp ứng tốt hơn yêu cầu của thị trường.

PMI duy trì trên 50 điểm cho thấy sản xuất vẫn tích cực, nhưng sự phân hóa đơn hàng gửi đi thông điệp rõ ràng: thị trường chọn lọc kỹ, và những DN còn dựa vào lợi thế giá rẻ đang đứng trên nền móng bấp bênh. Bài toán không còn là “có bao nhiêu đơn hàng”, mà là DN đang đứng ở đâu trong chuỗi giá trị toàn cầu và liệu họ có đi đúng hướng để tiến lên.

Thế Vinh

Thanh tra một chi nhánh MB: Phải khắc phục 13 nội dung sau kết luận

Tín dụng tăng tốc, nợ xấu có “phình to”?

Vàng nhẫn và vàng miếng cùng điều chỉnh giảm, riêng PNJ bình ổn

Thanh khoản giảm, giới đầu cơ mắc kẹt khi 'gió đổi chiều' trên thị trường nhà đất

Cách T&T đầu tư vào năng lực cạnh tranh mới của Đồng bằng sông Cửu Long

Chi 3 triệu được hoàn 1 triệu khi mở thẻ Agribank JCB Ultimate

828 công trình xanh nhưng vốn ngân hàng mới chảy nhỏ giọt

“Ông lớn” khách sạn Tây Ban Nha lấy Việt Nam làm cửa ngõ vào châu Á

Cùng chuyên mục

Xuất khẩu nông sản vào ‘cuộc chơi dữ liệu’: chế biến sâu thôi chưa đủ

Chỉ khoảng 23% nông sản Việt được chế biến sâu, trong khi các thị trường xuất khẩu ngày càng siết chặt yêu cầu về truy xuất nguồn gốc, an toàn thực phẩm và phát triển bền vững. Trong “cuộc chơi dữ liệu” mới, chế biến sâu chỉ là điều kiện cần, còn năng lực quản trị chuỗi cung ứng mới quyết định khả năng tận dụng các FTA.

AI, xe điện tạo áp lực mới, ngành điện cần lời giải dài hạn

Nhu cầu điện tại Việt Nam được dự báo tăng tốc trong nửa cuối năm 2026, góp phần đưa tăng trưởng tiêu thụ cả năm lên 10-12%. Khi Trí tuệ nhân tạo (AI), xe điện và sản xuất công nghiệp cùng tạo thêm áp lực lên hệ thống, ngành điện cần lời giải mới từ đầu tư nguồn, mở rộng lưới truyền tải đến chuyển đổi số.

Xuất khẩu sang Mỹ bước vào "cuộc chơi tuân thủ" mới

Đề xuất áp thuế bổ sung theo Mục 301 mới chỉ là một phần của bức tranh. Trong bối cảnh Mỹ gia tăng sử dụng các công cụ điều tra thương mại và siết chặt tiêu chuẩn về lao động, xuất xứ, môi trường, doanh nghiệp Việt Nam đứng trước yêu cầu chuyển từ tư duy mở rộng thị trường sang nâng cao năng lực tuân thủ và quản trị rủi ro để giữ vững thị phần.

Niềm tin của doanh nghiệp châu Âu vào Việt Nam vẫn tăng giữa bão thương mại toàn cầu

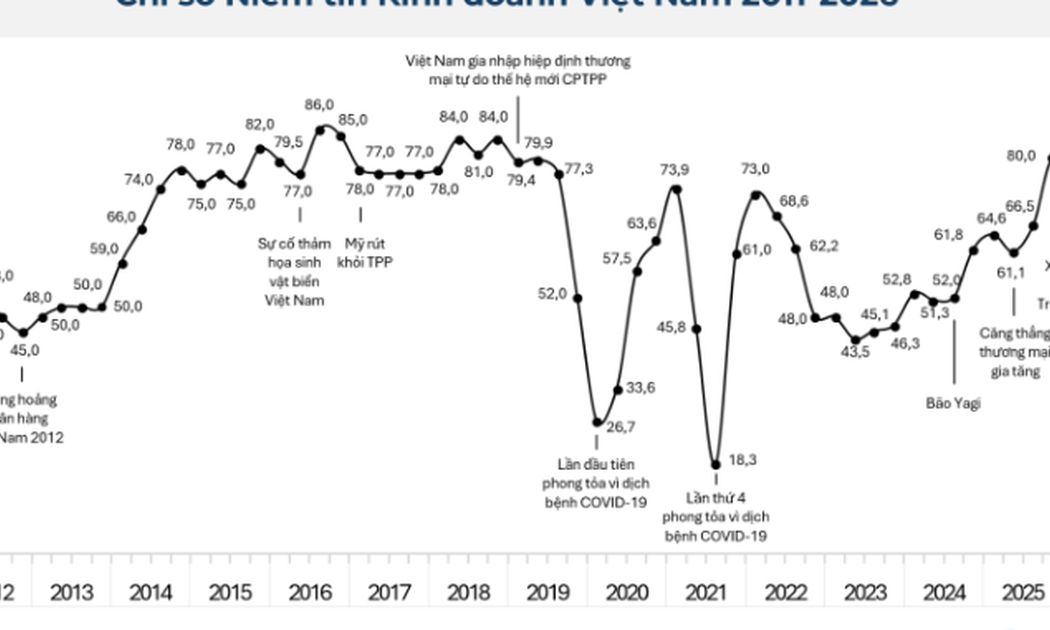

Chỉ số Niềm tin Kinh doanh (BCI) quý II/2026 của EuroCham tăng lên 79,7 điểm, mức cao thứ hai trong bảy năm, cho thấy Việt Nam vẫn giữ được sức hút trong mắt các nhà đầu tư châu Âu ngay giữa giai đoạn nhiều bất định nhất của thương mại toàn cầu.

Đừng để những 'bài toán thật' cản bước doanh nghiệp nhỏ

Điều khiến nhiều doanh nghiệp nhỏ dừng lại không hẳn là thiếu vốn, mà là những “bài toán thật” phía sau sản phẩm: từ tài chính, thị trường đến bán hàng và công nghệ. Khi các tiêu chuẩn kinh doanh ngày càng khắt khe, lời giải cho những điểm nghẽn ấy sẽ quyết định khả năng đứng vững và phát triển.

Tăng trưởng hai con số: Cần cả doanh nghiệp 'khỏe' và động lực mới

Để hiện thực hóa mục tiêu tăng trưởng từ 10% trở lên trong giai đoạn 2026 - 2030, Việt Nam không thể chỉ dựa vào mở rộng đầu tư hay các giải pháp hỗ trợ ngắn hạn.

Vì sao Phúc Thịnh, Thư Lâm được chọn thí điểm xã, phường xã hội chủ nghĩa tại Hà Nội?

Hà Nội vừa khởi động bước đi mới trong quá trình đổi mới mô hình quản trị đô thị khi lựa chọn hai xã Phúc Thịnh và Thư Lâm thí điểm mô hình "xã, phường xã hội chủ nghĩa".

Đừng bỏ lỡ

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

HTX Sản xuất đá xây dựng Bình Đê: Tỏa sáng bằng nội lực

Không ngừng đổi mới sản xuất, nâng cao hiệu quả hoạt động và chăm lo đời sống thành viên, HTX Sản xuất đá xây dựng Bình Đê đã trở thành điểm sáng của khu vực kinh tế tập thể. Danh hiệu Ngôi sao HTX 2026 là dấu mốc khẳng định những nỗ lực bền bỉ trên...