Cổ phiếu PVS thiết lập đỉnh mới ở mức 40.700 đồng/cp

Ngược dòng thị trường, phiên 16/10, nhóm cổ phiếu dầu khí “làm nên chuyện” khi các mã đều đồng loạt tăng khá tốt. Trong đó, cổ phiếu PVS của Tổng công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC) đang thu hút sự quan tâm khá lớn của thị trường.

Chốt phiên, cổ phiếu PVS tăng lên mức 40.700 đồng/cp, thiết lập mức đỉnh mới. Như vậy, chỉ trong 2 tháng, cổ phiếu PVS đã tăng khoảng 30%. Còn nếu so với đầu năm, cổ phiếu này đã ghi nhận mức tăng hơn 86%.

Được biết, doanh nghiệp vừa thông báo công bố nghị quyết HĐQT thông qua kế hoạch chia cổ tức cho cổ đông với tỷ lệ 7% bằng tiền (01 cổ phiếu được nhận 700 đồng). Với gần 478 triệu cổ phiếu đang lưu hành, PTSC dự kiến chi khoảng 335 tỷ đồng để trả cổ tức cho cổ đông. Nguồn vốn trả cổ tức lấy từ lợi nhuận sau thuế năm 2022 được phân phối.

Nhìn chung, đà tăng vừa qua của cổ phiếu PVS được hỗ trợ bởi hàng loạt những thông tin tích cực. Đó là việc doanh nghiệp dịch vụ dầu khí này liên tục trúng thầu các dự án lớn. Mới đây nhất, liên danh giữa tập đoàn xây dựng năng lượng Semco Maritime với Công ty PTSC M&C – thành viên chủ lực thuộc PTSC đã ký kết hợp đồng hợp tác với Copenhagen Infrastructure Partners – CIP (Đan Mạch) về việc cung cấp ưu tiên cho hạng mục trạm biến áp ngoài khơi của dự án điện gió Fengmiao.

Trong báo cáo mới đây, KBSV đánh giá cao vị thế của PTSC tại mảng M&C (xây lắp cơ khí, công trình biển) năng lượng tái tạo trong khu vực nhờ số lượng đối thủ cạnh tranh trong ngành rất hạn chế và các nhà thầu M&C năng lượng hàng đầu tại Đông Á không tham gia vào thị trường do đã có sẵn khối lượng công việc lớn trong khi quy mô lợi nhuận mảng điện gió chưa đủ hấp dẫn.

Theo dự phóng của KBSV, PTSC đã có công việc tới năm 2026 với các dự án Hải Long 2&3 và Greater Changhua và Baltica 2.

Bên cạnh đó, giá dầu thô Brent được dự báo sẽ neo ở mức cao từ nay đến năm 2024, qua đó tác động tích cực đến hoạt động kinh doanh của loạt doanh nghiệp dầu khí Việt Nam, trong đó có PTSC.

Theo MBS Research, động lực tăng trưởng kết quả kinh doanh của PTSC chủ yếu đến từ tiềm năng của hoạt động M&C cho loạt dự án trong và ngoài nước, gồm: Lô B - Ô Môn, Lạc Đà Vàng, Sư Tử Trắng giai đoạn 2, các dự án tại Qatar và khu vực Trung Đông… và các dự án điện gió ngoài khơi.

Việc giá dầu thô tăng cao được kỳ vọng sẽ giúp tăng giá thuê theo ngày của dịch vụ kho nổi FSO/FPSO của PTSC, cũng như là động lực thúc đẩy việc triển khai các dự án thượng nguồn dầu khí, gia tăng cơ hội việc làm cho PTSC.

Với kịch bản giá dầu thô Brent năm 2023 ở mức trung bình 84,1 USD/thùng và đạt 92 USD/thùng trong năm 2024, MBS Reseearch hiện dự báo mức tăng trưởng lãi ròng của PTSC trong năm 2023 và năm 2024 lần lượt là 18,6% và 23,4%.

Thậm chí, KBSV dự phóng năm 2024, các chỉ tiêu doanh thu và lợi nhuận của doanh nghiệp có thể tăng trưởng hàng chục phần trăm, lần lượt đạt 24.909 tỷ đồng và 1.302 tỷ đồng.

Châu Anh

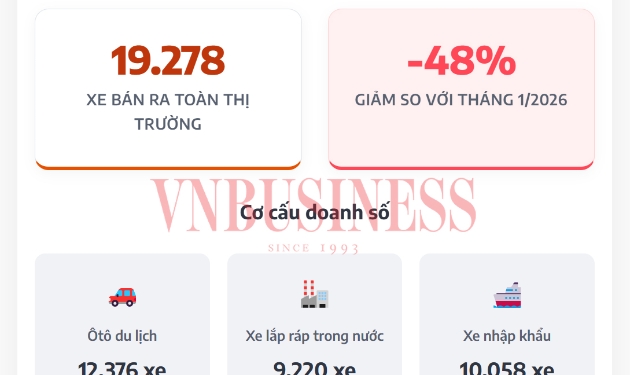

Doanh số ôtô 'bốc hơi' gần 50%, có bất thường?

Mạnh tay xử lý vi phạm trong buôn bán giống cây trồng giả

18 tỷ đồng “bơm” vào lúa gạo ĐBSCL: Nông dân nhỏ lẻ hướng tới thị trường xuất khẩu cao cấp

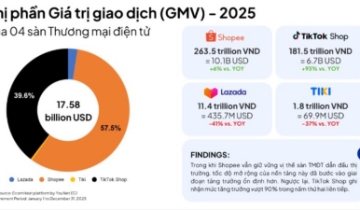

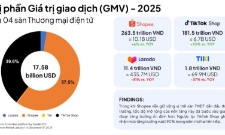

Shopee giữ ngôi đầu, TikTok Shop tăng tốc trên thị trường thương mại điện tử Việt Nam

SME Forum 2026: Khi tri thức trở thành đòn bẩy tăng trưởng cho doanh nghiệp

Loạt "cá mập" Dragon Capital, VinaCapital, KIM sắp rót nghìn tỷ gom 200 triệu cổ phiếu SHB

Mùa Đại hội cổ đông 2026: Có cơ chế đột phá, Big 4 không còn "lép vế" trước khối tư nhân trong cuộc đua tăng vốn

Cùng chuyên mục

Cổ phiếu NVL liên tục tăng mạnh trước ngày Diamond Properties tiến hành thoái bớt vốn

Trong khi VN-Index diễn biến tiêu cực, cổ phiếu NVL của CTCP Tập đoàn Đầu tư Địa ốc No Va (Novaland) lại tăng kịch trần lên 11.850 đồng/cp, đánh dấu phiên tăng mạnh thứ 3 liên tiếp.

Doanh nghiệp bất động sản R&H chậm thanh toán lãi trái phiếu hàng chục tỷ đồng

Tập đoàn R&H - doanh nghiệp bất động sản do ông Trần Hoàng Quý làm Chủ tịch HĐQT - vừa công bố chậm thanh toán gần 81,4 tỷ đồng tiền lãi của lô trái phiếu trị giá 3.000 tỷ đồng do chưa thu xếp được nguồn tiền.

Tin dữ ập tới, cổ phiếu Vinaconex ‘đo sàn’ từ sớm

Cổ phiếu VCG của Tổng Công ty Cổ phần Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex) giảm sàn ngay từ phiên sáng 9/3 về mức 18.650 đồng/cp. Kết phiên còn gần 2 triệu đơn vị kê bán giá sàn.

Gia đình Chủ tịch Hodeco bị ‘call margin’ hơn 2,6 triệu cổ phiếu HDC khi thị giá giảm hơn 50%

Cổ phiếu HDC của CTCP Phát triển Nhà Bà Rịa - Vũng Tàu (Hodeco) mất hơn 50% giá trị trong khoảng 6 tháng, gia đình Chủ tịch HĐQT Hodeco Đoàn Hữu Thuận bị bán giải chấp tổng cộng 2,6 triệu cổ phiếu HDC.

Sau gần 3 năm “đóng băng”, cổ phiếu FLC được giao dịch trở lại

Sau gần 3 năm dừng giao dịch, cổ phiếu FLC đã được phép giao dịch trở lại từ ngày 06/03/2026 thông qua hệ thống quản lý sổ cổ đông tại CTCP Chứng khoán Artex, cho phép cổ đông tự do mua bán cổ phiếu đang sở hữu.

MBS: 30 cổ phiếu Việt Nam có khả năng vào rổ FTSE Emerging

Chứng khoán MB (MBS) cho rằng nếu thị trường chứng khoán Việt Nam được nâng hạng lên mới nổi, khoảng 30 cổ phiếu có thể lọt rổ FTSE Emerging và thu hút dòng vốn thụ động từ các quỹ ETF với quy mô ước tính 0,5-1 tỷ USD.

Vì sao 'nút thắt' Hormuz khiến giá xăng nóng lên?

Giá xăng vẫn thấp hơn đỉnh 2022, nhưng đang tăng nhanh theo biến động của thị trường dầu toàn cầu.

Đừng bỏ lỡ

Giá xăng dầu thế giới tăng mạnh, nguồn cung trong nước ra sao?

Giá xăng dầu thế giới tăng mạnh, nguồn cung trong nước ra sao?

Diễn biến căng thẳng tại Trung Đông đang tác động tới thị trường năng lượng toàn cầu, gây ảnh hưởng tới giá xăng dầu trong nước. Tuy vậy, nguồn cung vẫn được đảm bảo và trong tầm kiểm soát.