Vì sao lợi nhuận của Gang Thép Thái Nguyên “lao dốc” hơn 90% trong quý cuối năm?

Chọn cỡ chữ

Vì sao lợi nhuận của Gang Thép Thái Nguyên “lao dốc” hơn 90% trong quý cuối năm?

Dù doanh thu quý IV/2025 vẫn tăng nhẹ so với cùng kỳ, lợi nhuận của Công ty Cổ phần Gang Thép Thái Nguyên (mã chứng khoán: TIS) lại giảm sâu trong khi biên lợi nhuận bị thu hẹp và áp lực chi phí vẫn lớn.

Công ty Cổ phần Gang Thép Thái Nguyên (TISCO) vừa công bố Báo cáo tài chính hợp nhất quý IV cho thấy doanh nghiệp vẫn duy trì được tăng trưởng doanh thu, song lợi nhuận trong quý cuối năm suy giảm rất mạnh so với cùng kỳ năm ngoái.

Trong quý IV/2025, TISCO ghi nhận doanh thu thuần đạt khoảng 3.003 tỷ đồng, tăng 1,5% so với quý IV/2024. Giá vốn hàng bán quý IV/2025 tăng 3,0% lên 2.903,7 tỷ đồng, cao hơn tốc độ tăng doanh thu, khiến lợi nhuận gộp chỉ đạt 99,2 tỷ đồng, giảm mạnh 27,6% so với mức 137 tỷ đồng cùng kỳ năm trước. Biên lợi nhuận gộp theo đó bị thu hẹp đáng kể, phản ánh áp lực chi phí nguyên vật liệu và cạnh tranh gay gắt trên thị trường thép.

Trong quý IV/2025, lợi nhuận của Gang Thép Thái Nguyên giảm hơn 90% so với cùng kỳ.

Doanh thu hoạt động tài chính trong quý IV/2025 đạt 7,6 tỷ đồng, tăng 111,1% so với cùng kỳ năm ngoái. Ngược lại, chi phí tài chính giảm 11,6% xuống 28,7 tỷ đồng, chủ yếu nhờ chi phí lãi vay giảm 12,0% xuống 28,3 tỷ đồng. Chi phí bán hàng tăng 8,5% lên 18,5 tỷ đồng, trong khi chi phí quản lý doanh nghiệp giảm mạnh 26,9% xuống còn 46,1 tỷ đồng. Nhờ tiết giảm chi phí quản lý, lợi nhuận thuần từ hoạt động kinh doanh quý IV/2025 đạt 13,6 tỷ đồng.

Tuy nhiên, lợi nhuận sau thuế hợp nhất quý IV/2025 chỉ đạt 7,6 tỷ đồng, giảm tới 90,2% so với mức 77,1 tỷ đồng của quý IV/2024. Theo giải trình của TISCO, nguyên nhân chủ yếu khiến lợi nhuận quý IV/2025 sụt giảm mạnh so với cùng kỳ đến từ sự giảm sút của doanh thu hoạt động khác.

Cụ thể, trong quý IV/2024, TISCO đã ghi nhận khoản hoàn nhập tiền cấp quyền khai thác khoáng sản cùng doanh thu từ việc bán các sản phẩm thu hồi, tạo ra nguồn thu khác mang tính đột biến. Sang quý IV/2025, các khoản thu này không còn phát sinh, khiến doanh thu hoạt động khác giảm mạnh và trực tiếp kéo lợi nhuận sau thuế đi xuống, dù quy mô doanh thu từ hoạt động sản xuất - kinh doanh chính không biến động lớn.

Lũy kế cả năm 2025, TISCO ghi nhận doanh thu thuần đạt 11.991,6 tỷ đồng, tăng 13,1% so với năm 2024. Giá vốn hàng bán tăng 13,4% lên 11.628,2 tỷ đồng, khiến lợi nhuận gộp đạt 363,4 tỷ đồng, chỉ tăng 4,6% so với năm trước. Biên lợi nhuận gộp duy trì ở mức thấp, cho thấy hiệu quả sinh lời từ hoạt động cốt lõi chưa được cải thiện đáng kể.

Sau khi trừ các chi phí, TISCO báo lão sau thuế hợp nhất đạt 0,6 tỷ đồng, trong khi năm 2024 lỗ 1,9 tỷ đồng. Lợi nhuận sau thuế thuộc về công ty mẹ đạt 0,5 tỷ đồng, chính thức đưa doanh nghiệp thoát lỗ, dù mức sinh lời còn rất khiêm tốn.

Đáng chú ý, áp lực lớn đối với TISCO không chỉ nằm ở biên lợi nhuận mỏng mà còn đến từ cấu trúc nợ vay và nghĩa vụ đáo hạn. Tại ngày 31/12/2025, tổng nợ vay tài chính của doanh nghiệp đạt khoảng 4.437,1 tỷ đồng, chiếm gần 42% tổng tài sản. Trong đó, nợ vay ngắn hạn lên tới 2.703,1 tỷ đồng, tương đương khoảng 60,9% tổng dư nợ vay. Quy mô nợ ngắn hạn lớn cho thấy áp lực đáo hạn trong vòng 12 tháng ở mức rất cao, đặc biệt trong bối cảnh tiền và tương đương tiền cuối kỳ chỉ đạt 135 tỷ đồng, giảm 23,9% so với đầu năm.

Nợ vay dài hạn đạt khoảng 1.734 tỷ đồng, tăng 3% so với đầu năm, phản ánh việc doanh nghiệp tiếp tục phải duy trì vay vốn trung và dài hạn để tài trợ cho các dự án đầu tư lớn. Đáng chú ý, chi phí xây dựng cơ bản dở dang lên tới 6.565,3 tỷ đồng, tăng 3,1% so với đầu năm, cho thấy dòng vốn vẫn bị “neo” vào các dự án chưa hoàn thành và chưa tạo ra dòng tiền. Điều này làm gia tăng rủi ro mất cân đối dòng tiền khi các khoản vay ngắn hạn đến kỳ thanh toán.

Tại thời điểm 31/12/2025, tổng tài sản hợp nhất của Gang Thép Thái Nguyên đạt 10.587,3 tỷ đồng, tăng 1,8% so với đầu năm. Tài sản ngắn hạn đạt 2.807,2 tỷ đồng, chiếm 26,5% tổng tài sản, trong đó hàng tồn kho tăng 6,9% lên 1.937,8 tỷ đồng, tiếp tục chiếm tỷ trọng lớn và gây áp lực lên vốn lưu động. Tiền và tương đương tiền giảm 23,9% xuống còn 135,0 tỷ đồng, phản ánh thanh khoản tức thời suy yếu.

Tài sản dài hạn đạt 7.780,1 tỷ đồng, chiếm hơn 73,0% tổng tài sản, với chi phí xây dựng cơ bản dở dang lên tới 6.565,3 tỷ đồng, tăng 3,1% so với đầu năm. Quy mô lớn của khoản mục này cho thấy dòng vốn vẫn bị “neo” vào các dự án đầu tư dài hạn, trong khi hiệu quả đóng góp vào lợi nhuận chưa thể hiện rõ.

Về dòng tiền, lưu chuyển tiền thuần từ hoạt động kinh doanh năm 2025 đạt 140 tỷ đồng, tăng 71,7% so với năm 2024, cho thấy sự cải thiện nhất định trong quản lý vốn lưu động. Tuy nhiên, dòng tiền đầu tư âm 15,1 tỷ đồng và dòng tiền tài chính âm 167,4 tỷ đồng do trả nợ vay lớn, khiến lưu chuyển tiền thuần trong kỳ âm 42,5 tỷ đồng và tiền cuối kỳ tiếp tục suy giảm.

Trong Báo cáo tài chính hợp nhất

quý IV/2025, TISCO cũng thông báo tiến độ pháp lý một số vụ án của doanh nghiệp

đang theo đuổi.

Cụ thể, dự án cải tạo, mở rộng sản

xuất giai đoạn 2 của TISCO được phê duyệt năm 2005 với tổng mức đầu tư 3.843 tỷ

đồng, sau đó điều chỉnh lên 8.104,91 tỷ đồng vào năm 2013. Gói thầu EPC số 01#

do Tập đoàn Xây lắp Luyện kim Trung Quốc (MCC) thực hiện, hợp đồng ký năm 2007,

tiến độ điều chỉnh còn 21 tháng theo phụ lục năm 2009. Tuy nhiên, dự án chậm

kéo dài, các nhà thầu dừng thi công từ quý I/2013 và đến nay vẫn chưa hoàn

thành.

Năm 2019, Thanh tra Chính phủ ban

hành Kết luận thanh tra số 167/KL-TTCP, yêu cầu xử lý toàn diện các sai phạm, tồn

tại của dự án. TISCO đã xây dựng kế hoạch triển khai kết luận, trong đó tập

trung chấm dứt, thanh lý hợp đồng EPC với MCC; rà soát hồ sơ, làm việc với các

nhà thầu phụ, tư vấn và ngân hàng. Một số nhà thầu tư vấn và nhà thầu phụ chưa

chấp thuận thực hiện việc giảm trừ, xử lý theo kết luận thanh tra.

Theo Bản án hình sự phúc thẩm số

531/2021/HS-PT, thiệt hại được xác định là hơn 830 tỷ đồng tiền lãi vay do dự

án chậm tiến độ. Đến 31/12/2025, TISCO đã nhận hơn 150,79 tỷ đồng tiền bồi thường

và ghi giảm chi phí lãi vay đã vốn hóa. Tháng 4/2025, TISCO và MCC ký thỏa thuận

chấm dứt, thanh lý hợp đồng EPC; MCC cam kết bồi thường 12,69 triệu USD, trong

đó TISCO đã nhận hơn 3,17 triệu USD vào tháng 12/2025.

Song song với dự án, TISCO đang

theo đuổi nhiều vụ kiện lớn liên quan đến các khoản phải thu được bảo lãnh ngân

hàng (BIDV, VIB) và các đối tác như Lưỡng Thổ, Xây dựng Hà Nam, Tân Hồng. Một số

vụ đã có bản án, một số đang trong quá trình kháng cáo, khiếu nại giám đốc thẩm.

Các chỉ tiêu liên quan trên báo cáo tài chính sẽ tiếp tục được điều chỉnh theo

kết quả xử lý dự án và các phán quyết pháp lý tiếp theo.

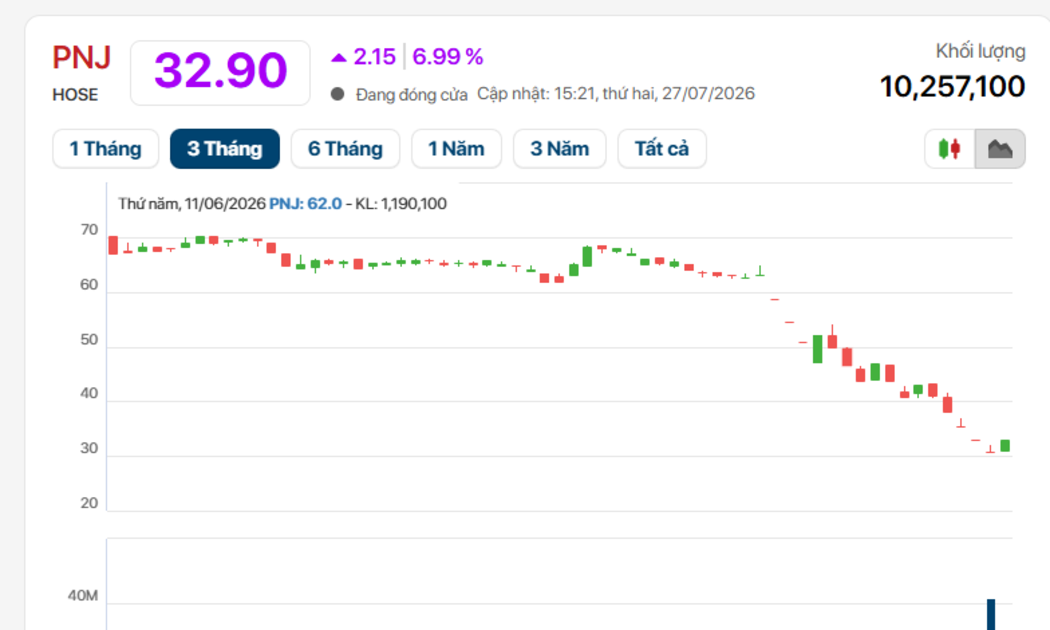

Dòng tiền bắt đáy quay trở lại mạnh mẽ sau nhịp điều chỉnh sâu đã giúp nhóm cổ phiếu chứng khoán bứt phá trong phiên 28/07. VCI và VND đồng loạt tăng kịch trần, trong khi VN-Index lấy lại hơn 11 điểm dù cổ phiếu PNJ không còn duy trì trạng thái "trắng bên bán".

Doanh thu và lợi nhuận của Supe Lâm Thao đồng loạt lao dốc trong quý II/2026, kéo biên lợi nhuận ròng xuống chỉ còn khoảng 1,3%. Điều này đồng nghĩa cứ 100 đồng doanh thu, doanh nghiệp chỉ tạo ra khoảng 1,3 đồng lợi nhuận sau thuế.

Chỉ trong chưa đầy hai tháng, VietinBank Capital liên tiếp chi hơn 1.000 tỷ đồng để mua cổ phiếu PET và PC1, trở thành cổ đông lớn tại cả hai doanh nghiệp. Động thái này cho thấy xu hướng đẩy mạnh giải ngân của một trong những công ty quản lý quỹ thuộc hệ sinh thái Ngân hàng TMCP Công Thương Việt Nam (VietinBank).

Hàng loạt cổ phiếu đã mất 20-40%, thậm chí hơn một nửa giá trị, khiến nhiều nhà đầu tư tin rằng cơ hội "mua rẻ" đã xuất hiện. Tuy nhiên, lịch sử thị trường cho thấy giá giảm sâu chưa đồng nghĩa với việc cổ phiếu đã tạo đáy.

Sau hơn một năm kể từ khi lập đỉnh lịch sử, FPT đã đánh mất hơn một nửa giá trị vốn hóa thị trường, dù doanh nghiệp vẫn duy trì tăng trưởng doanh thu và lợi nhuận ở mức hai chữ số. Diễn biến này đặt ra câu hỏi liệu thị trường đang phản ứng quá mức hay đang bước vào giai đoạn định giá lại triển vọng của doanh nghiệp công nghệ lớn nhất Việt Nam.

Sau chuỗi phiên giảm mạnh do ảnh hưởng từ thông tin liên quan đến vụ án buôn lậu kim cương, cổ phiếu PNJ bất ngờ tăng hết biên độ trong phiên 27/07 và rơi vào trạng thái "trắng bên bán". Tuy nhiên, diễn biến tích cực của mã này không đủ giúp thị trường giữ sắc xanh khi VN-Index giảm hơn 17 điểm vào cuối phiên.

Sở hữu trí tuệ đang được xác định là một trong những động lực quan trọng để nâng cao năng lực cạnh tranh của HTX, sản phẩm OCOP và các đặc sản địa phương.

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...