VCBS: Cổ phiếu TCM của Dệt may Thành Công chưa phù hợp cho chiến lược ngắn hạn

Theo VCBS, Dệt may Thành Công đang đối mặt nhiều thách thức khi nhu cầu may mặc toàn cầu suy yếu, thuế quan và rủi ro địa chính trị gia tăng, khiến cổ phiếu chưa phù hợp cho chiến lược đầu tư ngắn hạn.

Theo báo cáo phân tích doanh nghiệp mới công bố của Công ty Chứng khoán Vietcombank (VCBS), CTCP Dệt May - Đầu tư - Thương mại Thành Công (Dệt may Thành Công; mã CK: TCM) đang bước vào giai đoạn kinh doanh tiềm ẩn nhiều rủi ro khi nhu cầu may mặc toàn cầu chưa cho thấy dấu hiệu phục hồi rõ ràng. Trên cơ sở đó, VCBS duy trì khuyến nghị "trung lập" đối với cổ phiếu TCM, với giá mục tiêu 23.697 đồng/cổ phiếu, tương ứng mức định giá P/E mục tiêu khoảng 9,65 lần, phản ánh quan điểm thận trọng về triển vọng tăng trưởng trong ngắn hạn.

Thực tế, năm 2024 từng ghi nhận sự cải thiện đáng kể trong kết quả kinh doanh của Dệt may Thành Công sau giai đoạn khó khăn. Doanh thu thuần cả năm đạt khoảng 3.810 tỷ đồng, tăng hơn 14% so với cùng kỳ, trong khi lợi nhuận sau thuế tăng mạnh trên 100%, đạt 278 tỷ đồng. Động lực chính đến từ sự hồi phục tiêu dùng tại một số thị trường lớn như Mỹ và châu Âu, cùng với việc doanh nghiệp cải thiện được biên lợi nhuận gộp lên mức trên 16%, cao hơn rõ rệt so với năm 2023. Tuy nhiên, theo đánh giá của VCBS, sự cải thiện này mang tính phục hồi chu kỳ nhiều hơn là tăng trưởng bền vững.

Bước sang năm 2025, đặc biệt từ quý III, bức tranh kinh doanh của Dệt may Thành Công bắt đầu kém tích cực hơn. Trong quý III/2025, doanh thu thuần của doanh nghiệp chỉ đạt hơn 900 tỷ đồng, giảm trên 18% so với cùng kỳ, trong khi lợi nhuận sau thuế giảm hơn 20%. VCBS cho rằng nguyên nhân chủ yếu đến từ sự suy yếu của đơn hàng xuất khẩu, khiến nhiều nhà máy không vận hành hết công suất. Khi tỷ lệ lấp đầy công suất giảm, chi phí sản xuất bình quân tăng lên, kéo theo biên lợi nhuận bị thu hẹp.

Ngoài ra, quý III cũng là giai đoạn thấp điểm theo chu kỳ của ngành dệt may, trong khi nhu cầu tại các thị trường chủ lực đã được “hút” sớm ở những quý trước do hiện tượng đặt hàng sớm nhằm tránh rủi ro thuế quan.

Một yếu tố then chốt ảnh hưởng đến triển vọng của Dệt may Thành Công là chính sách thuế đối ứng của Mỹ đối với hàng dệt may nhập khẩu. Với mức thuế trung bình khoảng 20% dự kiến tiếp tục được áp dụng trong thời gian tới, tổng cầu may mặc toàn cầu chịu áp lực lớn, đặc biệt khi Mỹ vẫn là thị trường tiêu thụ dệt may lớn nhất thế giới. Thuế quan làm gia tăng giá vốn nhập khẩu, bào mòn thu nhập khả dụng của người tiêu dùng trong bối cảnh lạm phát còn cao và tâm lý chi tiêu thận trọng. Hệ quả là người tiêu dùng ưu tiên các nhu cầu thiết yếu, trì hoãn mua sắm quần áo, khiến chu kỳ dự trữ hàng may mặc kéo dài và tốc độ tăng đơn hàng chậm lại. Theo VCBS, tác động này có thể kéo dài ít nhất đến nửa đầu năm 2026.

Bên cạnh thuế quan, triển vọng tiêu dùng tại các thị trường xuất khẩu chính của Dệt may Thành Công cũng chưa mang lại nhiều tín hiệu tích cực. Tại Mỹ, tăng trưởng tiêu dùng năm 2026 được dự báo chỉ quanh mức 2%, thấp hơn so với năm trước do thị trường lao động suy yếu và tốc độ tăng lương chậm lại.

Xét theo cơ cấu hoạt động, mảng may mặc (trụ cột doanh thu của Dệt may Thành Công) được VCBS dự báo tiếp tục đối mặt với xu hướng giảm đơn hàng ít nhất đến nửa đầu năm 2026. Tỷ lệ đơn hàng ghi nhận trước cho quý I/2026 hiện chỉ đạt hơn 60% kế hoạch, thấp hơn đáng kể so với các năm trước, cho thấy nhu cầu vẫn còn yếu. Không chỉ thiếu hụt về sản lượng, doanh nghiệp còn chịu áp lực bị ép giá từ các nhãn hàng lớn, vốn đang tìm cách duy trì biên lợi nhuận trong bối cảnh sức mua suy giảm. Điều này khiến triển vọng doanh thu mảng may khó thoát khỏi đà giảm trong năm 2025 và chỉ có thể ổn định dần trong năm 2026.

Trong bức tranh chung còn nhiều gam màu trầm, mảng vải được xem là điểm sáng hiếm hoi của Dệt may Thành Công. Xu hướng các doanh nghiệp may trong nước gia tăng sử dụng nguyên liệu nội địa nhằm đáp ứng quy tắc xuất xứ của các Hiệp định EVFTA và CPTPP đã tạo lợi thế cho những doanh nghiệp sở hữu năng lực dệt nhuộm.

Doanh thu mảng vải trong 11 tháng năm 2025 tăng hơn 11% so với cùng kỳ, bất chấp thị trường hạ nguồn còn khó khăn. Việc mở rộng công suất sau khi mua lại nhà máy SY Vina giúp doanh nghiệp nâng cao năng lực sản xuất và được kỳ vọng tiếp tục duy trì mức tăng trưởng hai chữ số cho mảng này trong những năm tới, dù tỷ trọng hiện tại vẫn chưa đủ lớn để bù đắp hoàn toàn sự sụt giảm của mảng may mặc cốt lõi.

Ngược lại, mảng sợi chịu tác động tiêu cực rõ rệt khi các nhà máy dệt hạn chế tích trữ nguyên liệu trong bối cảnh đầu ra không thuận lợi. Doanh thu mảng sợi sụt giảm mạnh trong năm 2025 và được dự báo tiếp tục giảm trong năm 2026, dù mức độ có thể thu hẹp nhờ giá nguyên liệu đầu vào dần ổn định. Trên thị trường quốc tế, giá bông và sợi tổng hợp được dự báo duy trì ở mức thấp do cung vượt cầu, song lợi thế chi phí này không đủ để giúp doanh nghiệp cải thiện đáng kể biên lợi nhuận trong ngắn hạn.

Ngoài các yếu tố kinh doanh, VCBS cũng lưu ý rủi ro địa chính trị trên thế giới và khu vực. Nếu xảy ra gián đoạn chuỗi cung ứng, chi phí logistics và thời gian vận chuyển có thể tăng mạnh, ảnh hưởng tiêu cực đến cả đầu vào lẫn đầu ra của Dệt may Thành Công. Dù rủi ro này chưa được phản ánh vào định giá hiện tại, đây vẫn là yếu tố cần được theo dõi chặt chẽ trong trung hạn.

Tổng hợp các yếu tố trên, VCBS đánh giá triển vọng ngắn hạn của Dệt may Thành Công còn nhiều thách thức khi cầu thị trường suy yếu và áp lực thuế quan gia tăng. Dù có lợi thế chuỗi giá trị khép kín và điểm sáng từ mảng vải, doanh nghiệp chưa tạo được động lực tăng trưởng rõ rệt. Theo đó, cổ phiếu Dệt may Thành Công hiện chưa phù hợp cho chiến lược đầu tư ngắn hạn.

Xuân Bắc

Giá cà phê tăng trở lại, nguồn cung khan hiếm tiếp tục nâng đỡ thị trường

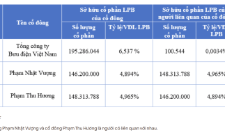

Hé lộ nhóm cổ đông liên quan đến tỷ phú Phạm Nhật Vượng nắm giữ gần 10% vốn tại LPBank

Các nhà băng đồng loạt kích hoạt nút tăng trưởng nghìn tỷ

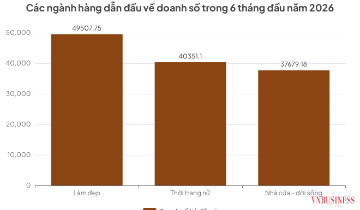

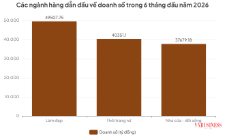

Làm đẹp, thời trang dẫn sóng thương mại điện tử, doanh nghiệp đối mặt bài toán lợi nhuận

Giá vàng chững lại, người mua một tuần trước tạm lỗ tới 11 triệu đồng/lượng

Bangladesh mở dư địa lớn cho nông sản, dệt may Việt

Nông sản Việt có thể mất cửa vào EU vì dư lượng 0,01 phần triệu

Cùng chuyên mục

FPT bốc hơi hơn 116.000 tỷ đồng vốn hóa: Thị trường đang định giá lại "ông lớn" công nghệ?

Sau hơn một năm kể từ khi lập đỉnh lịch sử, FPT đã đánh mất hơn một nửa giá trị vốn hóa thị trường, dù doanh nghiệp vẫn duy trì tăng trưởng doanh thu và lợi nhuận ở mức hai chữ số. Diễn biến này đặt ra câu hỏi liệu thị trường đang phản ứng quá mức hay đang bước vào giai đoạn định giá lại triển vọng của doanh nghiệp công nghệ lớn nhất Việt Nam.

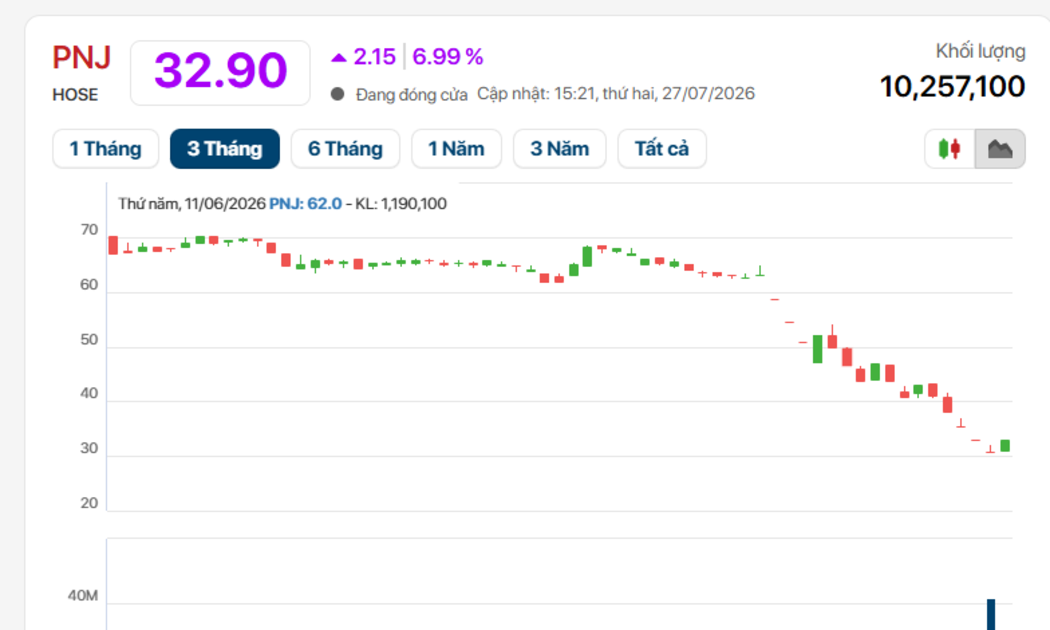

Sau cú lao dốc vì vụ kim cương, cổ phiếu PNJ bất ngờ tăng trần, trắng bên bán

Sau chuỗi phiên giảm mạnh do ảnh hưởng từ thông tin liên quan đến vụ án buôn lậu kim cương, cổ phiếu PNJ bất ngờ tăng hết biên độ trong phiên 27/07 và rơi vào trạng thái "trắng bên bán". Tuy nhiên, diễn biến tích cực của mã này không đủ giúp thị trường giữ sắc xanh khi VN-Index giảm hơn 17 điểm vào cuối phiên.

Quỹ ngoại đua rời đi, margin bị siết đồng loạt: Thị trường đang nhìn thấy điều gì ở PNJ?

Trong bối cảnh cổ phiếu PNJ “rơi tự do”, hàng loạt công ty chứng khoán đồng loạt cắt hoặc hạ tỷ lệ cho vay ký quỹ, trong khi hai quỹ ngoại lớn không còn là cổ đông lớn, làm dấy lên câu hỏi liệu thị trường đang phản ứng với áp lực kỹ thuật hay đang định giá lại triển vọng của doanh nghiệp đầu ngành trang sức.

Cả doanh thu và lợi nhuận quý II của D2D đều sụt giảm mạnh hơn 90%, tiết lộ rủi ro khi đầu tư cổ phiếu

CTCP Phát triển Đô thị Công nghiệp số 2 (D2D) vừa công bố báo cáo tài chính quý II/2026 với kết quả kinh doanh lao dốc, khi doanh nghiệp bước vào giai đoạn thiếu vắng nguồn thu đột biến.

Một tháng ác mộng của cổ đông PNJ: Cổ phiếu mất gần 50% thị giá, áp lực bán vẫn chưa dừng lại

Bất chấp những lời trấn an của Tổng Giám đốc PNJ Phan Quốc Công, ngay từ đầu phiên sáng 22/7, cổ phiếu PNJ của CTCP Vàng bạc Đá quý Phú Nhuận tiếp tục bị bán tháo, nhanh chóng rơi vào trạng thái giảm sàn, trắng bên mua.

Lợi nhuận lao dốc hơn 90%, điều gì khiến CII tăng thêm hơn 3.000 tỷ đồng tài sản?

Lợi nhuận sau thuế quý II/2026 của CII chỉ còn 16,9 tỷ đồng, giảm hơn 90% so với cùng kỳ. Tuy nhiên, phía sau mức giảm mạnh này là bức tranh tài chính có nhiều điểm trái ngược khi tổng tài sản tăng thêm hơn 3.000 tỷ đồng, quy mô đầu tư tiếp tục mở rộng và vốn chủ sở hữu cũng gia tăng.

So găng VinFast Kinet và Honda CUV e trong tầm giá 40 triệu đồng

Trong phân khúc xe máy điện quanh mốc 40 triệu đồng, VinFast Kinet và Honda CUV e: tạo nên cuộc cạnh tranh đáng chú ý khi mỗi mẫu xe theo đuổi một lợi thế riêng.

Đừng bỏ lỡ

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

"Ngôi sao" tỏa sáng trên những cung đường Quảng Ngãi

Gần 30 năm bền bỉ đổi mới, HTX Vận tải Thống Nhất Quảng Ngãi đã vươn lên trở thành điểm sáng của kinh tế tập thể, khẳng định thương hiệu bằng chất lượng dịch vụ, quản trị hiện đại và vinh dự được trao Giải "Ngôi sao Hợp tác xã 2026 - CoopStar...