Tiền thưởng tết sẽ được trừ vào thu nhập chịu thuế của doanh nghiệp

Tổng cục Thuế vừa có công văn hướng dẫn Cục Thuế các tỉnh, thành phố trực thuộc Trung ương về việc hạch toán chi phúc lợi của doanh nghiệp.

Tiền thưởng tết sẽ được trừ vào thu nhập chịu thuế của doanh nghiệp

Theo Tổng cục Thuế, căn cứ vào Nghị định số 91/2014/NĐ-CP ngày 1-10-2014 của Chính phủ sửa đổi, bổ sung một số điều tại Nghị định về thuế quy định các khoản chi được trừ khi xác định thu nhập chịu thuế, khoản chi có tính chất phúc lợi chi trực tiếp cho người lao động mà doanh nghiệp có hóa đơn, chứng từ theo quy định như: Chi đám hiếu, hỷ của bản thân và gia đình người lao động; chi hỗ trợ gia đình người lao động bị ảnh hưởng bởi thiên tai, địch họa, tai nạn, ốm đau; chi khen thưởng con cái của người lao động có thành tích tốt trong học tập; chi hỗ trợ chi phí đi lại ngày lễ, tết cho người lao động và những khoản chi có tính chất phúc lợi khác theo quy định của Bộ Tài chính thì tổng số chi không quá 1 tháng lương bình quân thực tế thực hiện trong năm tính thuế.

Ngoài ra, Nghị định 91 cũng quy định, quỹ phúc lợi, khen thưởng của người lao động tối đa không quá 3 tháng tiền lương bình quân thực hiện, nếu lợi nhuận thực hiện bằng lợi nhuận kế hoạch. Trong trường hợp lợi nhuận thực hiện vượt lợi nhuận kế hoạch thì được trích thêm quỹ khen thưởng, phúc lợi bằng 20% lợi nhuận thực hiện vượt lợi nhuận kế hoạch, nhưng tối đa không quá 3 tháng tiền lương bình quân thực hiện.

Theo Tổng cục Thuế, căn cứ vào các quy định nêu trên, doanh nghiệp tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản chi có tính chất phúc lợi trực tiếp cho người lao động nếu có đầy đủ hóa đơn, chứng từ và tổng chi không quá 1 tháng lương bình quân thực tế thực hiện trong năm tính thuế.

Đối với doanh nghiệp Nhà nước, công ty cổ phần, vốn góp chi phối của Nhà nước trong năm có các khoản chi có tính chất phúc lợi trực tiếp cho người lao động đã tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định nêu trên, nếu doanh nghiệp có trích lập quỹ phúc lợi theo quy định thì cần đảm bảo nguyên tắc một khoản chi phúc lợi không hạch toán trùng từ hai nguồn (tính vào chi phí và nguồn quỹ phúc lợi).

T.L

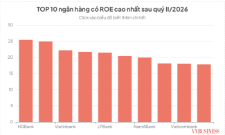

Cuộc đua hiệu quả sinh lời ngành ngân hàng, nhóm tư nhân áp đảo bảng xếp hạng ROE

Bộ Tài chính đề nghị nới trần tiền gửi kho bạc Nhà nước để tiếp sức thanh khoản, hạ nhiệt lãi suất

Cuộc đua ngân hàng số không còn ở thuật toán mà nằm ở "tử huyệt" dữ liệu

Cảng Hàng không Quảng Trị tăng tốc toàn diện để về đích

Chung cư Hà Nội còn hấp dẫn giới đầu cơ?

Nhà đất thổ cư Hà Nội bước vào giai đoạn trầm lắng

Masterise Homes đồng hành cùng khách hàng trên toàn quốc với giải pháp tài chính ưu việt

Cùng chuyên mục

Sửa Luật Điện lực: Làm sao để vốn tỷ USD thực sự chảy vào các dự án điện?

Trong lúc sửa đổi Luật Điện lực để thúc đẩy các dự án nguồn điện cấp bách, một nghịch lý đặt ra: ngành điện cần gấp nhưng vốn tỷ USD không thể xuống tiền nếu cơ chế chưa đủ chắc. Hợp đồng, đấu thầu và các cơ chế bảo đảm vì thế phải đủ rõ để doanh nghiệp dám bỏ vốn, ngân hàng dám cho vay.

Xuất khẩu tăng tốc: Từ giữ đơn hàng đến tạo thế chủ động

Hơn 319 tỷ USD xuất khẩu sau 7 tháng của năm 2026 cho thấy sức bật lớn, nhưng chặng đường phía trước đang có nhiều thử thách khi thuế quan và chính sách thương mại toàn cầu liên tục thay đổi. Từ giữ đơn hàng, doanh nghiệp Việt cần bước sang giai đoạn mới: tăng quyền thương lượng, mở rộng thị trường và tạo thế chủ động trong chuỗi cung ứng.

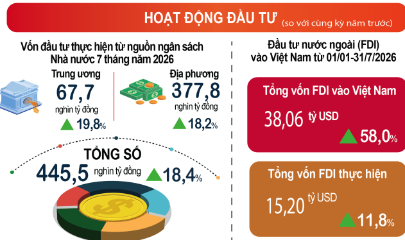

Kinh tế 7 tháng 2026: FDI lập đỉnh 5 năm, công nghiệp tăng mạnh, nhập siêu 20,52 tỷ USD

Theo báo cáo tình hình kinh tế - xã hội tháng 7 và bảy tháng đầu năm 2026 do Cục Thống kê, Bộ Tài chính công bố sáng 3/8. Bảy tháng đầu năm 2026, kinh tế Việt Nam duy trì đà tăng trưởng với sản xuất công nghiệp tăng cao nhất nhiều năm, FDI thực hiện lập kỷ lục 5 năm, tiêu dùng và du lịch tiếp tục khởi sắc…

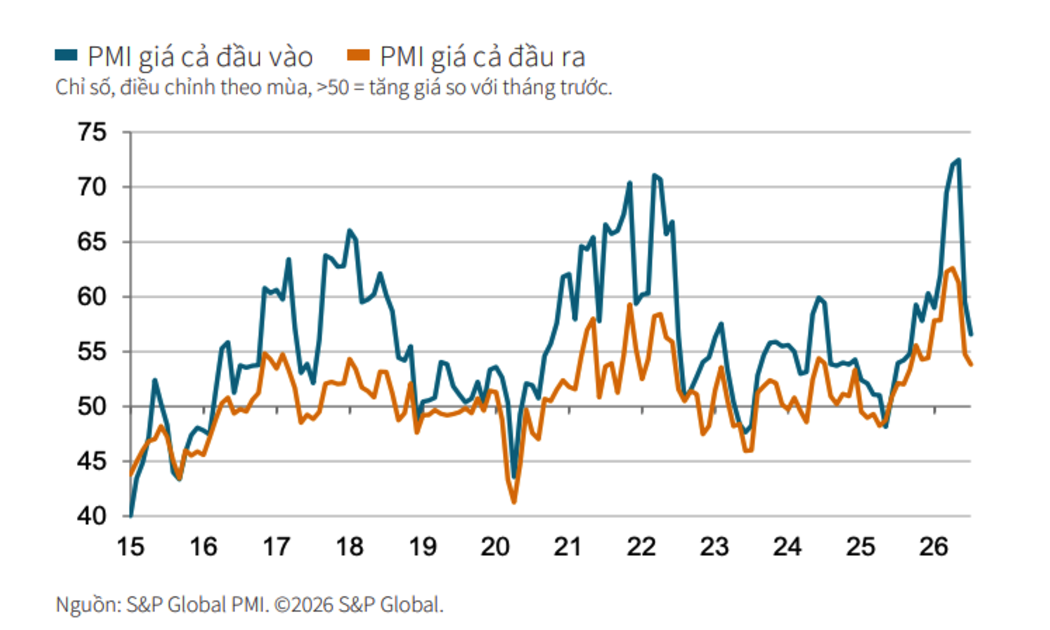

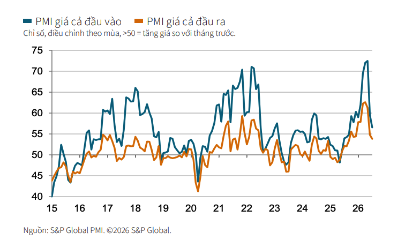

PMI tăng lên 52,9 điểm, ngành sản xuất khởi đầu nửa cuối năm đầy tích cực

Chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt Nam của S&P Global trong tháng 7 đạt 52,9 điểm, tăng từ mức 51,8 điểm của tháng 6.

Việt Nam trước ngã rẽ công nghệ: Từ tiếp nhận thụ động đến làm chủ, sáng tạo

Sau 4 thập kỷ đổi mới, Việt Nam đã tiếp nhận được không ít công nghệ nhờ dòng vốn đầu tư nước ngoài, nhưng phần lõi công nghệ vẫn nằm trong tay doanh nghiệp ngoại. Giai đoạn 2025-2036 phải là “thập niên chuyển đổi công nghệ”, khi Việt Nam buộc phải chuyển từ vị thế tiếp nhận sang làm chủ và sáng tạo công nghệ, nếu không muốn lỡ nhịp trong cuộc đua toàn cầu.

Đừng để nguyên liệu trở thành "điểm nghẽn" của xuất khẩu nông sản

Nông sản xuất khẩu ngày càng nhiều, nhưng nghịch lý là nguyên liệu vẫn có thể trở thành điểm nghẽn, trong khi nhập khẩu tăng nhanh hơn xuất khẩu. Kim ngạch gần 42,6 tỷ USD trong 7 tháng 2026 càng đặt ra câu hỏi: làm sao để nguyên liệu Việt không chỉ đi xa, mà còn giữ lại nhiều hơn giá trị trong nước?

Các nước quy định thời hạn sở hữu chung cư như thế nào?

Vừa qua, Ban Chấp hành Trung ương ban hành Nghị quyết 21 về quan điểm, định hướng sửa đổi Luật Đất đai và các luật liên quan, thay thế Nghị quyết 18 năm 2022.

Đừng bỏ lỡ

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Đưa thổ cẩm Mường Hoa lên "xa lộ số"

Từ những khung cửi truyền thống của đồng bào Mông ở thung lũng Mường Hoa (Lào Cai), các sản phẩm thổ cẩm đã vươn lên các sàn thương mại điện tử, mở ra hướng phát triển mới cho nghề truyền thống nhờ ứng dụng khoa học công nghệ và chuyển đổi số.