Khuyến nghị tích lũy PVD với giá mục tiêu 21.060 đồng/cp

Chứng khoán Rồng Việt (VDSC) khuyến nghị tích lũy cổ phiếu PVD với giá mục tiêu 21.060 đồng/cp dựa vào tiềm năng tăng trưởng và cải thiện kết quả kinh doanh của PV Drilling.

Theo VDSC, Tổng CTCP Khoan và Dịch vụ Dầu khí (PV Drilling, mã: PVD) đã đi qua giai đoạn khó khăn nhất và đang hướng đến sự cải thiện mạnh mẽ trong hoạt động kinh doanh.

Giá cho thuê giàn khoan dầu trong khu vực đang hồi phục nhanh chóng, đặc biệt trong tháng 6. Nhờ đó, một số giàn tự nâng của PV Drilling được hưởng mức giá mới tốt hơn. VDSC ước tính, giá cho thuê giàn tự nâng năm 2019 của PV Drilling tăng khoảng 10% so với cùng kỳ năm trước.

Cộng với việc kéo dài thời gian khấu hao các giàn khoan PV Drilling II, III, VI, bắt đầu từ cuối năm 2018, và khối lượng công việc xuyên suốt trong quý IV/2019 kỳ vọng mảng dịch vụ khoan sẽ cải thiện lợi nhuận trong năm 2019 và đạt điểm hòa vốn vào năm 2020.

Đối với mảng cung cấp dịch vụ khoan, việc hoạt động chủ yếu ở nước ngoài sẽ khiến doanh thu của PV Drilling sụt giảm. Tuy nhiên, mảng này vẫn sẽ duy trì được lợi nhuận trong cả năm 2019.

VDSC dự phóng doanh thu cả năm 2019 của công ty đạt 4.321 tỷ đồng (giảm 21.5% so với cùng kỳ năm trước) và lỗ ròng 24 tỷ đồng. Trong kịch bản khả quan, nếu PV Drilling tiếp tục hoàn nhập từ quỹ phát triển khoa học công nghệ (còn 238 tỷ đồng vào cuối quý II/2019), công ty nhiều khả năng sẽ ghi nhận được lãi ròng.

Công việc của các giàn khoan PV Drilling được đảm bảo nhờ những hợp đồng dài hạn được ký kết. Tuy nhiên, để thấy được hiệu quả cần phải chờ đợi thêm, đặc biệt đối với giàn V, trong khi các giàn tự nâng của công ty được kỳ vọng có thể đạt điểm hòa vốn trong năm 2020.

Hiện, cổ phiếu PVD đang giao dịch tại mức giá 18.150 đồng/cp, còn cách khá xa mức giá được VDSC khuyến nghị.

L.L

SCEX Simulator – sàn giao dịch tài sản mã hóa SACOM “gây sốt”: Hơn 22.000 tài khoản chỉ sau 48 giờ ra mắt

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

Vì sao hơn 100.000 xe tại Việt Nam đồng loạt bị triệu hồi?

Nguồn cung thắt chặt, giá cà phê tăng gần 2.000 đồng/kg

Xuất khẩu nông, lâm, thủy sản 6 tháng đầu năm tăng 6%

Thị trường lấy lại sắc xanh, giá cà phê tăng mạnh 1.200 đồng/kg

Cùng chuyên mục

"Bão ngầm" tại DIC Corp

Áp lực đè nặng lên Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) khi chuỗi thông tin tiêu cực dồn dập xuất hiện. Doanh nghiệp không chỉ đối mặt với án phạt nghiêm khắc từ cơ quan quản lý, dòng tiền cạn kiệt mà ngay cả Chủ tịch cũng liên tục bị "gọi tên" trong các đợt bán giải chấp cổ phiếu.

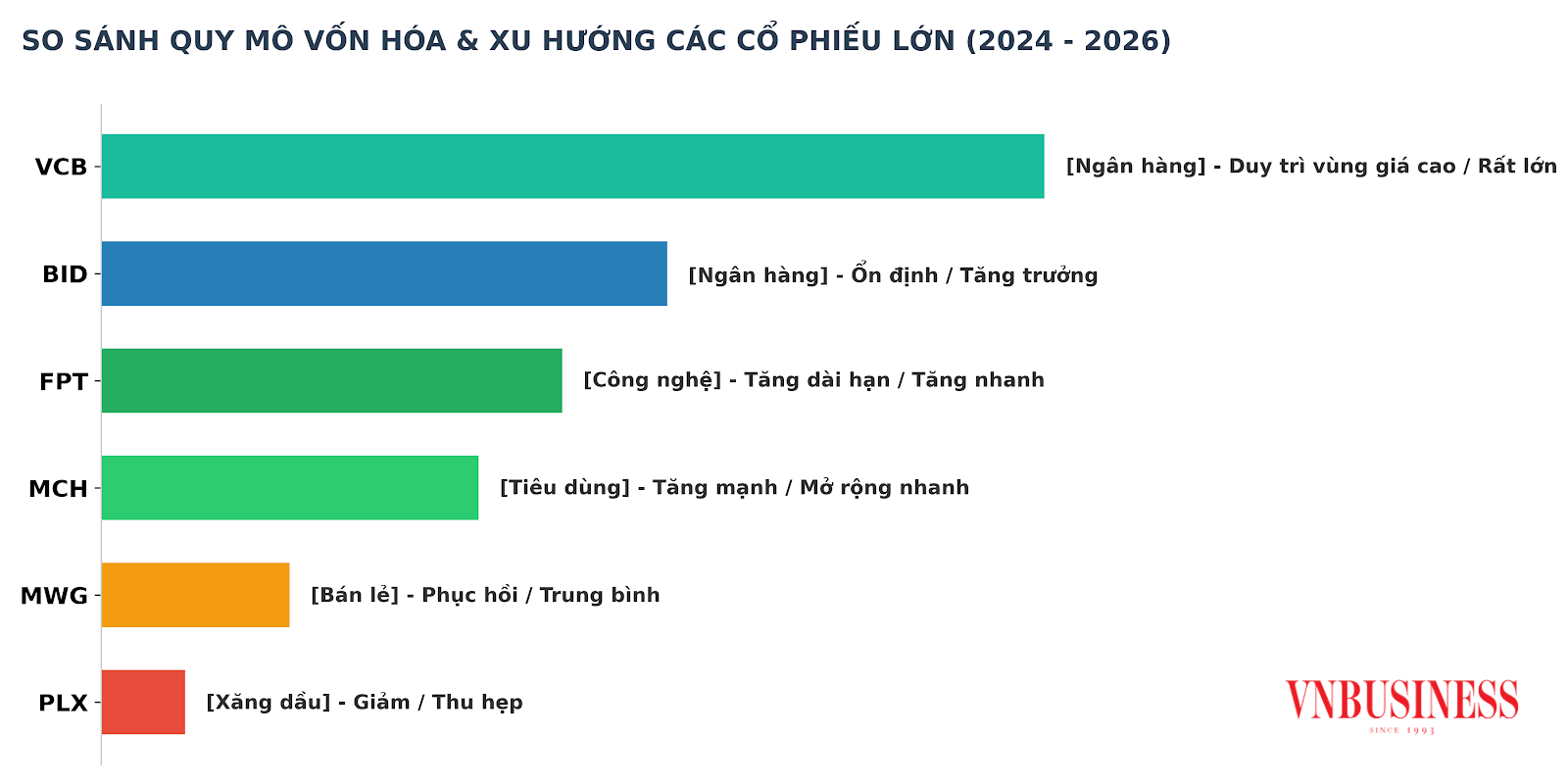

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Rổ VN30 đang ghi nhận những biến động đáng chú ý khi dòng vốn có xu hướng cơ cấu lại danh mục. Hai điểm nhấn gần đây là việc FPT bị khối ngoại bán ròng mạnh nhất nửa đầu năm 2026, trong khi PLX được dự báo có khả năng rời khỏi rổ trong kỳ rà soát sắp tới.

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Cổ phiếu Petrolimex (PLX) được dự báo rời rổ VN30, trong khi không còn đáp ứng điều kiện duy trì tư cách công ty đại chúng. Diễn biến này phản ánh rõ sự thu hẹp vị thế của cổ phiếu đầu ngành xăng dầu trên thị trường trong bối cảnh giá cổ phiếu giảm và dòng tiền dịch chuyển sang các nhóm ngành tăng trưởng cao hơn.

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Kết quả kinh doanh của doanh nghiệp suy giảm khiến nhiều cổ phiếu bất động sản khu công nghiệp điều chỉnh mạnh. Tuy nhiên, triển vọng thu hút FDI cùng quỹ đất lớn và mặt bằng định giá hấp dẫn đang tạo cơ sở cho kỳ vọng về một chu kỳ tăng trưởng mới.

Vật liệu Xây dựng Bến Tre chỉ còn hơn 22 triệu đồng tiền mặt, kiểm toán từ chối đưa ý kiến

Công ty CP Vật liệu Xây dựng Bến Tre đang đối mặt với giai đoạn khó khăn nhất kể từ khi niêm yết khi vốn chủ sở hữu âm hơn 73 tỷ đồng, lượng tiền và tương đương tiền chỉ còn hơn 22 triệu đồng, trong khi báo cáo tài chính năm 2025 bị đơn vị kiểm toán từ chối đưa ra ý kiến.

Cổ phiếu DGW giảm 20% dù Digiworld báo lãi cao nhất 4 năm, dòng tiền âm gây lo ngại

Cổ phiếu DGW của CTCP Thế Giới Số (Digiworld) đang rơi vào một nghịch lý đáng chú ý: kết quả kinh doanh khởi sắc nhưng thị giá liên tục suy yếu, trong khi chất lượng dòng tiền khiến không ít nhà đầu tư đặt dấu hỏi.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...