Cổ phiếu ngành nước ngó lơ 'bữa tiệc' chứng khoán

Thị trường chứng khoán Việt Nam vừa liên tiếp chứng kiến những kỷ lục mới được thiết lập cả về điểm số lẫn thanh khoản, cùng với đó là nhiều câu chuyện vượt đỉnh về giá của nhiều cổ phiếu. Dù vậy, không phải cổ phiếu ngành nào cũng hưởng trọn niềm vui, vẫn có những cái tên đứng ngoài “bữa tiệc”, điển hình là các mã thuộc ngành nước.

Theo dữ liệu của Hiệp hội cấp thoát nước Việt Nam (VWSA), tổng công suất thiết kế cấp nước đạt khoảng 10,6-10,9 triệu m3/ngày đêm, tỷ lệ người dân đô thị được cấp nước qua hệ thống cấp nước tập trung đạt 89-90%, tỷ lệ thất thoát nước sạch đạt khoảng 18-19%. Định hướng đến năm 2025, Việt Nam hướng đến mục tiêu tỷ lệ tiếp cận nước sạch được cung cấp tập trung ở khu đô thị là 100% với tiêu chuẩn tiêu thụ 120 lít/người/ngày. Đây là những cơ hội cũng như dư địa cho việc tăng trưởng của các doanh nghiệp ngành cấp nước.

Cổ phiếu ngược chiều triển vọng

Thực tế, trong bối cảnh tăng trưởng kinh tế chậm lại, việc chọn lựa những cổ phiếu duy trì mức tăng trưởng ổn định, hay còn gọi là cổ phiếu phòng thủ, là lựa chọn tốt cho danh mục đầu tư. Cổ phiếu phòng thủ được nhắc đến nhiều là ngành cấp nước nhờ doanh thu ổn định, tỷ suất lợi nhuận gộp biên cao và cổ tức tiền mặt đều đặn.

Thậm chí, các nhà đầu tư nước ngoài trong nhiều năm qua cũng đã đổ nguồn lực đầu tư vào ngành nước Việt Nam do nhận thấy tiềm năng lớn từ mảng kinh doanh có tính độc quyền cao này.

Có thể kể đến như CTCP Đầu tư Việt Nam – Oman (VOI) – Liên doanh giữa Quỹ Dự trữ Quốc gia (SGRF) của Oman và Tổng công ty Quản lý vốn nhà nước (SCIC), đầu tư 19 triệu USD xây dựng Nhà máy nước Sông Hậu đi vào hoạt động vào cuối năm 2017; khởi động xây dựng Nhà máy nước mặt sông Đuống với tổng nguồn vốn đầu tư 225 triệu USD.

Một tên tuổi khác phải kể đến là Công ty Manila Water Asia Pacific (Philippines) thông qua việc mua cổ phần của CTCP Hạ tầng nước Sài Gòn (mã: SII) để đầu tư trực tiếp và gián tiếp vào ngành nước sạch Việt Nam.

Thế nhưng, đi ngược với tiềm năng và sự kỳ vọng, trên thị trường chứng khoán trong suốt hơn 1 năm qua, nhóm cổ phiếu ngành nước lại chưa thu hút được nhiều chú ý của dòng tiền.

Nếu loại trừ một số mã cổ phiếu được đánh giá là có cấu trúc tài chính an toàn, vốn hóa lớn và sinh lời tốt như CTCP Nước Thủ Dầu Một (mã: TDM), CTCP Nước - Môi trường Bình Dương (Biwase, mã: BWE) và CTCP Cấp nước Bà Rịa - Vũng Tàu (mã: BWS) thì đa số cổ phiếu ngành này có diễn biến giá lình xình, bất chấp sự sôi động của thị trường chung.

Có thể kể đến như cổ phiếu DNN của CTCP Cấp nước Đà Nẵng suốt nhiều năm qua luôn có dư mua giá trần hàng trăm nghìn cổ phiếu nhưng không hề có khớp lệnh. Cổ phiếu THN của CTCP Cấp nước Thanh Hoá, TVW của CTCP Cấp nước Trà Vinh, STW của CTCP Cấp nước Sóc Trăng cũng ở tình trạng tương tự.

Các cổ phiếu cấp nước khác trên UPCoM tuy có giao dịch nhưng giá không biến động, thanh khoản kém.

Điển hình là cổ phiếu DNW của CTCP Cấp nước Đồng Nai dù kết quả kinh doanh ghi nhận tăng trưởng cả về doanh thu và lợi nhuận nhưng giá cổ phiếu này chỉ dao động quanh ngưỡng 21.000 – 24.000 đồng/cp từ đầu năm 2021 đến nay, với thanh khoản trung bình mỗi phiên vài chục nghìn đơn vị.

Vì đâu nên nỗi?

Không thể phủ nhận tiềm năng của ngành nước nước nói chung và các doanh nghiệp niêm yết nói riêng, nhưng việc đa số cổ phiếu ngành này đều đang giao dịch trên UPCoM đã là một điểm trừ đối với các nhà đầu tư về tính thanh khoản.

Ngoài ra, một điểm hạn chế của lĩnh vực hạ tầng nước Việt Nam là với quy mô vốn đầu tư rất lớn, cộng với việc chỉ có một người mua là công ty cấp nước trực thuộc UBND tỉnh, lĩnh vực xử lý nước vẫn còn phụ thuộc rất nhiều vào ý chí của lãnh đạo tỉnh mà thiếu đi một khung pháp lý và một lộ trình để đi đến tự do hóa. Do đó, đầu tư ngành nước là "cuộc chơi" của những doanh nghiệp có tiềm lực tài chính mạnh.

Cách đây không lâu, ông Nguyễn Văn Thiền, Chủ tịch Biwase đã khẳng định điều này khi nói rằng: “Đầu tư ngành nước phải có nguồn vốn lớn, dự trữ tài chính mạnh bởi xây dựng nhà máy nước 7, 8 năm đầu lỗ là chuyện bình thường. Trong thời gian kinh doanh lỗ, vẫn phải trả nợ, ngân hàng cho vay chỉ ưu đãi 1 đến 2 năm đầu. Nếu không có nguồn vốn tiếp tục bỏ vào nữa thì ngân hàng thanh lý hợp đồng ngay. Khi lập đề án, chúng tôi phải tính tới chuyện lâu dài, 10 năm đầu là không có lãi và phải tính 20 năm trở lên”.

Bên cạnh đó, cơ cấu sở hữu 51% trở lên của các công ty phân phối nước khiến hoạt động quản trị trở nên trì trệ, kém minh bạch và thiếu công bằng với các cổ đông thiểu số cũng khiến các nhà đầu tư trở nên e dè đối với cổ phiếu của các doanh nghiệp này.

Theo số liệu của VWSA, tỷ lệ thất thoát nước của 94 thành viên hiệp hội trung bình lên đến 18%, thậm chí lên đến 22% tại TP.HCM, cao gấp đôi mức trung bình (10 - 11%) tại các nước phát triển. Bên cạnh đó, chỉ tiêu hiệu quả hoạt động/1000 đầu nổi trung bình cũng ở mức khá thấp, lợi nhuận không tăng trưởng nhưng chi phí tăng đều, trích khen thưởng phúc lợi ở mức cao, cổ tức tiền mặt đều đặn nhưng chưa tương xứng, tất cả đều là hệ quả của cơ cấu cổ đông ít đối trọng.

Đặc biệt, nhiều công ty ngành cấp nước cổ phần hóa, IPO và niêm yết nhưng chỉ làm "lấy lệ" theo chủ trương Chính phủ, chưa thực sự minh bạch hóa thông tin. Các doanh nghiệp hay đặt kế hoạch đi lùi, không công bố thông tin đầy đủ, thậm chí còn có những giao dịch tài chính bất thường, phát hành ESOP, phát hành riêng lẻ cho những đơn vị "lạ", phân bổ vốn đáng ngờ.

Minh Khuê

Vì sao rạp chiếu phim tỉnh lẻ trở thành điểm sáng giữa lúc người dân thắt chặt chi tiêu?

Vàng miếng đảo chiều tăng, vàng nhẫn tăng giảm không đồng nhất

Huy động 100 đồng nhưng cho vay tới 117 đồng: Thanh khoản ngân hàng đang “căng”

Thách thức cung - cầu, giá cà phê nội địa chịu áp lực lớn

Agribank chào bán 15.000 tỷ đồng trái phiếu ra công chúng năm 2026

Lạm phát tiến sát trần 4,5%: Chuyên gia chỉ ra điều kiện để "giữ giá" cuối năm

Giá xăng E5, E10 tiếp tục giảm

Cùng chuyên mục

Cổ phiếu phân bón: Hưng phấn ngắn, thử thách dài?

Vừa trở thành tâm điểm của thị trường với hàng loạt mã tăng kịch trần nhờ kỳ vọng kết quả kinh doanh khởi sắc và giá phân bón phục hồi. Tuy nhiên, áp lực giảm giá nhanh chóng diễn ra, đặt ra câu hỏi liệu sức hút của nhóm ngành có còn đủ bền vững.

Biến động kim cương “thổi bay” gần 300 trăm tỷ đồng của gia đình Chủ tịch PNJ chỉ sau 2 phiên giao dịch

Khối tài sản của Chủ tịch PNJ Cao Thị Ngọc Dung cùng 3 con gái là Trần Phương Ngọc Thảo, Trần Phương Ngọc Dao và Trần Phương Ngọc Hà đều giảm mạnh, từ vài chục đến hơn trăm tỷ mỗi người.

"Bão ngầm" tại DIC Corp

Áp lực đè nặng lên Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) khi chuỗi thông tin tiêu cực dồn dập xuất hiện. Doanh nghiệp không chỉ đối mặt với án phạt nghiêm khắc từ cơ quan quản lý, dòng tiền cạn kiệt mà ngay cả Chủ tịch cũng liên tục bị "gọi tên" trong các đợt bán giải chấp cổ phiếu.

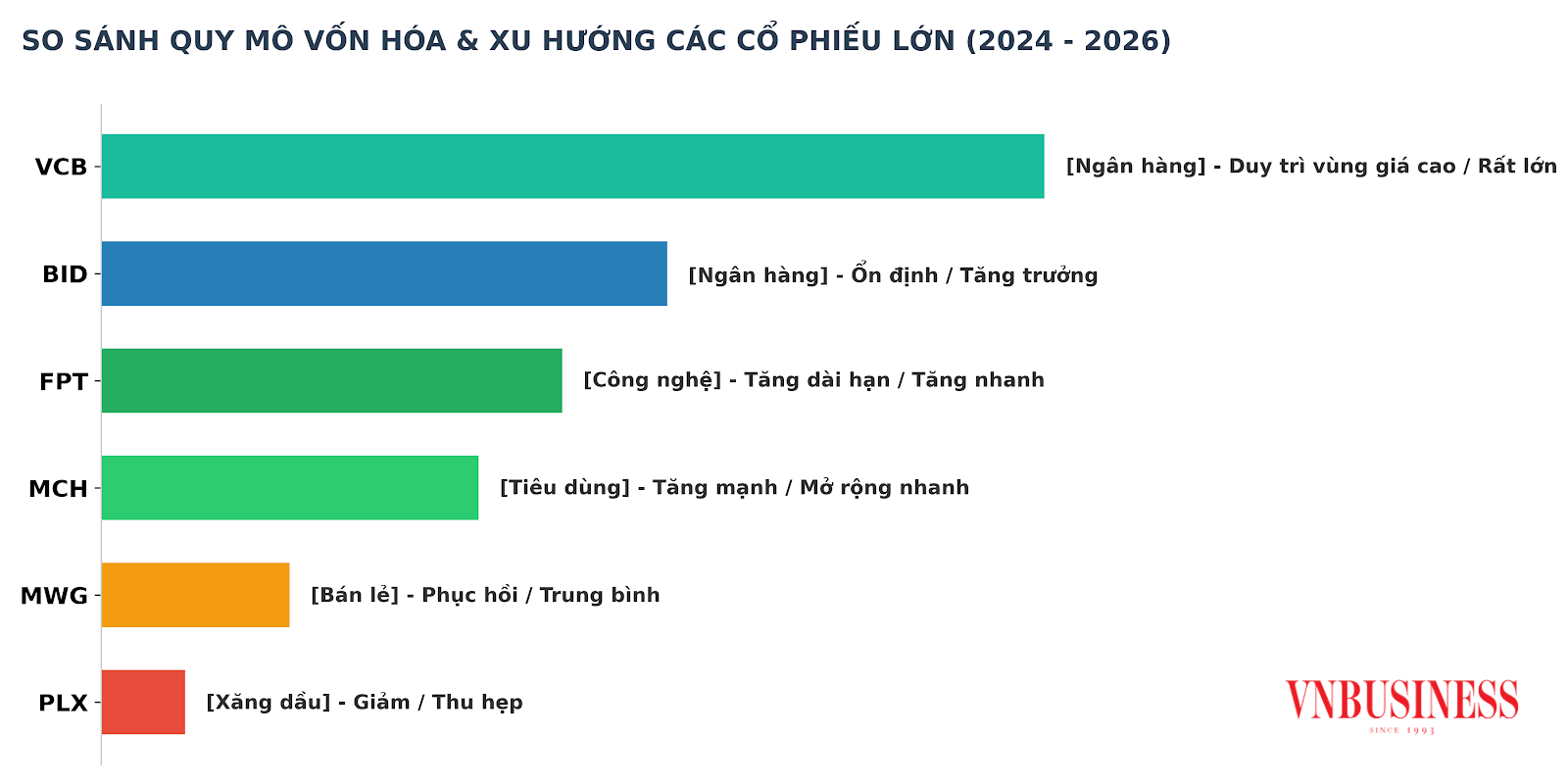

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Rổ VN30 đang ghi nhận những biến động đáng chú ý khi dòng vốn có xu hướng cơ cấu lại danh mục. Hai điểm nhấn gần đây là việc FPT bị khối ngoại bán ròng mạnh nhất nửa đầu năm 2026, trong khi PLX được dự báo có khả năng rời khỏi rổ trong kỳ rà soát sắp tới.

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Cổ phiếu Petrolimex (PLX) được dự báo rời rổ VN30, trong khi không còn đáp ứng điều kiện duy trì tư cách công ty đại chúng. Diễn biến này phản ánh rõ sự thu hẹp vị thế của cổ phiếu đầu ngành xăng dầu trên thị trường trong bối cảnh giá cổ phiếu giảm và dòng tiền dịch chuyển sang các nhóm ngành tăng trưởng cao hơn.

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Kết quả kinh doanh của doanh nghiệp suy giảm khiến nhiều cổ phiếu bất động sản khu công nghiệp điều chỉnh mạnh. Tuy nhiên, triển vọng thu hút FDI cùng quỹ đất lớn và mặt bằng định giá hấp dẫn đang tạo cơ sở cho kỳ vọng về một chu kỳ tăng trưởng mới.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Đánh thức "vàng xanh" giữa đại ngàn Tây Bắc

Từ những cây chè Shan tuyết cổ thụ hàng trăm năm tuổi giữa núi rừng Tây Bắc, HTX Nông nghiệp Tả Củ Tỷ (tỉnh Lào Cai) đã từng bước thay đổi tư duy sản xuất, xây dựng chuỗi giá trị khép kín, đưa đặc sản địa phương vươn ra thị trường. Không chỉ nâng...