BMP: Hấp dẫn đối với nhà đầu tư giá trị

CTCK Bản Việt (VCSC) đưa ra khuyến nghị mua đối với cổ phiếu BMP của CTCP Nhựa Bình Minh dựa trên tiềm năng tăng trưởng kinh doanh lớn.

Theo VCSC, năm 2019 sẽ là năm đảo chiều tăng trưởng lợi nhuận của Nhựa Bình Minh, sau 2 năm liên tiếp lợi nhuận sụt giảm do cạnh tranh gay gắt từ các đối thủ mới trong ngành cũng như giá nguyên liệu đầu vào diễn biến kém thuận lợi.

Dựa trên giả định sản lượng bán ra của Nhựa Bình Minh đạt tăng trưởng song song với đà phát triển bền vững của ngành xây dựng trong dài hạn, lãi ròng của BMP được dự báo sẽ đạt mức tăng trưởng kép là 5% mỗi năm trong giai đoạn 2018-2023.

VCSC nhận định bảng cân đối kế toán lành mạnh và khả năng sinh lời cao so với các công ty khác trong ngành giúp định giá của Nhựa Bình Minh hiện nay hấp dẫn đối với nhà đầu tư tập trung vào giá trị.

Quý I/2019, công ty ghi nhận doanh thu và lãi ròng tăng lần lượt 49% và 5% so với cùng kỳ năm trước, nhờ sản lượng bán ra tăng 40%. Tuy nhiên, môi trường kinh doanh cạnh tranh và giá nhựa đầu vào biến động sẽ hạn chế khả năng mở rộng biên lợi nhuận của BMP.

Vì vậy, VCSC dự báo trong năm 2019, doanh thu và lãi ròng của Nhựa Bình Minh sẽ tăng trưởng lần lượt 6% và 5% so với năm 2018, trên cơ sở giả định sản lượng tăng 4% còn biên lợi nhuận giảm.

VCSC đưa ra khuyến nghị mua cổ phiếu BMP với giá mục tiêu theo định giá là 59.200 đồng/cp.

N.L

SCEX Simulator – sàn giao dịch tài sản mã hóa SACOM “gây sốt”: Hơn 22.000 tài khoản chỉ sau 48 giờ ra mắt

Ngân hàng Nhà nước dồn lực cho nhà ở xã hội và hạ tầng công nghiệp

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

Không áp ngưỡng nợ tối thiểu khi hoãn xuất cảnh người bỏ địa chỉ kinh doanh

Nguồn cung thắt chặt, giá cà phê tăng gần 2.000 đồng/kg

Xuất khẩu nông, lâm, thủy sản 6 tháng đầu năm tăng 6%

Thị trường lấy lại sắc xanh, giá cà phê tăng mạnh 1.200 đồng/kg

Cùng chuyên mục

"Bão ngầm" tại DIC Corp

Áp lực đè nặng lên Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (DIC Corp, mã: DIG) khi chuỗi thông tin tiêu cực dồn dập xuất hiện. Doanh nghiệp không chỉ đối mặt với án phạt nghiêm khắc từ cơ quan quản lý, dòng tiền cạn kiệt mà ngay cả Chủ tịch cũng liên tục bị "gọi tên" trong các đợt bán giải chấp cổ phiếu.

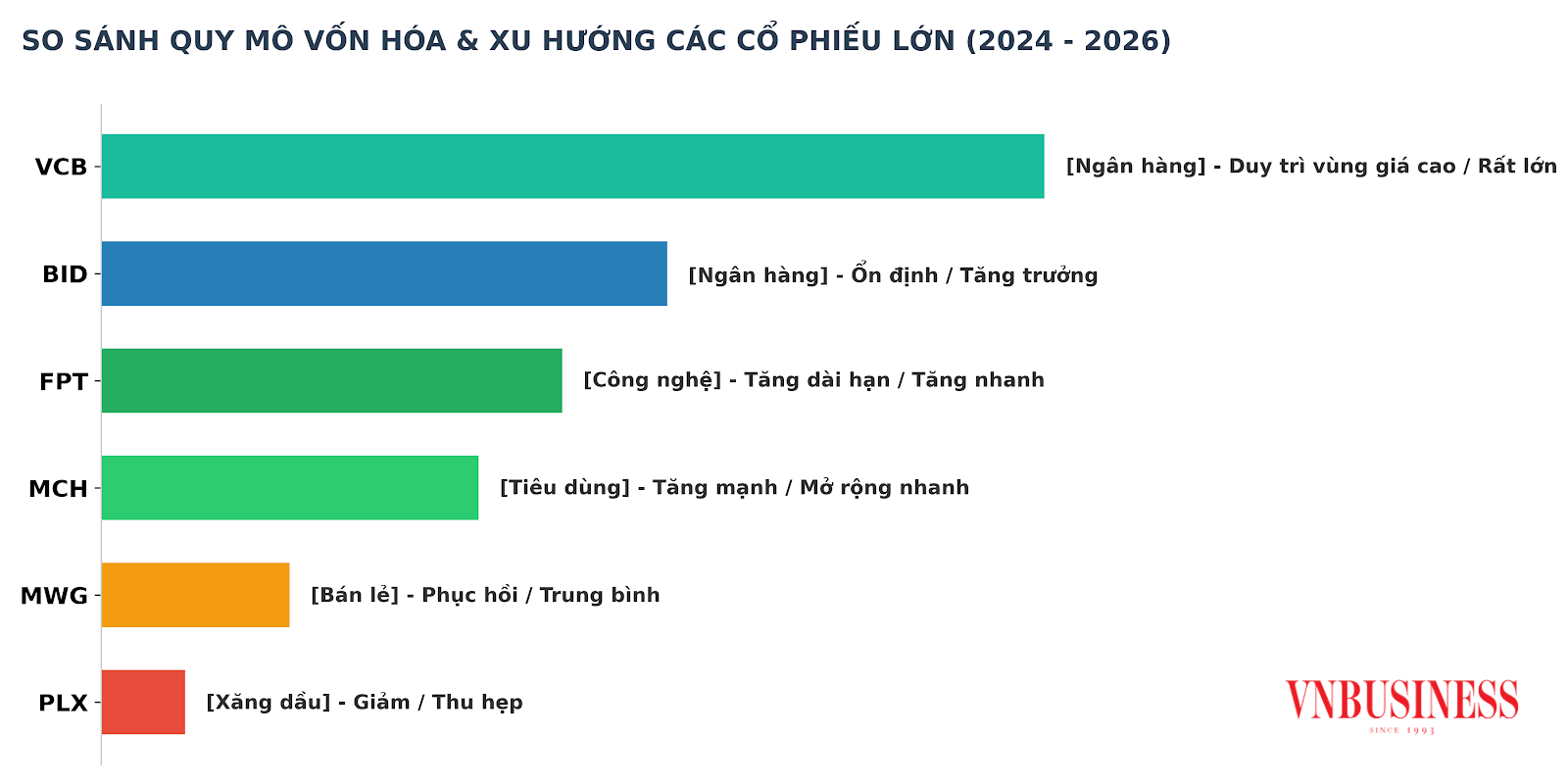

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Rổ VN30 đang ghi nhận những biến động đáng chú ý khi dòng vốn có xu hướng cơ cấu lại danh mục. Hai điểm nhấn gần đây là việc FPT bị khối ngoại bán ròng mạnh nhất nửa đầu năm 2026, trong khi PLX được dự báo có khả năng rời khỏi rổ trong kỳ rà soát sắp tới.

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Cổ phiếu Petrolimex (PLX) được dự báo rời rổ VN30, trong khi không còn đáp ứng điều kiện duy trì tư cách công ty đại chúng. Diễn biến này phản ánh rõ sự thu hẹp vị thế của cổ phiếu đầu ngành xăng dầu trên thị trường trong bối cảnh giá cổ phiếu giảm và dòng tiền dịch chuyển sang các nhóm ngành tăng trưởng cao hơn.

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Kết quả kinh doanh của doanh nghiệp suy giảm khiến nhiều cổ phiếu bất động sản khu công nghiệp điều chỉnh mạnh. Tuy nhiên, triển vọng thu hút FDI cùng quỹ đất lớn và mặt bằng định giá hấp dẫn đang tạo cơ sở cho kỳ vọng về một chu kỳ tăng trưởng mới.

Vật liệu Xây dựng Bến Tre chỉ còn hơn 22 triệu đồng tiền mặt, kiểm toán từ chối đưa ý kiến

Công ty CP Vật liệu Xây dựng Bến Tre đang đối mặt với giai đoạn khó khăn nhất kể từ khi niêm yết khi vốn chủ sở hữu âm hơn 73 tỷ đồng, lượng tiền và tương đương tiền chỉ còn hơn 22 triệu đồng, trong khi báo cáo tài chính năm 2025 bị đơn vị kiểm toán từ chối đưa ra ý kiến.

Cổ phiếu DGW giảm 20% dù Digiworld báo lãi cao nhất 4 năm, dòng tiền âm gây lo ngại

Cổ phiếu DGW của CTCP Thế Giới Số (Digiworld) đang rơi vào một nghịch lý đáng chú ý: kết quả kinh doanh khởi sắc nhưng thị giá liên tục suy yếu, trong khi chất lượng dòng tiền khiến không ít nhà đầu tư đặt dấu hỏi.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...