Cổ phiếu công nghệ số 1 Việt Nam có dấu hiệu 'tái sinh'?

Cổ phiếu FPT của Công ty cổ phần FPT đang có dấu hiệu "tái sinh" trở lại khi ghi nhận 3 phiên tăng liên tiếp gần nhất, lên mức 129.000 đồng/cp (chốt phiên 24/3).

Trước đó, “cỗ máy tăng trưởng” của công ty công nghệ số 1 Việt Nam đã giảm hơn 19% từ đỉnh, theo đó vốn hóa thị trường "bay" 44.000 tỷ đồng.

Đà giảm này bị ảnh hưởng không nhỏ bởi sự rút ròng của khối ngoại. Cổ phiếu FPT được ví như “thỏi nam châm” thu hút nhà đầu tư nước ngoài. Room ngoại thường xuyên được phủ kín mức tối đa 49%. Khi đó, để có thể sở hữu, nhà đầu tư nước ngoài thậm chí phải chấp nhận trả một mức giá chênh (premium) lên đến 40% so với thị giá để sở hữu cổ phiếu FPT. Ba chữ cái này cũng được nhiều quỹ đầu tư ngoại nắm giữ dài hạn trong danh mục.

Tuy nhiên, chỉ sau chưa đầy 3 tháng đầu năm 2025, giá trị bán ròng của khối ngoại tại cổ phiếu FPT đã xấp xỉ 6.200 tỷ đồng, đẩy FPT "hở" hơn 90 triệu đơn vị, tương ứng 6,15%. Tỷ lệ sở hữu của nhà đầu tư nước ngoài tại cổ phiếu công nghệ này theo đó giảm xuống 42,85%, thấp nhất trong nhiều năm qua. Đây cũng là quãng "hở" room dài nhất trong nhiều năm trở lại đây của cổ phiếu ông lớn ngành công nghệ này, cho phép khối ngoại có thể dễ dàng mua được cổ phiếu FPT thông qua giao dịch trên sàn.

Đáng chú ý, riêng trong tuần qua, dù cổ phiếu FPT ghi nhận 2 phiên cuối tuần hồi phục liên tiếp nhưng tâm điểm bán ròng trong tuần vẫn ghi nhận tại cổ phiếu FPT với giá trị đột biến 1.920 tỷ đồng.

Trở lại hiện tại, diễn biến khởi sắc của cổ phiếu FPT sau khi tập đoàn công bố kết quả kinh doanh 2 tháng đầu năm 2025 với tăng trưởng khả quan. Cụ thể, doanh thu 2 tháng đầu năm của FPT đạt 10.438 tỷ đồng và lợi nhuận trước thuế đạt 1.885 tỷ đồng, lần lượt tăng 16,4% và 20,3% so với cùng kỳ. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ (lãi ròng) tăng 21,1% lên 1.378 tỷ đồng, tương ứng EPS ở mức 936 đồng/cp.

Nhiều cổ đông lỡ “đu đỉnh” cổ phiếu FPT đang hi vọng xu hướng trên cổ phiếu công nghệ số 1 Việt Nam đã đảo chiều tăng trở lại. Dù vậy, theo các chuyên gia, vẫn còn quá sớm để kỳ vọng.

Trong báo cáo mới nhất, SSI Research đã chỉ ra một số vấn đề lo ngại, trong đó có việc doanh thu công nghệ thông tin (CNTT) nước ngoài năm 2024 chỉ tăng 21% so với cùng kỳ, thấp hơn dự báo.

Trong năm 2024, thị trường châu Mỹ chỉ ghi nhận mức tăng trưởng doanh thu dưới 10%, chủ yếu do căng thẳng địa chính trị và điều kiện vĩ mô kém thuận lợi tại Hoa Kỳ, khiến các doanh nghiệp nước này cắt giảm chi tiêu cho CNTT.

SSI Research từng kỳ vọng tình hình sẽ cải thiện dưới thời chính quyền Trump, giúp các doanh nghiệp Hoa Kỳ hưởng lợi từ năm 2025. Tuy nhiên, 2 tháng đầu năm nay vẫn chưa cho thấy sự thay đổi đáng kể nào, khi các doanh nghiệp Hoa Kỳ tiếp tục duy trì quan điểm thận trọng trong việc chi tiêu CNTT.

Theo SSI Research, từ năm 2024, giá trị hợp đồng ký mới/doanh thu ký mới của FPT đã có dấu hiệu tăng trưởng chậm lại, chỉ đạt khoảng 13%-14% mỗi năm (so với mức 30%-40% mỗi năm trong giai đoạn 2022-2023).

Ông Nguyễn Anh Khoa, Trưởng phòng Phân tích và Tư vấn đầu tư Chứng khoán Agriseco nhận xét, cổ phiếu công nghệ là nhóm luôn được kỳ vọng tăng trưởng mạnh mẽ khi nhu cầu về chuyển đổi số, công nghệ và AI có sự bùng nổ sau giai đoạn Covid cho tới nay. FPT cũng đã chứng minh được vị thế của một cổ phiếu tăng trưởng khi có tốc độ tăng trưởng lợi nhuận bình quân giai đoạn 2020-2024 ở mức trên 20%/năm, từ đó giúp cổ phiếu tăng trưởng mạnh mẽ trong 5 năm trở lại đây.

Bên cạnh đó, FPT cũng đã đặt kế hoạch tăng trưởng lợi nhuận trước thuế năm 2025 ở mức 13.395 tỷ đồng, tương ứng tăng 21% so với cùng kỳ; thực hiện 2 tháng đầu năm 2025 lợi nhuận trước thuế đạt 1.885 tỷ đồng, tăng 20% so với cùng kỳ (nhìn chung tương đối sát kế hoạch).

Vì vậy, dư địa tăng giá cổ phiếu vẫn là có, nhưng sẽ phụ thuộc phần lớn vào lộ trình thực hiện hóa kế hoạch kinh doanh của FPT có thật sự khả thi hay không và điều này sẽ được thị trường đánh giá vào kỳ ĐHĐCĐ sắp tới.

Trong ngắn hạn, FPT sau nhịp chịu áp lực bán mạnh với thanh khoản đột biến phiên 19/3 đã lùi về vùng thấp nhất kể từ tháng 11/2024 và RSI cho tín hiệu quá bán. Trong 2 phiên giao dịch cuối tuần, thanh khoản đã có tín hiệu chững lại cho thấy đà bán đang suy yếu và cổ phiếu xuất hiện một nhịp hồi kỹ thuật với kháng cự đánh chú ý gần nhất ở mốc 136.000 đồng/cp (tương ứng giao của MA20 và MA200 ngày).

Tuy nhiên, xu hướng ngắn hạn chính vẫn đang là giảm giá, nhà đầu tư nên hạn chế việc tham gia “bắt đáy” FPT và cân nhắc quản trị rủi ro với các vị thế có sẵn nếu giá cổ phiếu thủng vùng đáy tích lũy vừa thiết lập.

Châu Giang

Siết khí N2O: Nhiều doanh nghiệp lo bị ‘cấm nhầm’

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Tin vui cho người có thu nhập 40 triệu đồng/tháng: Tiền thuế giảm mạnh từ hôm nay

Vì sao doanh nghiệp mạnh tay chi tiền cho nhà sáng tạo?

Nâng hạn mức vay nhỏ lên 400 triệu đồng từ ngày 15/8

Truy xuất nguồn gốc quốc gia: "Áo giáp số" giúp nông sản Việt vượt rào cản xuất khẩu

Sự cố GS25 và thách thức của ngành bán lẻ hiện đại

Cùng chuyên mục

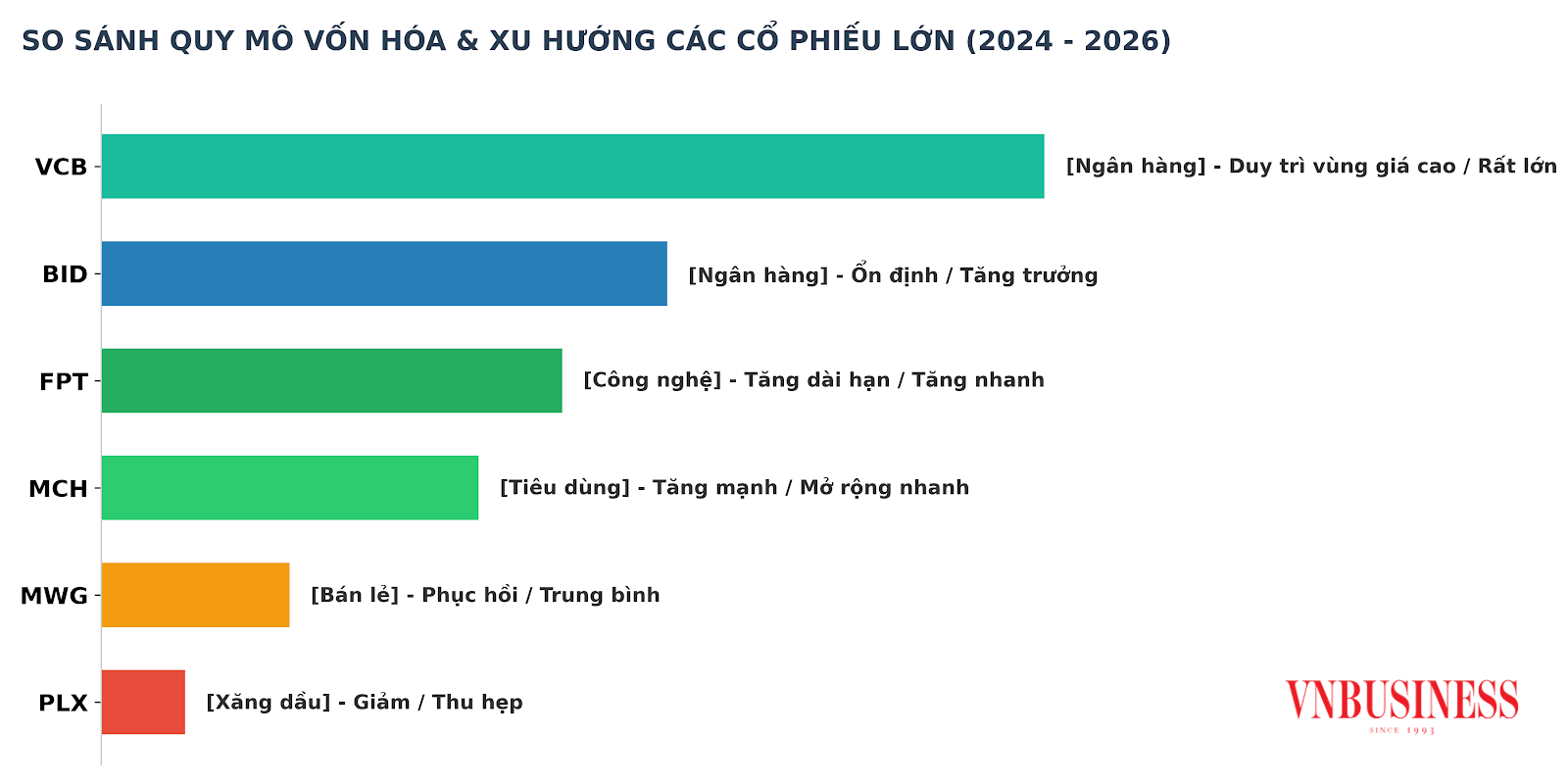

Tín hiệu đáng chú ý từ VN30: PLX có thể bị gạch tên, khối ngoại thoái FPT

Rổ VN30 đang ghi nhận những biến động đáng chú ý khi dòng vốn có xu hướng cơ cấu lại danh mục. Hai điểm nhấn gần đây là việc FPT bị khối ngoại bán ròng mạnh nhất nửa đầu năm 2026, trong khi PLX được dự báo có khả năng rời khỏi rổ trong kỳ rà soát sắp tới.

PLX trước bước ngoặt lớn: Áp lực rời VN30 và bài toán thu hẹp vị thế trên thị trường

Cổ phiếu Petrolimex (PLX) được dự báo rời rổ VN30, trong khi không còn đáp ứng điều kiện duy trì tư cách công ty đại chúng. Diễn biến này phản ánh rõ sự thu hẹp vị thế của cổ phiếu đầu ngành xăng dầu trên thị trường trong bối cảnh giá cổ phiếu giảm và dòng tiền dịch chuyển sang các nhóm ngành tăng trưởng cao hơn.

Cổ phiếu bất động sản khu công nghiệp chờ ngày "hồi sinh"

Kết quả kinh doanh của doanh nghiệp suy giảm khiến nhiều cổ phiếu bất động sản khu công nghiệp điều chỉnh mạnh. Tuy nhiên, triển vọng thu hút FDI cùng quỹ đất lớn và mặt bằng định giá hấp dẫn đang tạo cơ sở cho kỳ vọng về một chu kỳ tăng trưởng mới.

Vật liệu Xây dựng Bến Tre chỉ còn hơn 22 triệu đồng tiền mặt, kiểm toán từ chối đưa ý kiến

Công ty CP Vật liệu Xây dựng Bến Tre đang đối mặt với giai đoạn khó khăn nhất kể từ khi niêm yết khi vốn chủ sở hữu âm hơn 73 tỷ đồng, lượng tiền và tương đương tiền chỉ còn hơn 22 triệu đồng, trong khi báo cáo tài chính năm 2025 bị đơn vị kiểm toán từ chối đưa ra ý kiến.

Cổ phiếu DGW giảm 20% dù Digiworld báo lãi cao nhất 4 năm, dòng tiền âm gây lo ngại

Cổ phiếu DGW của CTCP Thế Giới Số (Digiworld) đang rơi vào một nghịch lý đáng chú ý: kết quả kinh doanh khởi sắc nhưng thị giá liên tục suy yếu, trong khi chất lượng dòng tiền khiến không ít nhà đầu tư đặt dấu hỏi.

VEAM lãi nghìn tỷ nhưng vẫn mắc kẹt trên UPCoM vì 'nút thắt' kiểm toán kéo dài

Cổ phiếu VEA có xu hướng phục hồi nhẹ nhờ bệ đỡ kết quả kinh doanh quý I/2026 tăng trưởng, song VEAM vẫn chưa thể chuyển niêm yết sang HoSE do báo cáo tài chính bị đơn vị kiểm toán đưa ra ý kiến ngoại trừ trong 3 năm liên tiếp.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...