Vì sao bảo hiểm nông nghiệp chưa hấp dẫn nông dân?

Phí bảo hiểm nông nghiệp quá cao làm tăng chi phí cho khoản vay, làm giảm tính hấp dẫn của sản phẩm bảo hiểm nông nghiệp.

Nghị định 58/2018/NĐ-CP về bảo hiểm nông nghiệp đã được Chính phủ ban hành và đi vào cuộc sống được kỳ vọng sẽ đạt mục tiêu giúp GDP nông nghiệp tăng 3%/năm và hỗ trợ 15.000 hợp tác xã hoạt động hiệu quả. Tuy nhiên, sau gần 2 năm thực hiện đến nay sức hấp dẫn của chương trình này vẫn chưa nhiều, người dân vẫn không mặn mà với bảo hiểm nông nghiệp.

Phí cao khiến bảo hiểm chưa phát huy hết tác dụng

Theo Ngân hàng Thế giới, Việt Nam là nước đứng đầu về gánh chịu những hậu quả nặng nề trong số 84 quốc gia đang phát triển vùng ven biển chịu ảnh hưởng của nước biển dâng. Dự báo đến 2050, tác động của biến đổi khí hậu đến nông nghiệp và các ngành liên quan về kinh tế có thể làm giảm 0,7-2,4% GDP của Việt Nam. Ngoài ra, chỉ riêng thiệt hại của dịch tả lợn châu Phi trong năm 2019 đã làm giảm 1,1% tăng trưởng toàn ngành nông nghiệp...

Trong bối cảnh đó, bảo hiểm nông nghiệp được xem như "phao cứu sinh", "lá chắn" giúp nông dân hạn chế tổn thất trong sản xuất. Dẫu vậy, nhiều nông dân không mặn mà tham gia loại hình bảo hiểm này.

Theo Công ty CP bảo hiểm ngân hàng nông nghiệp (ABIC) nguyên nhân do số lượng đơn bảo hiểm nông nghiệp đã cấp chưa đáp ứng được nguyên tắc số đông, xác suất rủi ro chưa được thống kê đầy đủ, do vậy các nhà tái hiện đang tính phí bảo hiểm nông nghiệp tại Việt Nam rất cao.

Thực tế, hiện nay Chính phủ đã có chương trình hỗ trợ phí bảo hiểm nông nghiệp từ 20 – 100% cho các hộ nông dân, cá nhân nghèo, cận nghèo và tổ chức sản xuất nông nghiệp tham gia thí điểm bảo hiểm nông nghiệp. Trong đó, đối với tổ chức sản xuất nông nghiệp hiện đang được hỗ trợ 20% thì mức phí phải đóng là 3,6%/năm.

Theo các doanh nghiệp bảo hiểm, mức phí trên vẫn còn khá cao so với khả năng của các tổ chức sản xuất nông nghiệp. Ví dụ, một con bò sữa giá bình quân 40 triệu đồng, người nông dân phải đóng 3,6% tương đương với mức phí bảo hiểm 1,4 triệu. Do vậy phí bảo hiểm làm tăng chi phí cho khoản vay, làm giảm tính hấp dẫn của sản phẩm bảo hiểm nông nghiệp.

Một nguyên nhân khác khiến bảo hiểm nông nghiệp chưa được triển khai rộng rãi là do nền sản xuất nông nghiệp của Việt Nam manh mún, phạm vi đối tượng, địa bàn bảo hiểm khá rộng nên khả năng tham gia bảo hiểm hạn chế. Trong khi đó, một điều dễ nhận thấy là người dân Việt Nam chưa hiểu biết nhiều về bảo hiểm nông nghiệp, chưa nhận thức được tầm quan trọng và lợi ích do loại hình bảo hiểm này đem lại.

“Điều này ảnh hưởng ít nhiều tới quyết định tham gia bảo hiểm nông nghiệp của bà con nông dân tại các địa phương”, ABIC đánh giá.

Nên hỗ trợ từ 50 - 70% phí bảo hiểm

Thực tế, hiện nay phát triển bảo hiểm nông nghiệp vẫn đang là “bài toán hóc búa". Vì vậy, để thúc đẩy và nhân rộng, ông An Văn Khanh, Phó Cục trưởng Cục Kinh tế hợp tác và Phát triển nông thôn (Bộ NNPTNT) cho rằng, các đơn vị bảo hiểm cần tiếp tục triển khai và nhân rộng mô hình bảo hiểm nông nghiệp để người dân thấy rõ mình được hưởng lợi ích gì.

Đồng thời, doanh nghiệp bảo hiểm chủ động hơn trong việc thiết kế sản phẩm đa dạng và phù hợp với nhiều đối tượng, ngành hàng khác nhau. Từ đó, các tổ chức, cá nhân muốn mua bảo hiểm sẽ có sự lựa chọn phù hợp với hoàn cảnh, điều kiện cụ thể, tăng tính hấp dẫn cho bảo hiểm nông nghiệp.

Chẳng hạn, các gói bảo hiểm nông nghiệp cần được chia nhỏ thành các sản phẩm cụ thể như: sản phẩm bình ổn thu nhập (giúp nông dân mua để tránh được mùa mất giá); sản phẩm bảo hiểm mùa màng (để hạn chế thiệt hại của dịch bệnh, thời tiết cực đoan); sản phẩm bảo lãnh vốn vay (để tăng khả năng tiếp cận vốn)…

“Khi các doanh nghiệp bảo hiểm thiết kế càng nhiều gói sản phẩm dành cho bảo hiểm nông nghiệp thì khả năng tiếp cận theo nhu cầu của các hộ nông dân, doanh nghiệp sản xuất nông nghiệp sẽ ngày càng cao vì hiện nay, nhiều hộ nông dân đã kết nối vào hệ thống chuỗi giá trị của các doanh nghiệp tư nhân và các chuỗi cung ứng lớn. Để bán được sản phẩm, họ buộc phải đảm bảo các chỉ tiêu về tài chính, quản lý rủi ro, chất lượng và giá cả sản phẩm”, ông Khanh nói.

Trong khi đó dưới góc nhìn của chuyên gia tài chính – ngân hàng, TS. Nguyễn Trí Hiếu cho rằng để phát triển bảo hiểm nông nghiệp cần mở rộng đối tượng và nâng mức hỗ trợ cho các doanh nghiệp, người dân tham gia bảo hiểm nông nghiệp.

Chuyên gia nay cho rằng, do tài chính của người nông dân không dư dả, thậm chí còn rất khó khăn nên việc bỏ ra một khoản tiền để tham gia bảo hiểm nông nghiệp cũng ít nhiều ảnh hưởng đến đời sống của họ, khiến họ cũng cần cân nhắc, tính toán kỹ lưỡng. Ông Hiếu cho rằng, Chính phủ nên xem xét hỗ trợ một phần lãi suất và phí bảo hiểm từ nguồn ngân sách để nông có điều kiện tham gia bảo hiểm nông nghiệp. Mức phí bảo hiểm nên hỗ trợ từ 50 - 70%.

Thanh Hoa

"Bão ngầm" tại DIC Corp

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

“Đãi cát tìm vàng" mùa báo cáo tài chính quý II

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

Cảnh báo giả mạo bảo hiểm: Người dân dễ mất tiền

Cơ quan công an cảnh báo nhiều thủ đoạn giả mạo bảo hiểm nhân thọ nhằm lừa chuyển tiền, đánh cắp dữ liệu và chiếm đoạt tài sản người dân.

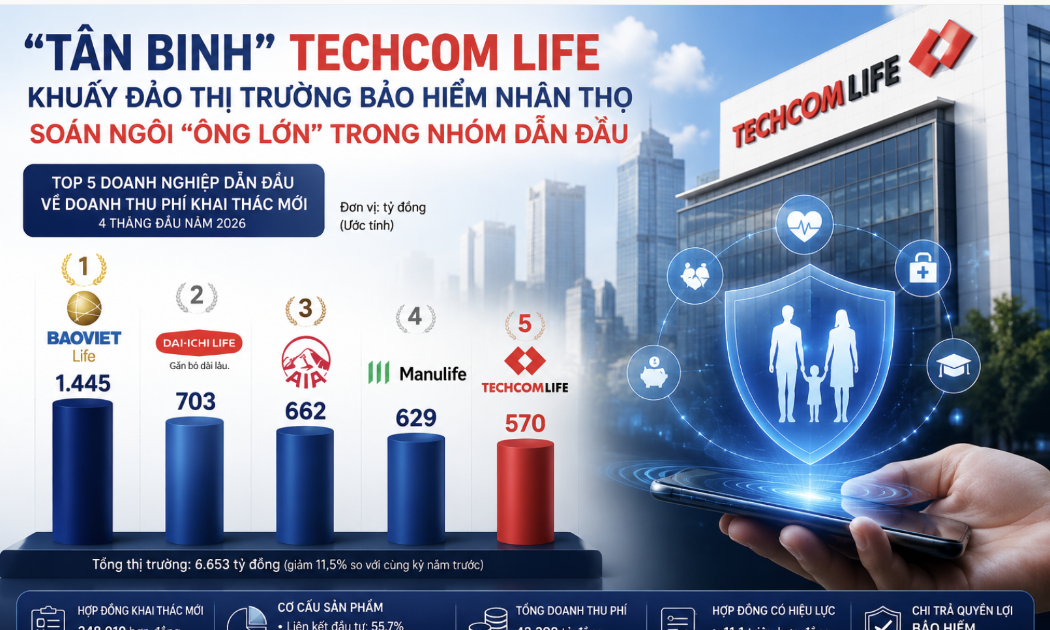

Doanh thu bảo hiểm nhân thọ tiếp tục giảm, thị phần nhóm dẫn đầu biến động mạnh

Dù thị trường bảo hiểm nhân thọ vẫn trong giai đoạn suy giảm, bảng xếp hạng doanh thu khai thác mới đã ghi nhận nhiều biến động đáng chú ý khi một số doanh nghiệp tăng tốc mạnh qua kênh ngân hàng, trong khi nhiều tên tuổi lâu năm hụt thị phần.

Bất ngờ lợi nhuận của doanh nghiệp dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM

Dù báo lãi lớn trong quý I/2026, nhưng Xây dựng Hòa Bình (HBC) vẫn tiếp tục dẫn đầu danh sách chậm đóng bảo hiểm TP.HCM với số tiền gần 71,1 tỷ đồng.

Dai-ichi Life Việt Nam bị truy thu 546 tỷ đồng sau thanh tra thuế

Sau kết luận kiểm tra thuế năm 2025, Dai-ichi Life Việt Nam phải nộp bổ sung hơn 546 tỷ đồng tiền thuế. Dù lợi nhuận giảm mạnh, doanh nghiệp vẫn chuyển 3.723 tỷ đồng về công ty mẹ tại Nhật Bản.

“Bắt đáy” FPT với 320 tỷ đồng, Bảo Việt đang "gồng" lỗ 5 tỷ đồng

Bảo Việt đã chi khoảng 320 tỷ đồng mua thêm cổ phiếu FPT trong quý I/2026, song khoản đầu tư này hiện tạm lỗ gần 5 tỷ đồng sau khi mã cổ phiếu công nghệ giảm mạnh từ vùng đỉnh.

Thị trường bảo hiểm: Cơ hội nào cho doanh nghiệp nội?

Thị trường bảo hiểm nhân thọ lâu nay do khối ngoại chi phối, chiếm hơn 70% doanh thu, nhưng cấu trúc đang dịch chuyển, mở ra cơ hội cho doanh nghiệp trong nước.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...