Vá lỗ hổng né thuế thu nhập cá nhân

Việc Cục Thuế Tp.HCM quyết truy thu, phạt siêu thị điện máy Nguyễn Kim hơn 148 tỷ đồng phần lớn là do hành vi né thuế thu nhập cá nhân (TNCN). Câu chuyện này đặt ra vấn đề: làm sao "vá lỗ hổng" tại những doanh nghiệp (DN) luôn tìm mọi cách né thuế TNCN để vừa tránh thất thu thuế nhưng vừa làm sao để thuế suất TNCN không là áp lực với DN và có sự công bằng.

104,74 tỷ đồng là số tiền "khủng" mà công ty CP Thương mại Nguyễn Kim (chủ sở hữu chuỗi siêu thị điện máy Nguyễn Kim) bị Cục Thuế Tp.HCM quyết định truy thu thuế TNCN.

Ngoài ra, nhà bán lẻ này (với gần một nửa số cổ phần thuộc về tập đoàn của Thái Lan – Central Group thông qua thương vụ cách đây 2 năm) còn bị xử phạt vi phạm hành chính hơn 19,41 tỷ đồng và phạt chậm nộp thuế TNCN hơn 24,18 tỷ đồng.

Doanh nghiệp lách thuế

Công ty Nguyễn Kim đang có văn bản xin ý kiến Tổng cục Thuế và Bộ Tài chính, nếu hai cơ quan này có ý kiến khác thì Cục Thuế Tp.HCM sẽ xem xét, nhưng những thông tin từ cơ quan kiểm tra thuế cho thấy những vấn đề cần mổ xẻ về việc né tránh thuế TNCN của DN này.

Đáng chú ý là trường hợp bảng lương của những cán bộ nhân viên Nguyễn Kim thể hiện mức thu nhập hàng tháng của các vị trí lãnh đạo rất cao, nhưng công ty chỉ lấy lương cơ bản làm cơ sở tính thuế TNCN cho người lao động, số tiền đưa vào tiền tăng ca để lách thuế TNCN.

Có nhiều thông tin cần làm rõ về việc công ty này có dấu hiệu "lách" thuế TNCN từ nhiều năm nay (trước cả khi Central Group mua cổ phần) bằng cách chuyển từ tiền lương chức danh, tiền thưởng thành tiền tăng ca, làm thêm giờ…

Từ đây cần đặt ra câu hỏi là có DN nào có hành vi "lách" thuế TNCN tương tự như vậy mà chưa bị phát hiện? Phải chăng cách quản lý không hiệu quả khiến cho DN có xu hướng trốn thuế, lách thuế, nhất là thuế TNCN?

Và những đề xuất trong Luật sửa đổi, bổ sung một số điều của 5 Luật thuế liệu có nhắm đến việc "vá lỗ hổng" né thuế TNCN trong DN?

Trong câu chuyện này, trước hết cần hiểu rằng các DN và cá nhân nên nhận thức được vai trò, trách nhiệm và tầm quan trọng của việc đóng thuế TNCN. Đây là nguồn ngân sách không nhỏ tạo động lực thúc đẩy nền kinh tế, trong Luật DN cũng nêu rõ là DN sẽ chịu trách nhiệm thu thuế TNCN từ các nhân viên của mình.

Một cán bộ thuế cho biết, việc thu thuế TNCN khó khăn hơn so với các loại thuế của các DN. Hơn thế, rất ít trường hợp liên quan trốn thuế TNCN trong DN bị xử lý hình sự.

Tuy vậy, có một thực tế xảy ra ở nhiều DN là các cá nhân trong DN thường viện cớ về hóa đơn, chứng từ, thanh toán… để phản đối căn cứ tính thuế trên thu nhập.

Thế nhưng, theo giới chuyên gia, hiện nay, với sự phát triển công nghệ và pháp luật chặt chẽ, đồng bộ của hóa đơn, ngân hàng thì cần hạn chế tối đa tình trạng "lách" thuế và việc tính thuế TNCN theo quy chuẩn chung của thế giới là hoàn toàn có thể thực hiện.

Công bằng và tự nguyện

Được biết, trong hệ thống thuế của Việt Nam, thuế trực tiếp bao gồm thuế DN, thuế TNCN và thuế tài nguyên. Mức thuế TNCN của Việt Nam hiện nay rất lớn, hơn rất nhiều mức trung bình của thế giới cũng như châu Á.

Không chỉ có mức thuế suất cao, thuế TNCN của Việt Nam còn có thu nhập chịu thuế suất cao nhất ở mức thấp, chỉ xấp xỉ 43 USD so với hầu hết các nước ASEAN. Tương tự, mức phí an sinh xã hội mà DN và người lao động phải gánh chịu cũng cao hơn nhiều so với mức trung bình của khu vực châu Á và trên thế giới.

Vì vậy, giới chuyên gia khuyến nghị nên cân nhắc giảm mức thuế cao nhất từ 35% xuống 30% và nâng mức thu nhập phải chịu thuế cao nhất từ 80 triệu đồng/tháng hiện nay lên khoảng 200 triệu đồng/tháng.

Theo luật sư Nguyễn Đức Nghĩa, Chủ nhiệm CLB Đại lý thuế – Hiệp hội DN Tp.HCM, thuế TNCN là một sắc thuế ảnh hưởng rất lớn đến dư luận xã hội. Do đó, nguyên tắc công bằng cần phải được coi trọng và triệt để thực hiện, nhất là cần đảm bảo công bằng về thuế thu nhập giữa thuế TNCN và thuế thu nhập DN, giữa thuế TNCN tiền lương, tiền công và thuế TNCN các ngành nghề khác.

Luật sư Nghĩa cho biết, hiện nay, thuế thu nhập DN chịu thuế suất 20%, sẽ giảm xuống 15 – 17% và được khấu trừ tất cả các chi phí hợp lệ liên quan, trong khi thuế TNCN chịu thuế suất cao nhất 35% và không được khấu trừ chi phí. Do đó, cần cân bằng thuế suất giữa hai sắc thuế này.

Nguyên tắc công bằng yêu cầu tất các đối tượng nộp thuế TNCN có thu nhập như nhau thì có nghĩa vụ thuế tương đương. Hiện nay, thu nhập chịu thuế gồm: thu nhập từ kinh doanh, tiền lương, tiền công, từ đầu tư vốn, chuyển nhượng vốn, từ chuyển nhượng bất động sản, từ trúng thưởng và các thu nhập khác.

Nhìn từ vấn đề né thuế TNCN ở Nguyễn Kim và liên hệ đến tình hình thực tế trong việc nộp thuế TNCN ở các DN hiện nay, giới chuyên gia lưu ý pháp luật thuế cũng cần rõ ràng, dễ thực hiện, nhất quán để việc chấp hành thuế trở nên tự nguyện.

Đồng thời, Luật thuế TNCN phải góp phần gia tăng nguồn thu vào ngân sách nhà nước với yêu cầu có thu nhập là có thuế. Ngoài ra, Luật còn góp phần giảm thiểu tình trạng trốn lậu thuế bằng việc khuyến khích nhu cầu lấy hóa đơn để khấu trừ của người nộp thuế.

Thế Vinh

Nâng hạn mức vay nhỏ lên 400 triệu đồng từ ngày 15/8

Mở thẻ tín dụng quốc tế Bac A Bank nhận hoàn tiền tới 1.000.000 VNĐ

Tin vui cho người có thu nhập 40 triệu đồng/tháng: Tiền thuế giảm mạnh từ hôm nay

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Sau rung lắc dữ dội, bất động sản sẽ có ‘cú đảo chiều’ trong nửa cuối năm?

Nam Đà Nẵng hút cư dân, dòng căn hộ sở hữu lâu dài liên tục tạo sức nóng

Cùng chuyên mục

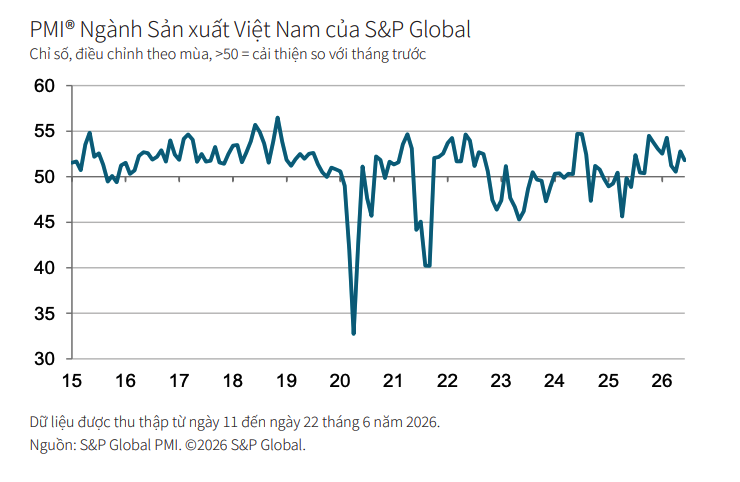

PMI tháng 6 đạt 51,8 điểm, sản xuất Việt Nam bước vào nửa cuối năm với nền tảng tích cực

PMI ngành sản xuất Việt Nam tiếp tục duy trì mức trên 50 điểm trong tháng 6 khi số lượng đơn đặt hàng mới tiếp tục tăng và áp lực lạm phát giảm bớt.

Dệt may, thủy sản: Muốn giữ đơn hàng, phải giải bài toán thiếu người làm

Đơn hàng xuất khẩu đang hồi phục, nhưng dệt may và thủy sản lại đối mặt một “điểm nghẽn” mới: thiếu lao động. Khi tăng lương không còn đủ sức giữ chân công nhân, còn tự động hóa chưa thể là “đũa thần”, việc cải cách chính sách để giữ người làm trở thành cuộc đua quyết định năng lực giao hàng và sức cạnh tranh của doanh nghiệp Việt.

Nghị quyết 10 và bước chuyển từ thu hút FDI sang kiến tạo hệ sinh thái phát triển quốc gia

Nghị quyết số 10-NQ/TW của Bộ Chính trị, ban hành ngày 8/6/2026, đánh dấu bước dịch chuyển từ tư duy thu hút vốn sang kiến tạo giá trị phát triển, đặt doanh nghiệp Việt Nam và chất lượng thể chế vào trung tâm cuộc cạnh tranh đầu tư của thế kỷ XXI.

Thu hút đầu tư nước ngoài để làm mạnh nội lực nền kinh tế

Tại Hội nghị toàn quốc quán triệt Nghị quyết số 10 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài, Tổng Bí thư, Chủ tịch nước Tô Lâm nhấn mạnh Việt Nam bước sang giai đoạn phát triển mới với tư duy chủ động lựa chọn và sử dụng hiệu quả nguồn lực quốc tế để nâng cao nội lực, năng lực công nghệ và sức cạnh tranh quốc gia; không thu hút đầu tư bằng mọi giá mà hướng tới phát triển bền vững, chất lượng cao.

Nghị quyết 10 mở giai đoạn mới cho FDI: Không thu hút vốn bằng mọi giá

Hội nghị toàn quốc nghiên cứu, học tập, quán triệt và triển khai thực hiện Nghị quyết số 10-NQ/TW ngày 8/6/2026 của Bộ Chính trị về phát triển kinh tế có vốn đầu tư nước ngoài được tổ chức với gần 35.000 điểm cầu trên toàn quốc, gần 2,1 triệu đại biểu tham dự.

Hàng trăm tỷ USD vốn ngoại chờ giải ngân khi Việt Nam được nâng hạng thị trường

Theo ông Michael Kokalari, chuyên gia Kinh tế trưởng VinaCapital, rất nhiều quỹ đầu tư trị giá hàng trăm tỷ USD trên thế giới sẽ sẵn sàng tham gia, giải ngân vào Việt Nam khi thị trường đạt được các tiêu chuẩn và được MSCI nâng hạng.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

HTX Lụa đũi Nam Cao – Dệt nên giá trị kinh tế từ hồn cốt làng nghề

Từ một nghề truyền thống tưởng chừng bị lãng quên, HTX Lụa đũi Nam Cao (Hưng Yên) đã từng bước khôi phục những khung cửi cổ, tạo ra các sản phẩm lụa đũi cao cấp chinh phục thị trường trong và ngoài nước. Năm 2026, bộ chăn ga lụa đũi Nam Cao được...