Nguồn vốn đang chảy vào doanh nghiệp nhỏ?

Nhiều gói tín dụng cho doanh nghiệp nhỏ đang được triển khai với mức tăng trưởng khá. Từ đây, tín dụng đối với lĩnh vực này tăng lên đáng kể.

gian qua, Chính phủ, Ngân hàng Nhà nước (NHNN) và các địa phương đã có nhiều chính sách ưu tiên nguồn vốn cho doanh nghiệp nhỏ và vừa (DNNVV) vay để phát triển sản xuất, kinh doanh. Đây cũng là giải pháp quan trọng thứ hai (sau cải cách hành chính) nhằm tạo thuận lợi cho sự phát triển của doanh nghiệp.

“Bí” nguồn vốn

DNNVV hiện chiếm 97% trong tổng số doanh nghiệp của Việt Nam. Họ được xác định là động lực tăng trưởng, “xương sống” của nền kinh tế vì sử dụng 50% lao động và đóng góp hơn 40% GDP.

Tuy nhiên, đây là khu vực đang phải đối mặt với nhiều khó khăn, trở ngại trong tiếp cận các nguồn lực kinh doanh như mặt bằng sản xuất, thị trường, nhất là vấn đề vốn vay.

Theo thống kê của Phòng Thương mại và Công nghiệp Việt Nam (VCCI), trong số 97% DNNVV, tới 85 – 90% là doanh nghiệp nhỏ và siêu nhỏ. Đáng nói hơn, chỉ khoảng 40% số doanh nghiệp này tiếp cận được nguồn vốn ngân hàng.

Thời gian qua, tình hình kinh doanh có khởi sắc, nhiều ngân hàng báo lãi lớn, song tỷ lệ nợ xấu cũng tăng theo. Đây là một trong những lý do khiến các ngân hàng thận trọng trong việc “mở hầu bao” cho doanh nghiệp, nhất là những doanh nghiệp trong phân khúc nhỏ và siêu nhỏ, do đối tượng doanh nghiệp này chưa tạo được sự tin tưởng về năng lực vận hành, khả năng tài chính với ngân hàng.

Trên thực tế, có nhiều doanh nghiệp nhỏ kinh doanh tốt, muốn mở rộng sản xuất kinh doanh hay cải tiến hệ thống nhưng gặp khó khăn khi tiếp cận vốn vay ngân hàng.

Anh Vũ Huy Cường, hiện đang sở hữu hai cửa hàng cung cấp dịch vụ làm bánh tại quận Cầu Giấy và quận Ba Đình (Tp.Hà Nội), cho biết: “Sau hơn hai năm kinh doanh, số lượng khách hàng ngày một tăng hơn, tôi dự định mở rộng quy mô cửa hàng không chỉ ở Hà Nội mà còn hướng đến các tỉnh lân cận nhưng gặp trở ngại về vấn đề vay vốn”.

Vì vậy, doanh nghiệp vẫn bị vướng vào vòng luẩn quẩn “muốn mở rộng phải cần vốn nhưng muốn vay vốn thật không dễ vì quy mô nhỏ” mà chưa tìm được lối ra.

Để có vốn mở rộng kinh doanh, nhiều chủ sở hữu doanh nghiệp siêu nhỏ có xu hướng vay tín dụng cá nhân. Với cách này, “cửa ra” cho các doanh nghiệp sẽ rộng hơn bởi vì đối với cá nhân, ngân hàng không quá khắt khe về hồ sơ, thủ tục.

Một số ngân hàng thấu hiểu nỗi khổ của doanh nghiệp nhỏ và siêu nhỏ nên đã “mở hầu bao” bằng cách đưa ra các gói ưu đãi tín dụng dành riêng cho đối tượng này.

Song điều đó cũng đồng nghĩa với việc doanh nghiệp chịu thiệt thòi khi khoản vay này không được tính vào chi phí vận hành, được khấu trừ một khoản thuế thu nhập do vay dưới danh nghĩa cá nhân.

Cho đến nay, một số ngân hàng dường như thấu hiểu hơn nỗi khổ của doanh nghiệp nhỏ và siêu nhỏ nên đã “mở hầu bao” bằng cách đưa ra các gói ưu đãi tín dụng dành riêng cho đối tượng này như: cho vay phát triển nông nghiệp ứng dụng công nghệ cao với lãi suất từ 5 – 5,5%/năm; cho vay phát triển doanh nghiệp mới với lãi suất tối đa 6%/năm…

“Mở cửa” cho DN siêu nhỏ

Cụ thể như gói tín dụng “Đồng hành cùng doanh nghiệp siêu nhỏ” của BIDV với ưu đãi lãi suất chỉ từ 6,8%/năm. Tuy nhiên, mức lãi suất ưu đãi này chỉ áp dụng cho các khoản vay ngắn hạn dưới 12 tháng.

Còn ở ACB, sau khi đánh giá, phân loại khách hàng, xác minh tài chính, kế hoạch sử dụng vốn vay hợp lý… doanh nghiệp sẽ được vay tín chấp với lãi suất tùy theo thời điểm và tiềm lực của doanh nghiệp, mức độ rủi ro của từng khoản vay.

Đáng chú ý, gói ưu đãi vay “Linh hoạt cấp vốn –Đột phá tăng trưởng” của PVcomBank triển khai từ đầu năm 2017 được cho là một lựa chọn khá hấp dẫn, giúp doanh nghiệp siêu nhỏ không bị tuột mất cơ hội kinh doanh đang có trong tay.

Một lãnh đạo của PVcomBank cho hay, với tổng hạn mức gói ưu đãi lên đến 1.500 tỷ đồng, các doanh nghiệp sẽ được hưởng ưu đãi lãi suất vay vốn từ 7,5%/năm. Đặc biệt, bên cạnh hình thức thế chấp phổ biến là tài sản của chủ doanh nghiệp hay những cá nhân góp vốn, PVcomBank còn cho phép thế chấp tài sản một cách linh hoạt từ người thân của họ với các loại tài sản khác nhau như bất động sản, sổ tiết kiệm, ô tô…

Ngoài ra, đối với các doanh nghiệp siêu nhỏ thuộc diện khởi nghiệp (starup), nếu thành lập mới chưa đủ 12 tháng thường khó đáp ứng những điều kiện vay vốn của các ngân hàng, nhưng khi đến với PVcomBank, các doanh nghiệp này sẽ được xem xét tham gia gói vay ưu đãi lãi suất nếu có thời gian hoạt động chỉ từ 6 tháng trên nền tảng phát triển từ hộ kinh doanh.

Những động thái của các ngân hàng cho thấy doanh nghiệp Việt Nam, nhất là những doanh nghiệp siêu nhỏ, sẽ “dễ thở” hơn khi nhắc đến vấn đề vay vốn để phát triển, mở rộng quy mô.

Tuy nhiên, bên cạnh việc vay vốn dễ hơn, giới chuyên gia cũng khuyến cáo, doanh nghiệp cần cẩn trọng hơn trong việc điều phối, vận hành cũng như đảm bảo duy trì tài chính để có thể đảm bảo khả năng chi trả tốt khoản nợ đã vay.

Đó cũng là một cách để doanh nghiệp siêu nhỏ gây được thiện cảm hơn nữa với ngân hàng.

Huyền Anh

Cổ phiếu DPG diễn biến ra sao trong giai đoạn bị thao túng?

Hơn 9,5 tỷ cổ phiếu ngân hàng còn hở room ngoại: Vì sao vốn ngoại vẫn đứng ngoài?

Giá nhà đất ‘tái định hình’ theo Quy hoạch Hà Nội tầm nhìn 100 năm?

T&T Group và hành trình kiến tạo những đô thị dẫn dắt tăng trưởng trên những vùng đất trù phú

"Bão ngầm" tại DIC Corp

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

Cùng chuyên mục

LPBank hai năm liên tiếp được vinh danh Green Leadership và Top 10 Ngân hàng ESG Việt Nam Xanh

LPBank tiếp tục ghi dấu ấn trên hành trình phát triển bền vững khi hai năm liên tiếp được vinh danh tại hạng mục Green Leadership của Giải thưởng Doanh nghiệp Trách nhiệm ChâuÁ (AREA), đồng thời góp mặt trong Top 10 Ngân hàng ESG Việt Nam Xanh 2026. Những giải thưởng này ghi nhận chiến lược đưa ESG từ định hướng thành những kết quả cụ thể trong quản trị, kinh doanh và phục vụ khách hàng.

Dư nợ tín dụng gần 20 triệu tỷ đồng và bài toán nâng chất lượng dòng vốn

Đến hết tháng 6, dư nợ tín dụng toàn nền kinh tế đã tiến sát mốc 20 triệu tỷ đồng. Trong bối cảnh hạn mức tăng trưởng tín dụng được nới rộng, yêu cầu đặt ra không chỉ là mở rộng quy mô cho vay mà còn bảo đảm dòng vốn được phân bổ đúng lĩnh vực, đúng đối tượng và nâng cao hiệu quả sử dụng vốn.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

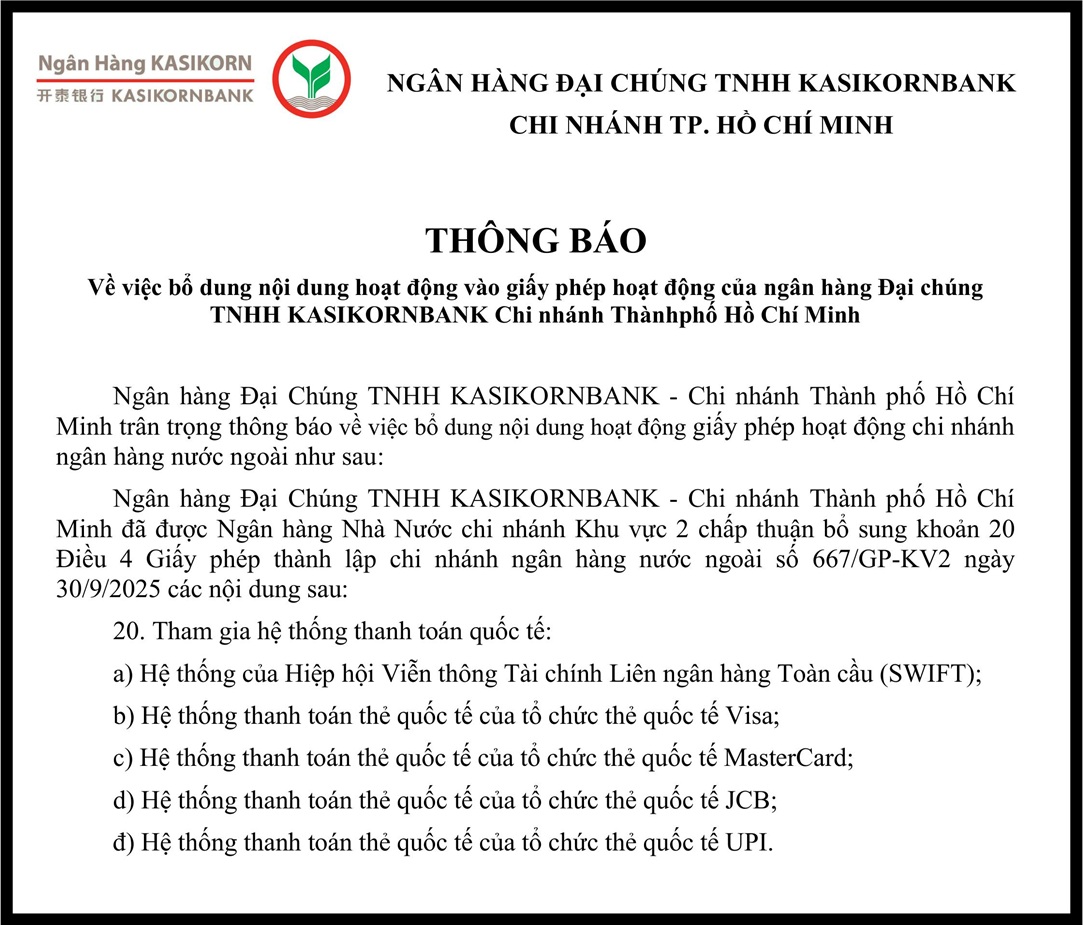

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Ngành ngân hàng vừa thiết lập kỷ lục khi phủ sóng sinh trắc học cho 100% tài khoản giao dịch số và bảo vệ thành công hơn 5,2 nghìn tỷ đồng có nguy cơ rơi vào tay tội phạm mạng.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Tinh dầu Lộc Thủy - Hành trình vươn xa

Tinh dầu Lộc Thủy - Hành trình vươn xa

Giữa vùng đất Lộc Thủy (Xã Chân Mây, TP Huế), những giọt tinh dầu tràm mang hương thơm đặc trưng của núi rừng nay đã trở thành sản phẩm tiêu biểu của kinh tế tập thể. Năm 2026, sản phẩm Tinh dầu tràm Lộc Thủy được trao Giải thưởng Mai An Tiêm, ghi...