Nỗi lo lãi suất ‘quay đầu’ tăng trở lại

Lãi suất thấp nhất trong vòng 20 năm qua trong bối cảnh kinh tế đang bước vào giai đoạn phục hồi là cơ hội cho doanh nghiệp, người dân vay vốn để bung ra làm ăn, phục hồi và phát triển sản xuất kinh doanh. Thế nhưng, gần đây, lãi suất tiền gửi có dấu hiệu "quay đầu" tăng trở lại, gây ra nỗi lo kéo theo lãi suất cho vay khó giảm tiếp, thậm chí là sẽ tăng lên?

Lãi suất huy động bắt đầu rục rịch tăng từ đầu tháng 3. Tuy nhiên, từ đầu tháng 4 đến nay, số lượng các ngân hàng tăng lãi suất huy động ngày càng nhiều. Mặc dù mức tăng chưa phải là lớn nhưng đây rõ ràng là tín hiệu thể hiện rằng hiện tượng "thừa tiền" và thanh khoản tại ngân hàng có dấu hiệu hạ nhiệt.

Tiền gửi giảm, nhà băng tăng lãi suất huy động

Theo ghi nhận của VnBusiness, tuần qua, gần 10 ngân hàng điều chỉnh lãi suất tiết kiệm. Trong đó, 5 ngân hàng tăng lãi suất huy động tại một số kỳ hạn là Eximbank, NCB, VPBank, KienLong Bank và VIB, với mức tăng trung bình 0,1 - 0,3 điểm %/năm.

Trong khi đó, các ngân hàng điều chỉnh giảm lãi suất tiết kiệm là Viet A Bank, Nam A Bank, Techcombank... NCB và Eximbank cũng điều chỉnh giảm lãi suất ở một số kỳ hạn.

Nguyên nhân chính của việc tăng lãi suất một phần do tiền gửi vào ngân hàng có xu hướng giảm (-0,76% tính đến 25/3), trong khi tín dụng bắt đầu tăng trưởng dương (0,26%).

Trong báo cáo vừa được một số công ty phân tích thị trường công bố cũng đưa ra nhận định dư địa để các ngân hàng giảm lãi suất huy động sẽ không còn nhiều. Đây cũng là tín hiệu sớm cho thấy lãi suất huy động đã gần chạm "đáy".

Báo cáo của Dragon Capital dự báo: “Sau mức giảm mạnh 70- 90 điểm cơ bản từ đầu năm, lãi suất huy động có thể sẽ tăng 30-50 điểm cơ bản trong các tháng tới. Đây có thể được coi như một đợt điều chỉnh lãi suất giữa chu kỳ giảm lãi suất để giảm bớt áp lực tỷ giá”.

Đồng quan điểm, KBSV cũng cho rằng với bối cảnh thanh khoản kém dồi dào hơn chủ yếu do hoạt động hút ròng tín phiếu, thị trường đã ghi nhận sự điều chỉnh nhẹ tăng lãi suất ở một vài ngân hàng với quy mô vốn vừa và nhỏ (VPBank, Eximbank, MSB, KienLongBank, NCB…) cho thấy khả năng tạo đáy của mặt bằng lãi suất.

Trong bối cảnh lãi suất huy động đã về vùng thấp lịch sử, dấu hiệu thanh khoản suy yếu, áp lực từ tỷ giá và lạm phát, KBSV dự báo mặt bằng lãi suất huy động nhiều khả năng đã tạo đáy và sẽ có thể nhích nhẹ trong thời gian còn lại của năm, dao động trong khoảng 4,75% - 5,35%, giữ nguyên so với báo cáo trước đó (tăng 0,15% - 0,75% từ vùng đáy hiện tại). Lãi suất cho vay bình quân sẽ khó có thể giảm sâu thêm khi lãi suất huy động dự kiến tăng nhẹ, cầu tín dụng phục hồi đi kèm với thị trường bất động sản phục hồi trong nửa cuối năm.

Nhận định về xu hướng tăng của lãi suất huy động ảnh hưởng lên thị trường chứng khoán, theo ông Lã Giang Trung, CEO Passion Investment: "Cuối năm nay, sang năm sau, lãi suất sẽ không còn thấp như bây giờ nữa, thay vào đó cao hơn một chút nhưng đó không phải là vấn đề đối với thị trường. Để đi đến điểm mang tính thắt chặt còn rất lâu".

Người vay lo lãi suất "quay đầu"

Theo ghi nhận, vẫn tồn tại các mức lãi suất huy động cao đặc biệt cho các khoản tiền gửi lớn. Trong đó, ABBank đang là ngân hàng huy động tiền gửi với lãi suất cao nhất, lên tới 9,65%/năm cho kỳ hạn 13 tháng, áp dụng cho số tiền gửi tiết kiệm từ 1.500 tỷ đồng trở lên.

Hay như PVcomBank áp dụng lãi suất 9,5%/năm cho tiền gửi từ 2.000 tỷ đồng kỳ hạn 12-13 tháng. Mức này đã giảm 0,5%/năm so với hồi đầu tháng trước; Techcombank cũng áp dụng lãi suất 9,5%/năm cho kỳ hạn 12 tháng khi khách hàng gửi tiết kiệm từ 999 tỷ đồng trở lên...

Đối với các khoản tiền gửi thông thường, mặc dù các ngân hàng chỉ điều chỉnh tăng lãi suất tại một số kỳ hạn, song trong bối cảnh mặt bằng lãi suất tiết kiệm xuống đáy, đây là tín hiệu khiến người vay vốn ngân hàng đặc biệt quan tâm.

Anh Hùng, chủ một hộ kinh doanh tại quận Hoàng Mai, cho biết đang được vay với lãi suất 7,5%/năm - giảm 3%/năm so với cuối năm ngoái.

"Lãi suất cho vay giảm khiến chúng tôi cũng dễ thở hơn vì tiền lãi phải đóng hằng tháng giảm. Ngân hàng cũng cấp sẵn cho tôi hạn mức nhưng cứ 6 tháng, tôi lại phải đáo hạn một lần. Do vậy, tôi lo 6 tháng nữa sẽ phải nhận vốn với lãi suất cao hơn. Trong bối cảnh hiện nay, lãi suất tăng là thách thức với hộ kinh doanh như tôi", anh Hùng nói.

Không chỉ doanh nghiệp và hộ kinh doanh, người dân đang có nhu cầu vay tiền mua nhà cũng khá lo lắng khi lãi suất huy động bắt đầu nhích tăng.

Anh Nguyễn Quốc Hiếu (quận Nam Từ Liêm) chia sẻ, đang có nhu cầu mua căn hộ tại Khu đô thị Vinhomes Smart City nhưng vấn đề khiến anh còn do dự là mặc dù lãi suất cho vay hiện nay khá hấp dẫn, dễ dàng chi trả ngân hàng, nhưng hết thời gian ưu đãi thì lãi suất thả nổi. “Với xu hướng lãi suất huy động được dự báo tăng trong thời gian tới, mức lãi suất thả nổi này có thể lên trên 10% sẽ khó cho gia đình tôi trong việc chi trả cho ngân hàng tiền gốc và lãi hàng tháng”, anh Hiếu thừa nhận.

TS Nguyễn Anh Vũ, Trưởng khoa Tài chính, Trường Đại học Ngân hàng TP.HCM, cho rằng có 2 điều kiện để dòng vốn ra thị trường: Một là phía cầu ấm lên, và hai là lãi suất cho vay phải duy trì ở mức thấp trong thời gian đủ lâu để doanh nghiệp có thể tính kế hoạch làm ăn.

Ngược lại, nếu lãi suất chỉ thấp trong một thời gian ngắn rồi "giật cục" sẽ rất khó cho doanh nghiệp. Tương tự với cá nhân, nhất là người vay để mua nhà, nếu lãi suất chỉ thấp trong thời gian ưu đãi rồi đến kỳ điều chỉnh lại tăng sẽ rất khó cho người vay khi tính kế hoạch tài chính.

Tuy nhiên, ông Vũ cũng lưu ý "Có những cái rất khó cho ngân hàng, vì lãi suất huy động còn phải phụ thuộc vào lạm phát cũng như cạnh tranh huy động vốn giữa các ngân hàng. Lãi suất cho vay cũng phải dựa vào "khẩu vị rủi ro", nên không thể có lãi suất thấp cho tất cả doanh nghiệp".

Huyền Anh

Hết thời "đánh nhanh, thắng nhanh" trên thị trường bất động sản?

"Bão ngầm" tại DIC Corp

“Đãi cát tìm vàng" mùa báo cáo tài chính quý II

Đô thị đồng bộ chính là “hạ tầng mềm” của Vĩnh Long trong chu kỳ phát triển mới

Điện Máy Xanh huy động hơn 13.300 tỷ đồng trong đợt IPO

Đô thị đồng bộ trong chu kỳ phát triển mới của Vĩnh Long

Vingroup đồng loạt triển khai 3 dự án hạ tầng đường biển – đường bộ trọng điểm tại Thành phố Hồ Chí Minh

Cùng chuyên mục

Mở room tín dụng, siết chất lượng vay: Cách ngân hàng điều tiết 20 triệu tỷ đồng

Dòng vốn gần 20 triệu tỷ đồng đang chảy trong mạch máu kinh tế không chỉ cần số lượng, mà quan trọng hơn là sự hiệu quả và đúng hướng. Điều mà Ngân hàng Nhà nước đang nỗ lực thực thi qua những cơ chế đặc thù này.

Cuối năm nay, người Việt có thể thanh toán QR tại Singapore bằng ứng dụng ngân hàng trong nước

Từ cuối năm nay, du khách Việt Nam có thể quét mã QR tại Singapore bằng ứng dụng ngân hàng trong nước để thanh toán trực tiếp, xóa bỏ nỗi lo đổi ngoại tệ hay mang theo tiền mặt khi xuất ngoại.

Nâng tỷ lệ tiền gửi của Kho bạc Nhà nước không đồng nghĩa tăng thanh khoản

Ngân hàng Nhà nước đang nghiên cứu điều chỉnh tăng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại. Tuy nhiên, cơ quan quản lý nhấn mạnh đây là giải pháp kỹ thuật nhằm mở rộng dư địa cấp tín dụng cho nền kinh tế, không phải là công cụ trực tiếp bơm thêm thanh khoản vào hệ thống.

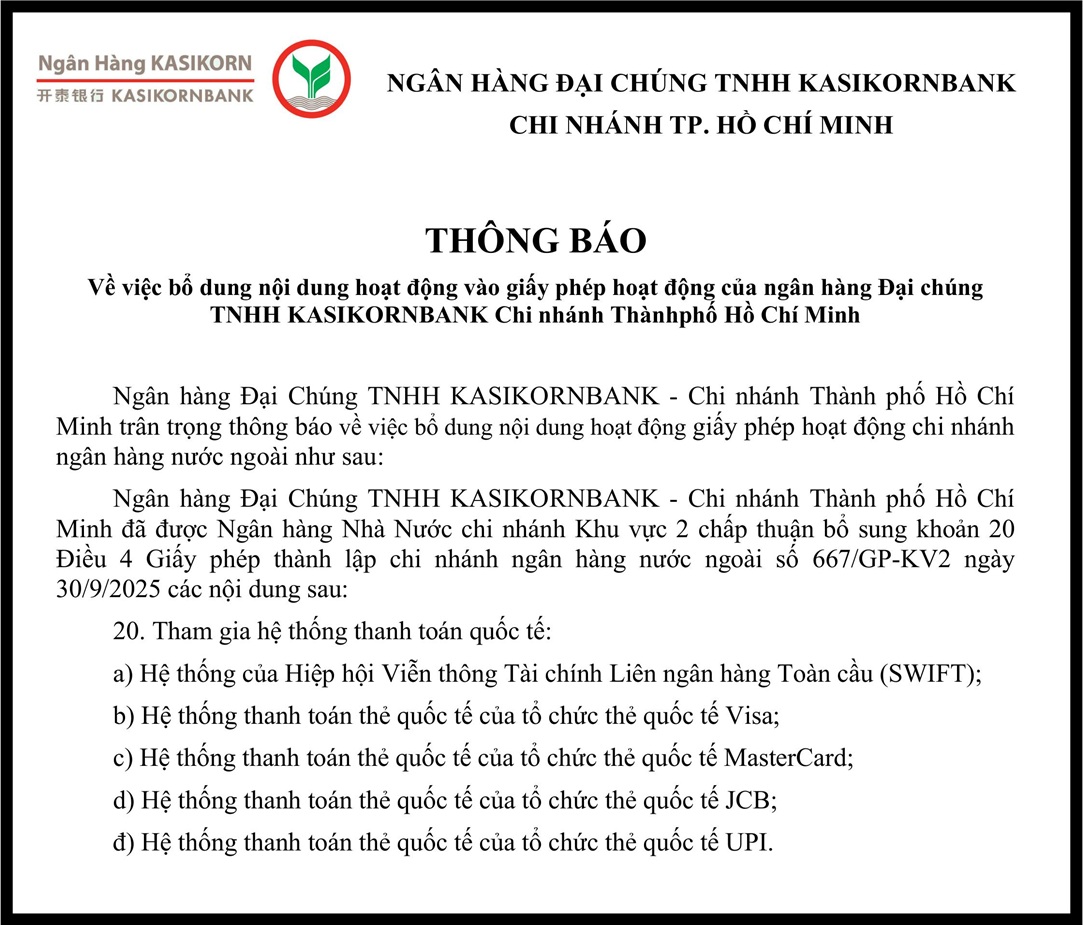

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh

Ngân hàng Đại Chúng TNHH Kasikornbank - Chi nhánh Thành phố Hồ Chí Minh bổ sung nội dung hoạt động vào giấy phép hoạt động

Hệ thống SIMO “giải cứu” 5.200 tỷ đồng

Ngành ngân hàng vừa thiết lập kỷ lục khi phủ sóng sinh trắc học cho 100% tài khoản giao dịch số và bảo vệ thành công hơn 5,2 nghìn tỷ đồng có nguy cơ rơi vào tay tội phạm mạng.

Gần 20 triệu tỷ đồng tín dụng “chảy” vào nền kinh tế trong nửa đầu năm 2026

Con số kỷ lục gần 20 triệu tỷ đồng dư nợ tín dụng chỉ trong 6 tháng đầu năm là minh chứng rõ nét cho nỗ lực khơi thông dòng vốn của ngành Ngân hàng nhằm hiện thực hóa mục tiêu tăng trưởng GDP hai con số.

Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm

Tầm nhìn 100 năm với những mục tiêu phát triển đầy tham vọng là điểm nhấn của Quy hoạch tổng thể Thủ đô Hà Nội được công bố sáng 29/6.

Đừng bỏ lỡ

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Liên kết tạo nên giá trị, Trầm hương Vạn Thắng bay xa

Từ một làng nghề truyền thống của Khánh Hòa, HTX Trầm hương Vạn Thắng đã đưa hương trầm vươn xa nhờ liên kết sản xuất, nâng cao chất lượng và xây dựng thương hiệu. Năm 2026, sản phẩm Vòng trầm hương của HTX vinh dự nhận Giải Mai An Tiêm do Liên minh...